中國乘用車行業分析:2024年回顧及2025年展望_風聞

Sandalwood_Advisors-大数据洞察与市场研究机构1小时前

摘要:2024年,中國乘用車交付量同比增長8.5%(2023年同比增長7.6%)。預期在2025年乘用車交付量將達2375至2420萬輛,同比增長5-7%,新能源車滲透率增長至56-60%。

2024年回顧:電動化進程加速

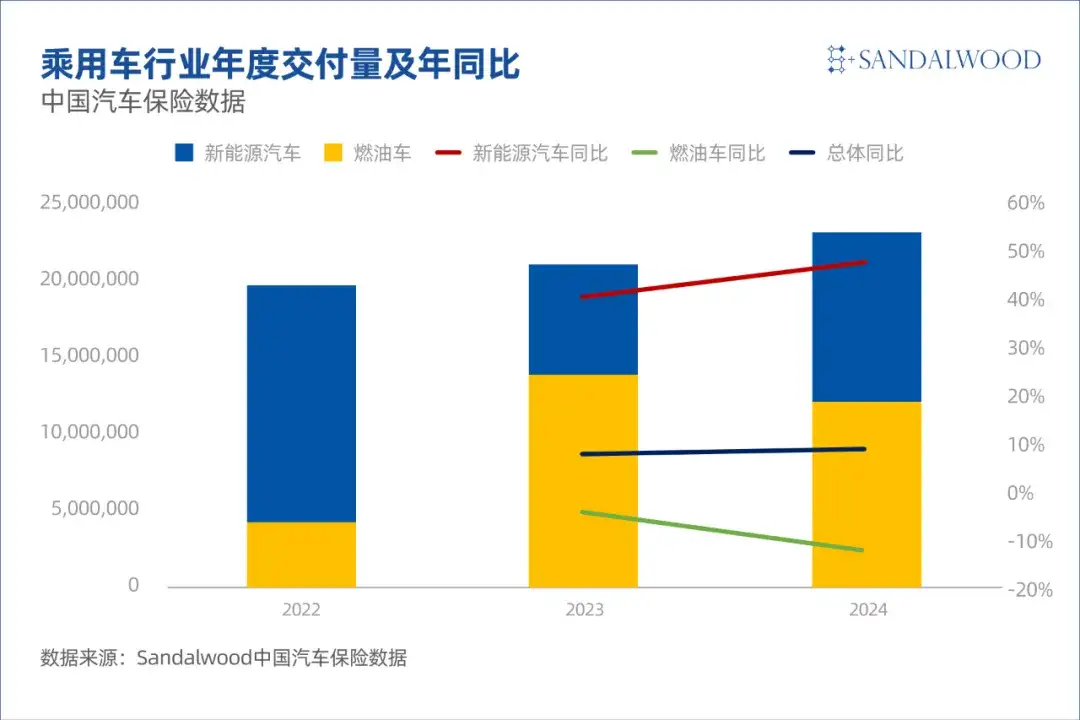

2024年中國乘用車市場展現強勁韌性,國內生產車輛交付量同比增長8.5%(2023年同比增長7.6%)。第四季度國家政府將汽車以舊換新補貼金額翻倍,地方政府推出配套政策,成為增長主要驅動力。

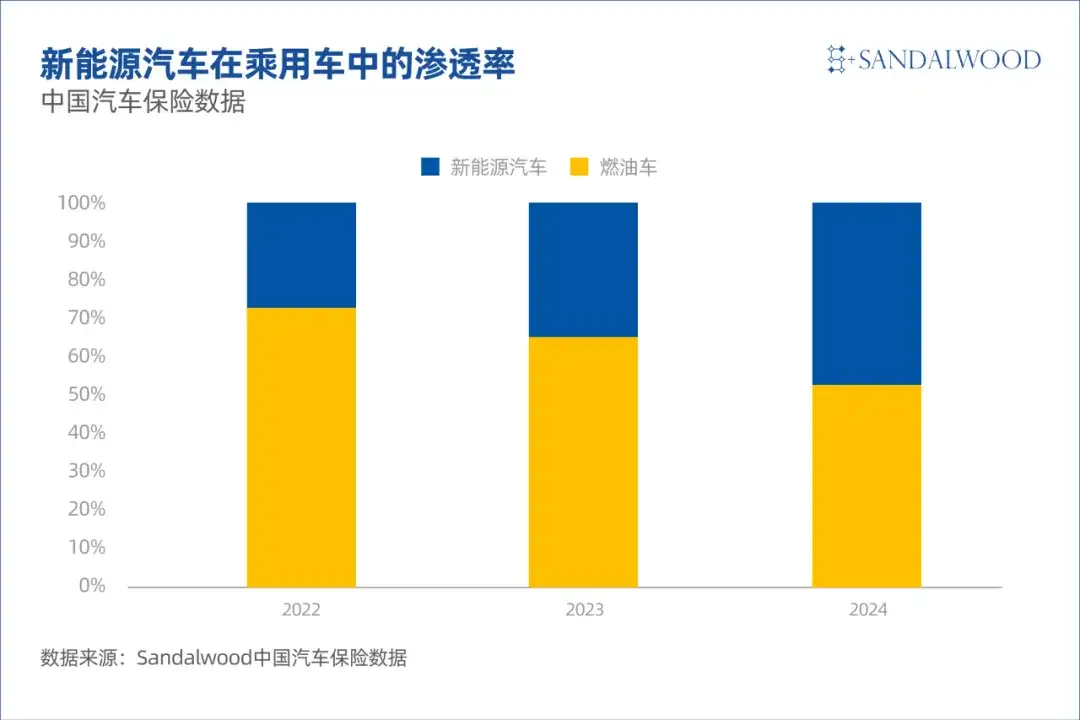

新能源汽車(NEV)繼續擔當增長引擎,在2023年高基數基礎上仍實現同比增長47%(2023年同比增長40%)。政策傾斜顯著:新能源車享2萬元中央補貼,遠超燃油車1.5萬元補貼。在政策助推下,新能源滲透率從2023年的35%躍升至2024年的47%。

同時,傳統燃油車市場持續萎縮,銷量同比下降12%(2023年同比下降4%),電動化轉型趨勢進一步強化。

技術路線之爭:插混車型異軍突起

技術路線之爭:插混車型異軍突起

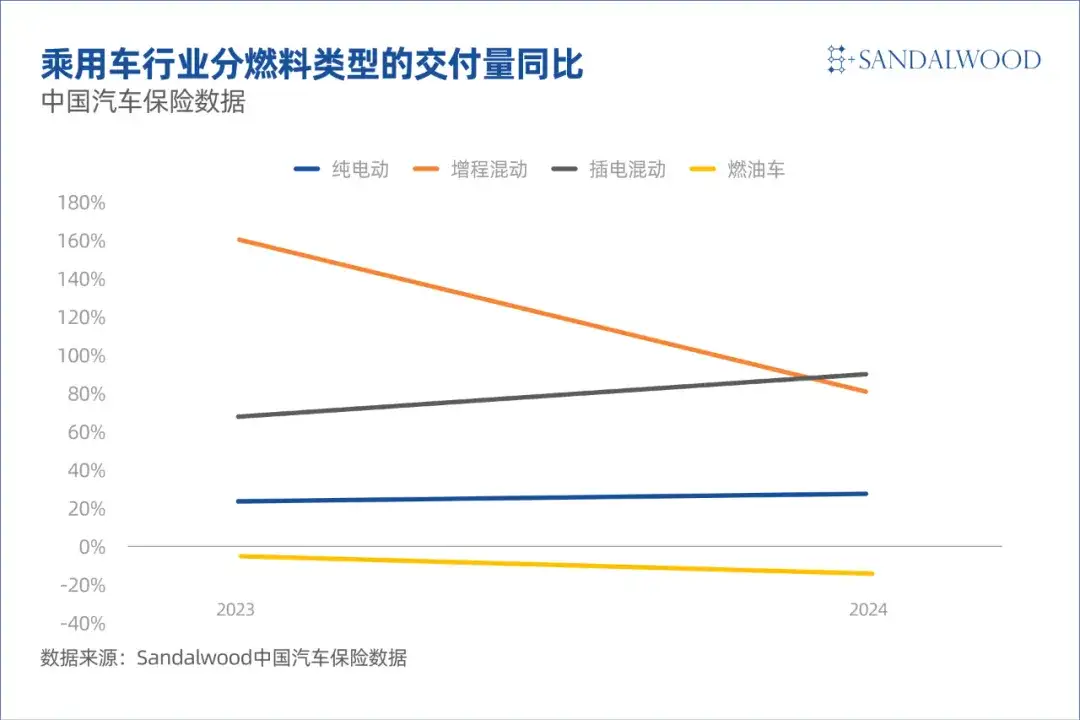

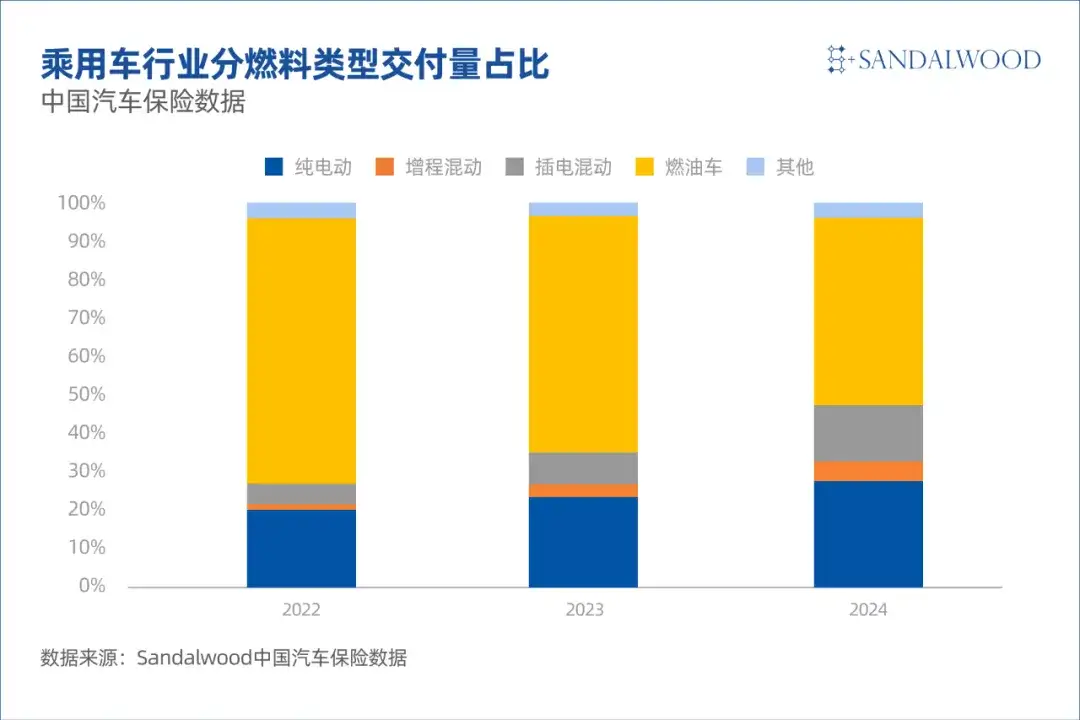

新能源汽車市場呈現顯著分化。插電混動(PHEV)同比增長90%(2023年同比增長69%),比亞迪的"榮耀版"車型和搭載第五代DM技術的車型功不可沒。增程式電動車(EREV)同比增長83%,較2023年同比增長161%放緩。

純電動車(BEV)同比增長27%,落後於插電混動和增程混動車型。這是因為消費偏好轉變明顯:插電混動和增程混動憑藉無里程焦慮和更低購置成本(小容量電池)更受青睞。在這樣的趨勢下,插混市場份額翻倍至15%,而燃油車份額從61%降至49%。

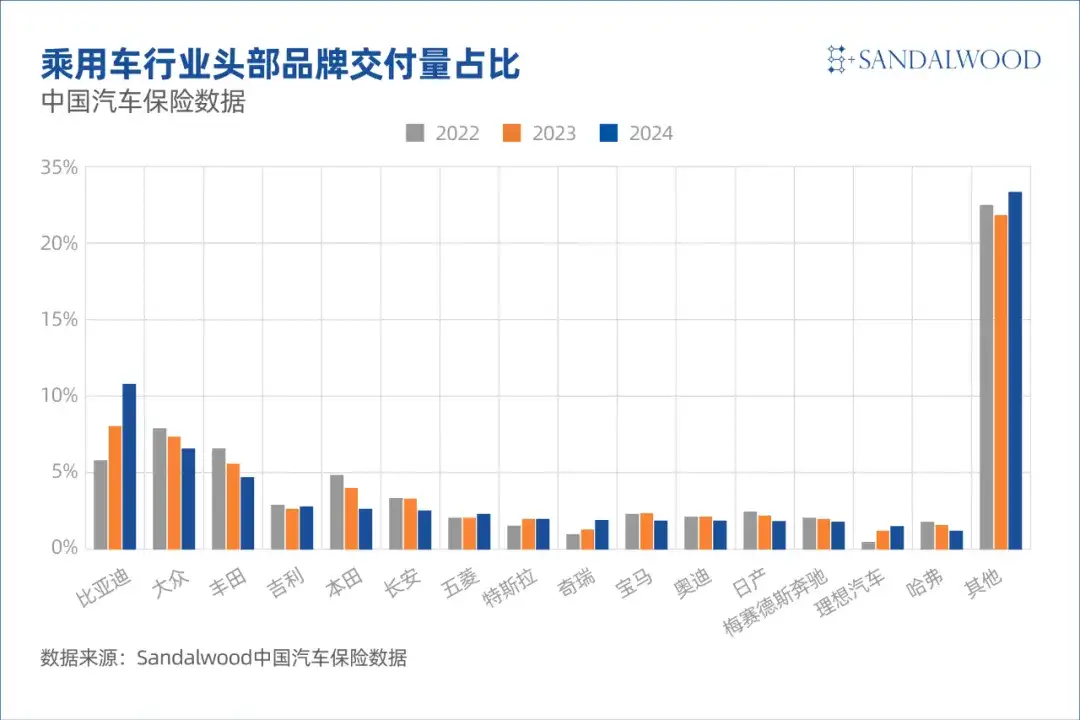

品牌格局:進擊的自主品牌與失守的國際品牌

品牌格局:進擊的自主品牌與失守的國際品牌

在整個乘用車行業中,比亞迪市佔率從11.5%提升至15.4%,持續領跑。自主品牌中,五菱、奇瑞、理想份額增長,而長安、哈弗出現下滑。

比亞迪和理想新推平價車型見效。五菱延續在微型車上的優勢。奇瑞打出發佈新車與高性價比的組合拳,新能源車和燃油車均表現突出。

外資品牌普遍失守,包括:大眾、豐田、本田、寶馬、奧迪、日產、奔馳。

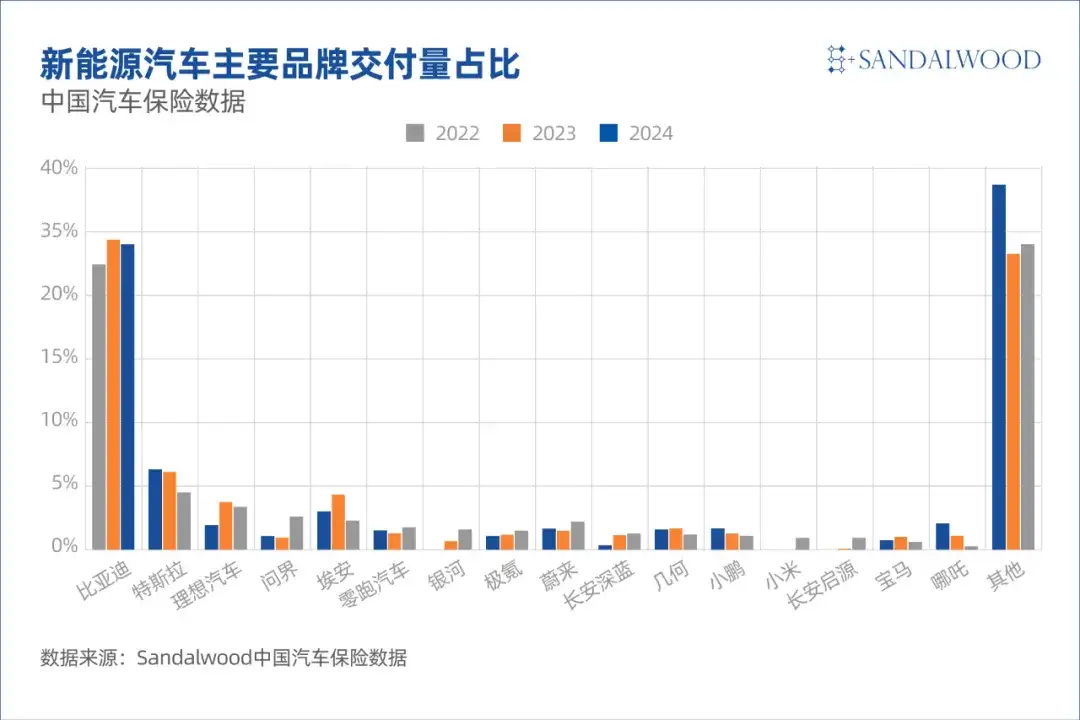

2024年的新能源汽車戰場由於持續的價格戰而競爭愈發白熱化。自主品牌陣營(如比亞迪、理想、小鵬、蔚來)持續推出高競爭力新品;外資陣營(如特斯拉、寶馬)加大現有車型促銷力度。

市場份額變動兩極分化。上升陣營可分為兩類:一類是在18萬以下的價格區間引入性價比高的產品,如零跑的C10和C16,銀河的E5,長安啓源的Q05和A07。另一類是推出在汽車配置和性能方面更具競爭力的產品,如問界的M7和M9,極氪的新版001和7X,以及小米的SU7。

下滑陣營主要包括特斯拉、埃安、寶馬和哪吒。

● 特斯拉的市場份額從2023年的8.3%下降至2024年的6.1%。儘管通過直接降價和5年免息貸款等方式實現了在華交付量的正增長,其年度同比+9%的增速顯著落後新能源車行業的同比+47%。

● 寶馬在7月初曾試圖提升價格、退出價格戰。這一戰略嚴重影響銷量,迫使公司在數月後重返價格戰,但其市場份額已經難回之前水平。

2025年展望

2025年展望

首先,我們預期在中國生產的乘用車交付量在2025年將達2375至2420萬輛,同比增長5-7%,新能源車滲透率增長至56-60%。這意味着新能源車交付量將同比增長24-35%(即1330-1452萬輛)。

其次,我們認為中低價格(18萬以下)的汽車市場競爭將加劇,因為高階智能駕駛更加成熟,且將被更廣泛地應用。

最後,基於2024年表現、已知的產品計劃和公司戰略,我們對主要玩家2025年的表現有以下預期:

● 比亞迪毫無疑問將保持其在新能源車和整個乘用車的領先地位。對智能駕駛的發力,將使其進一步從燃油車和智能駕駛技術落後的新能源車競對搶佔份額。

● 小米將保持強勁勢頭,受SU7穩健的訂單量和將發佈的、備受期待的YU7支持。

● 小鵬將繼續2024年4季度和2025年1月份的積極勢能。Mona M03和P7+的成功,説明公司已經回到正軌。此外,小鵬的智能駕駛能力是其關鍵競爭優勢。

● 2025年值得關注的車型有:特斯拉的新款Model Y和可能推出的低價車型,理想的純電車系列,問界的M8,樂道的新車型,小鵬的G7,和小米的YU7。

總而言之,我們保持這一觀點:在競爭愈發激烈和消費低迷的大環境下,在擁擠的汽車市場裏站住腳跟的關鍵仍然是提供更智能、更有競爭力和更低價的產品。