豪擲4億買塊地,長沙銀行又給自己“加壓”_風聞

源媒汇-1小时前

作者 | 童畫

編輯 | 蘇淮

2月26日,長沙市天心區南湖新城的一塊商業地塊,被長沙銀行以4.34億元收入囊中。一個月前,長沙銀行曾發佈公告稱“將參與長沙市天心區南湖新城某地塊競拍”。

4.34億元僅僅是拍地成本,按照長沙銀行的規劃,未來將在這塊商業地塊上建設其“金融技術業務用房項目”,總投資金額約30.9994億元。

如此鉅額的投入,勢必要對資本形成消耗,這對於核心一級資本充足率僅為9.93%的長沙銀行來説,壓力徒增。

聯合資信評估股份有限公司(下稱“聯合評估”)近日對長沙銀行出具了一份《2024年跟蹤評級報告》,其中明確提及,要關注該行“業務發展對資本形成消耗”等情況。

在資本充足率承壓之下,長沙銀行近幾年還屢屢“踩雷”,從恒大智能汽車(廣東)有限公司(下稱“恒大智能汽車”),到宜華生活科技股份有限公司(下稱“宜華生活”),再到對湖南金旺鉍業股份有限公司(下稱“湖南金旺鉍業”),連遭厄運。

更蹊蹺的是,在房地產行業低迷的這兩年,長沙銀行對建築業、房地產業的貸款不減反增,連續增長近兩年。這不能不讓人為長沙銀行暗暗“捏一把汗”。

01

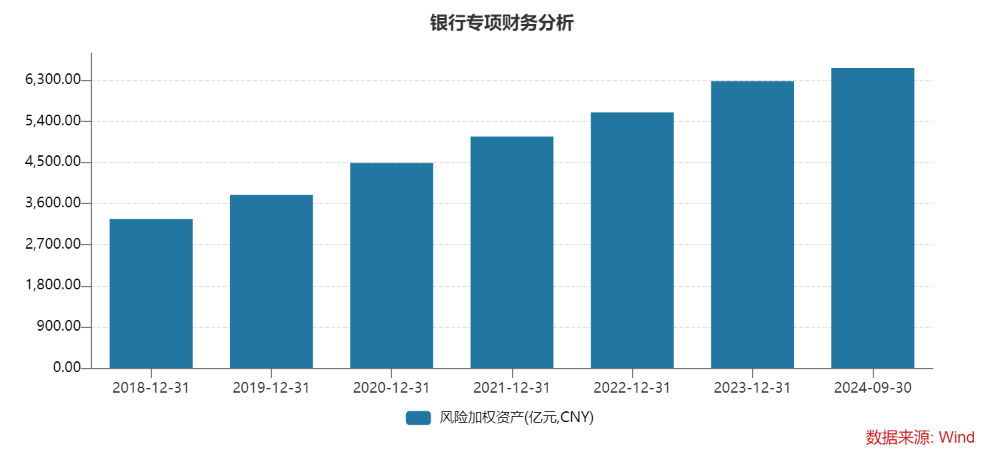

風險加權資產創上市新高

關於此次買地後建設的“金融技術業務用房項目”約31億元鉅額資金來源,長沙銀行表示將“自籌”,這勢必會對資本造成一定壓力。

聯合評估在《長沙銀行2024年跟蹤評級報告》中提出了4點需要關注的地方,包括“業務發展對資本形成消耗;個人貸款和公司存款增長承壓;需關注存量非標資產質量變化情況;關注外部環境變化對其業務運營產生的影響”。

從資本角度來看,長沙銀行的資本充足率在上市城商行中並非領先。

Wind數據顯示,截至2024年三季度末,長沙銀行的資本充足率、一級資產充足率、核心一級資本充足率分別為14.03%、11.63%、9.93%,在17家A股上市城商行中分別排在第7位、第6位、第7位。排在長沙銀行前面的有貴陽銀行、齊魯銀行、廈門銀行、重慶銀行、上海銀行、西安銀行。

但是,值得注意的是,長沙銀行的風險加權資產創出了上市以來的新高。截至2024年9月30日,長沙銀行的風險加權資產為6571.49億元,而這一數據在2023年底為6283.25億元。

或許是關注到了這一點,長沙銀行從2024年開始密集舉債補充資本——2024年4月獲准在全國銀行間市場及境外市場發行金融債券、9月下旬批准發行不超過50億元人民幣無固定期限資本債券……

02

地產、建築業貸款連增兩年

長沙銀行最新披露的業績快報顯示,該行在2024年實現營業收入259.36億元,同比增長4.57%;歸母淨利潤79.80億元,同比增長6.92%。

業績增長背後,長沙銀行難掩隱憂。

截至2024年9月30日,長沙銀行的貸款總額為5432億元,其中關注類貸款為134.67億元。這一數據創出了上市以來的新高,不僅同比增長68.91%,關注類貸款佔比也從2023年三季度的1.63%上漲至2024年三季度的2.48%。

雖然無法得知這些貸款背後潛藏不良風險具體來自哪些行業,但是從長沙銀行的主要貸款行業來看,有一個蹊蹺的現象。

例如,長沙銀行2024年半年報顯示,該行投向建築業的貸款約為448億元,自上市以來處於持續增長態勢;投向房地產業的貸款約為166.95億元,較2023年末的143.68億元增加23.27億元,較2022年末的109.14億元增加57.81億元。

2022年以來,房地產業、建築業進入低迷階段,部分房企陸續爆雷,長沙銀行對這兩個行業的貸款為何會不減反增呢?2月26日,源媒匯就此致函長沙銀行,截至發稿,未獲對方回應。

橫向對比來看,Wind數據顯示,17家A股上市城商行中,2024年上半年建築業貸款減少的銀行有蘭州銀行、蘇州銀行、上海銀行、重慶銀行、貴陽銀行;同期房地產業貸款減少的銀行有鄭州銀行、江蘇銀行、南京銀行、上海銀行、齊魯銀行、成都銀行。

03

屢屢“踩雷”需加強風控

截至2024年末,長沙銀行發放貸款及墊款本金總額為5451.09億元,增幅達11.61%,不知其中有多少貸款投向了房地產業、建築業。

貸款的風控不慎就容易“踩雷”,長沙銀行近幾年就屢屢“踩雷”,導致金融借款糾紛頻發。

2024年12月,長沙銀行披露了一起涉及金額高達17.7億元的保證合同糾紛案件進展,被告深濤生活服務(廣東)有限公司對恒大智能汽車的債務約17.76億元,向原告長沙銀行廣州分行承擔連帶清償責任。對上述貸款,長沙銀行表示已計提了相應減值準備。

2024年11月,長沙銀行還披露了一起渤海信託與宜華生活的5.9億元金融借款糾紛,長沙銀行為原告渤海信託的委託人,該行已對該筆貸款足額計提了減值準備。

2023年12月,長沙銀行公告稱與吳祖祥、胡加蘭、郴州市恆豐物流有限公司等被告,涉及了一份約8.71億元的金融借款擔保合同糾紛,其中吳祖祥、胡加蘭對湖南金旺鉍業欠付長沙銀行貸款本金約8.71億元承擔連帶清償責任,長沙銀行稱“已將訴訟所涉貸款進行了核銷處理”。

屢屢涉及鉅額糾紛,看來,長沙銀行的風控存在問題不小。

聯合評級指出,長沙銀行信貸資產規模穩步增長,行業及貸款客户集中度不高,信貸資產質量和撥備充足情況處於同業較好水平,但宏觀經濟回暖遲緩背景下部分企業還款壓力較大,使其關注類貸款和逾期貸款規模及佔比均有上升,信用風險管控壓力仍存。

接下來,長沙銀行需要好好“反省”一下自己了。

部分圖片引用網絡 如有侵權請告知刪除