對標美國科技巨頭,中概股折價空間還有多少?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。1小时前

蛇年新春至今,中概科技股歷經了階段性的集體暴漲,過去常見的“中概顯著低估vs.美股顯著高估”也已被階段性打破。

偏好中概股的投資者歡呼雀躍的同時,有部分羣體也開始焦慮這些科技股接下的走向,是繼續做大中概科技股的“泡沫”,還是高光即將結束。

為此,我們透過阿里巴巴(09988.HK)、聯想集團(00992.HK)、嗶哩嗶哩(03396.HK)三家知名中概科技企業的基本面與股價走勢,試圖從中概股聚焦的綜合電商、端側硬件產品以及社區內容三大不同領域,深究中概科技股估值折價空間還剩多少?未來估值溢價方向又主要在哪?

2025港股大起底,阿里、B站、聯想回歸增長正軌

回看2025年年初至今,阿里巴巴、嗶哩嗶哩、聯想集團三家港股股價分別累計漲了近59%、27%、16%。

其中,阿里、B站均是在2024年完成股價觸底,同時觸底的還有這些企業的業績增長情況。

過去三年,阿里經營收入始終在穩定增長,由2022財年(截至2022年3月31日)的8531億元擴張到了2024財年的9412億元。

但同期,歸母淨利潤卻陷入了低谷期,2022財年僅有620億元,同比2021財年的1503億元,夭折了近六成。2024財年其歸母淨利潤為797億元,整體仍舊在低位。

日前,阿里發佈了2025財年第三季度(截至2024年12月31日)的季度業績。報告期內,集團營收同比穩增8%,淨利潤與歸母淨利潤則暴增333%、239.12%,分別為464.34億元、489.45億元。

2025財年前三季度,阿里實現營收7598.93億元,歸母淨利潤超過1170.88億元,盈利已超過2024財年全年,重回千億盈利水平線上。

與阿里經營基本面發展態勢類似的,還有B站。同樣是從2022年開始,營收增速明顯趨緩,2022-2024財年(均截至12月31日)三年間B站累計營收增速為22.5%,參考2021年61.5%的增速,成長力看似驟然下降。同期隨之而來的還有虧損繼續高企,2022-2023年兩年期間,B站歸母淨利潤累計虧損123億元。

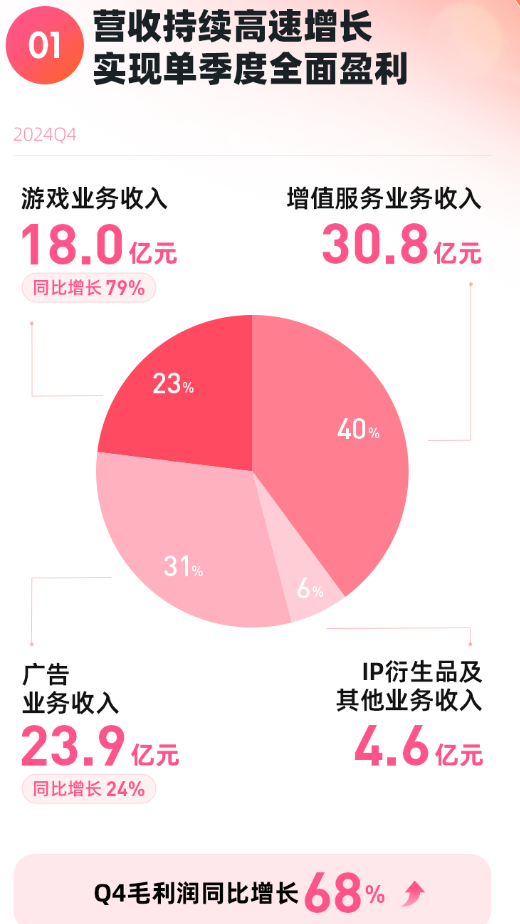

同期B站股價長期陷入歷史低位。好在進入2024年後,B站已佈局多年的降本增效經營策略開始逐步奏效,全年淨利潤同比收窄72%至-13.64億元。其中第四季度,大概率是B站經營史上的一個重要轉折點——首次單季度全面盈利。

其中,高毛利的廣告和移動遊戲業務兩大主業成為增長引擎,四季度分別同比增長24%、79%。B站董事長陳睿明確表示,降本增效策略已進入收穫期,社區生態與商業化形成正向循環。

高毛利核心主業收入大增後,公司盈利能力的顯著改善。第四季度B站毛利潤進一步同比大幅增長68%,毛利率更是提升10個百分點至36.1%,最終實現了自2009年創建以來首次單季度全面正盈利。

高毛利核心主業收入大增後,公司盈利能力的顯著改善。第四季度B站毛利潤進一步同比大幅增長68%,毛利率更是提升10個百分點至36.1%,最終實現了自2009年創建以來首次單季度全面正盈利。

對比三家企業過去三年的業績基本面以及估值走勢發現,聯想是其中唯一一家收入陷入調整期,但股價卻在中長期持續震動中向好的中概巨頭企業。2022年年初至今,聯想(00992.HK)股價累計漲超62%。

經營基本面上,聯想近年的年度營收變動整體是同步於全球PC市場的週期變動,2023財年(截至2023年3月31日)開始,其營收、淨利潤均較2022財年的歷史高點連續兩年同比下滑。

同時段,業績均處在震盪期的三家科技企業股價出現的差異化表現,其實可以歸因於所屬產業鏈環節存在的異同。

從終極產品形態維度來説,阿里、B站主攻的是科技賦能服務賽道,聯想則是一個典型的硬科技供應者。

這就意味着,三家企業都聲稱受到人工智能等技術驅動時,產業鏈利好的傳導是會存在時間差。大體將按照由上至下,先核心算力芯片、大模型開發、等上游軟硬零部件,再到中游基礎設施建設、數據庫搭建等,最後才是軟、硬件應用端。

而聯想集團不只是單純的PC端側品牌商,更在試圖成長為一家世界級的端到端基礎設施方案提供商。集軟硬於一體,聯想受益本輪AI浪潮的時機自然更早。

日前,聯想集團公佈的2025財年第三財季(截至2024年12月31日)季報顯示,其營收同比增長20%,達到1351億元;按照香港財務報告準則,單季度淨利潤大增106%至49.8億元。

其中,非PC業務在集團總營收中的佔比超過了46%。具體來看,SSG方案服務業務因“即服務”及AI驅動解決方案需求強勁,已連續15個季度實現雙位數增長,本季度營收達162億元,再創新高;運營利潤達33億人民幣,運營利潤率超20%。以服務器和存儲等為主業的ISG也實現了扭虧為盈,當季度營收283億元,同比增長近60%。

顯然,非PC業務正成為聯想集團新的業務增長點和利潤來源,且這一趨勢預計將持續較長時間。

至於PC業務,聯想復甦節奏顯然也極具龍頭的先發優勢,在去年第四季度已實現了連續五季度領跑市場,全年增長4.5%;同期惠普、戴爾均同比微降。

透過收入穩增,盈利企穩反彈劇增的業績基本面,可以發覺三家巨頭都在有效迴歸增長正軌,且成長力日趨強勢。這意味着,站在2025年的當下,兩者估值的技術性反彈是基於切實的基本面邏輯。

全面對標美國科技股,中概股的上漲潛力仍不容小覷

堅實的基本面反轉支撐着三家巨頭當前的估值反彈後,其剩餘的估值折價空間也是比較清晰。

縱向對比維度來看,截至2025年2月17日,港股中概股的估值情況顯示,中概互聯的估值約為20.87倍市盈率(pe),從最高點下跌以來僅恢復了不到1/3。

這意味着中概股的估值依然處於相對低位,隨着企業經營基本面的強勢向上,市場上仍存在上升的潛力。

橫向對比全球同業巨頭的業務矩陣結構,可以發現,阿里相當於亞馬遜+微軟,B站相當於NFLX+YouTube,聯想則對標戴爾和SMCI。

比起美國同行,中概股更像是一個全面型選手,阿里的業務覆蓋範圍遠超亞馬遜,B站即是流媒體平台,也是遊戲平台,聯想則即賣電腦,又賣服務器。

組合拳估值下,中概科技股仍存在相對摺價空間。

參考市盈率(TTM)、市銷率(PS)等核心估值衡量指標,阿里巴巴-W市盈率從2024年初的15倍回升至截至2025年2月26日的20.6倍,同期阿里(BABA.N)美股為19.91倍,仍低於美股亞馬遜歷經回調後的35倍,也低於超級雲服務商微軟的30.46倍。據此簡單測算,若阿里PE向亞馬遜、微軟靠攏,理論股價仍有近一半的上行空間;

考慮到在B站尚未實現穩定正盈利,估值對標重點採用市銷率。目前其B站市銷率為2.4倍,較海外同類平台如Spotify(PS 5.5倍)、YouTube(PS 6倍)、NFLX(PS 10.86倍)仍有很大差距。歷經階段性調整完後,B站市值大概率仍有較大提升空間。

考慮到在B站尚未實現穩定正盈利,估值對標重點採用市銷率。目前其B站市銷率為2.4倍,較海外同類平台如Spotify(PS 5.5倍)、YouTube(PS 6倍)、NFLX(PS 10.86倍)仍有很大差距。歷經階段性調整完後,B站市值大概率仍有較大提升空間。

聯想當前市盈率約13.09倍,這個水平高於同期惠普的10倍、戴爾的12倍,但作為一家“端到端解決方案商”,其估值與SMCI的20.22倍仍有不少差距。

再考慮到外部降息預期下,港股流動性改善空間依舊存在。此前當宏觀沒那麼強勢,其他地緣又存在紛爭時,投資界曾提出過在一級、二級市場,以及企業業角度都有出現過的“ABC”概念,並將之解讀為Anything but China,即避開中國資產。

然而,隨着形勢瞬息萬變,日前在包括阿里巴巴、聯想等國內知名科技巨頭接連發布強勁業績報後,有部分觀點開始重新將“ABC”定義為“A for AI,B for BABA,C for China。

這意味着全球資金正在再認知中國科創、以及產業鏈的實力。當前中概科技股的估值修復路徑依舊沒有走完,且背後時擁有巨大的科技成長力做支撐。

透過聯想集團、阿里巴巴等巨頭各業務的佈局以及增長態勢,也可以發現當下正在發生的第四次工業革命中,中概股的“科技”含金量仍在持續上升。

阿里巴巴CEO吳泳銘在此次業績電話會議中,強調未來三年在雲和AI的基礎設施投入預計將超越過去十年的總和,累計資本開支約為3000億元。

而2024年,阿里雲取得非常亮眼的成就,並協同淘天集團等業務矩陣產生了極好的增長效應。截至目前,阿里雲已為超20萬家企業提供AI解決方案,單季度營收增速回升至6%。大摩最樂觀預期下,將阿里雲的估值定在每股100美元。

B站,最核心的廣告業務也很大程度正受益於AI技術帶來的變現能力提升。2024年第四季度,得益於AIGC工具降低內容生產成本,並帶來廣告加載率與精準度提升,其廣告收入佔比已升至31%。參考美股Applovin的估值,其一個季度營收為13億美元,對應估值達到1530億美元;映射到B站一個季度3.3億美元營收,估值可以對標到380億美元,估值上升潛力巨大。

B站,最核心的廣告業務也很大程度正受益於AI技術帶來的變現能力提升。2024年第四季度,得益於AIGC工具降低內容生產成本,並帶來廣告加載率與精準度提升,其廣告收入佔比已升至31%。參考美股Applovin的估值,其一個季度營收為13億美元,對應估值達到1530億美元;映射到B站一個季度3.3億美元營收,估值可以對標到380億美元,估值上升潛力巨大。

值得一提的是,日前,B站推出了商業化AIGC平台——“星辰AI”。該產品通過先進的AI模型,能夠智能化地生成圖片素材,同時優化廣告創意的迭代過程,實現高效自我更新。

聯想集團,目前其雲業務年化收入約為100億美元,而2025年將是國內雲計算領域資本開支大幅上漲的一年,屬實利好伺服器供應商聯想。同時,DeepSeek將透過降低專有AI模型開發的進入門檻和加速企業AI的採用來推動長期AI伺服器需求。星展銀行認為,受惠2025年升級週期,服務增長及PC復甦將驅動聯想估值重評。

聯想集團,目前其雲業務年化收入約為100億美元,而2025年將是國內雲計算領域資本開支大幅上漲的一年,屬實利好伺服器供應商聯想。同時,DeepSeek將透過降低專有AI模型開發的進入門檻和加速企業AI的採用來推動長期AI伺服器需求。星展銀行認為,受惠2025年升級週期,服務增長及PC復甦將驅動聯想估值重評。

站在產業鏈維度,阿里巴巴、B站等服務者對AI技術或新業務發力時機雖晚於聯想、超微電腦、英偉達等硬件供應商,但總歸是到了。

時至今日,這已經是一個全面定價AI紅利的時代。

股息率、上市潮,中概股估值修復的兩大隱藏“助推器”

當然,除去低估值+基本面觸底+科技實力爆發之外,美聯儲降息預期下中概股的股息率也是其備受全球資本階段性熱捧的深層次原因之一。

過去兩年為做好市值管理,當恒生科技指數的估值歷史分位低於港股其他行業時,包括騰訊、阿里巴巴、美團、小米集團、快手等巨頭都進行過大量持續的回購行為,助力自身隱含股息率提升。

僅計算已知有明確回購金額的騰訊、美團、小米集團、快手,2024年回購金額總計達到了1493.3億港元。

與此同時,國內高質量巨頭競相赴港上市,也為進一步吸入更多全球資本提供了更多的誘惑與選擇。站在當下,這部分企業,或許還能適時享受到這波全球資本回流港股市場的估值上升紅利,並與出海潮打出超強配合。

中概股長達三年之久的估值回調,絕非不是短短兩個月就可以修復完畢的,而是會以波動上行、板塊輪動的態勢逐步推進。中概股,尤其是科技股仍將是長期資金配置的優選標的。

來源:港股研究社