英偉達業績繼續狂飆,黃仁勳不懼DeepSeek甚至有點興奮_風聞

知危-知危官方账号-20分钟前

今日凌晨,英偉達最新的業績發佈,繼續狂飆。

知名投資家段永平看了都坐不住,也準備投資英偉達了。

注:“ 大道無形我有型 ” 是段永平的用户暱稱,“ 賣 put ” 是一種投資操作,簡單理解,相當於我願意在某個價位買入英偉達的股票。

2025 財年( 自然年 2024 年的 2 月初至 2025 年的 1 月末 )全年英偉達營收 1305 億美元,同比增長 114% 。淨利潤 729 億美元,在 2024 財年利潤暴漲 5 倍的基礎上,同比又增長了 145% 。

與此同時,英偉達也在不斷回饋股東,2025 財年,英偉達拿出接近一半的利潤用來回購股票,總共回購了 337 億美元,以現在的市值算股息率超過 1%,這比那些光炒概念不停融資的妖股高到不知道哪裏去了。

單獨分析第四季度( 對應自然年 2024 年 11 月-1 月 ),收入達到 393 億美元,同比增長 78%,環比繼續增長 12%。其中數據中心收入 356 億美元,繼續創歷史新高,環比增長 16%,同比增長 93% 。

從環比增速來看,下游雲計算巨頭的需求仍在擴大,同時上游台積電的先進封裝產能也在逐漸發力。

本季度毛利率為 73%,由於 Blackwell 新品更復雜成本也更高,毛利率環比略微下滑了 1.6%,屬於正常經營波動範圍。

再扣掉經營費用和所得税,本季度英偉達淨利潤達到 221 億美元,環比增長 14%,同比增長 80% 。

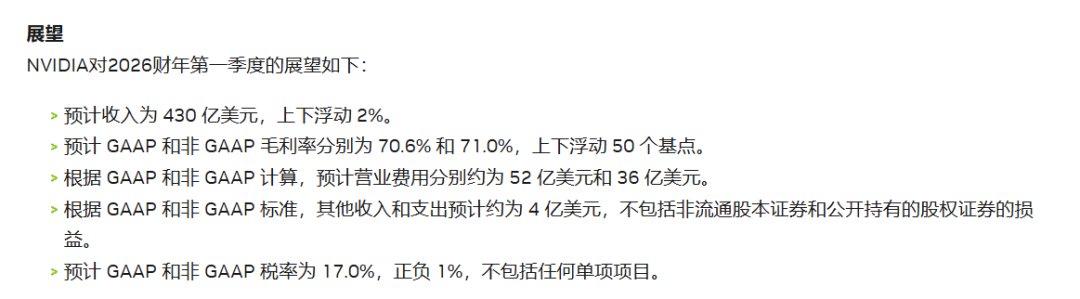

展望未來,英偉達預計 2026 財年第一季度收入為 430 億美元,上下浮動 2%。

430 億美元的收入同比將增長 65% 左右,環比增長 9.4% 。如果按上浮 2% 計算,是 438.6 億美元,環比增長 11.6% 。

英偉達過去多個季度給的收入預測都是略微超額實現的**,其下游以 B 端用户為主,訂單相對 C 端用户更可計算,所以新的預測是比較值得相信的。**

毛利率方面,由於 Blackwell 出貨量佔比提高,繼續下降到 70.6%。預計毛利潤會達到 438.6*70.6%=309.7 億美元。再扣掉 52 億經營費用,扣掉 4 億美元的其他費用,是 253.6 億美元税前利潤。最後交 17% 的税,剩下的就是淨利潤,253.6*0.83%=210.5 億美元。

這個淨利潤看看就行,因為中間的成本、費用、税費各種變動,並且沒有算上賬上幾百億美元現金的利息收入,參考價值不大。

並且,對於盈利能力方面的問題,英偉達 CFO 在電話會中指出,Blackwell 實現量產後,能優化成本,提高毛利率。預計到 2025 年年底,毛利率將恢復到 75% 左右。

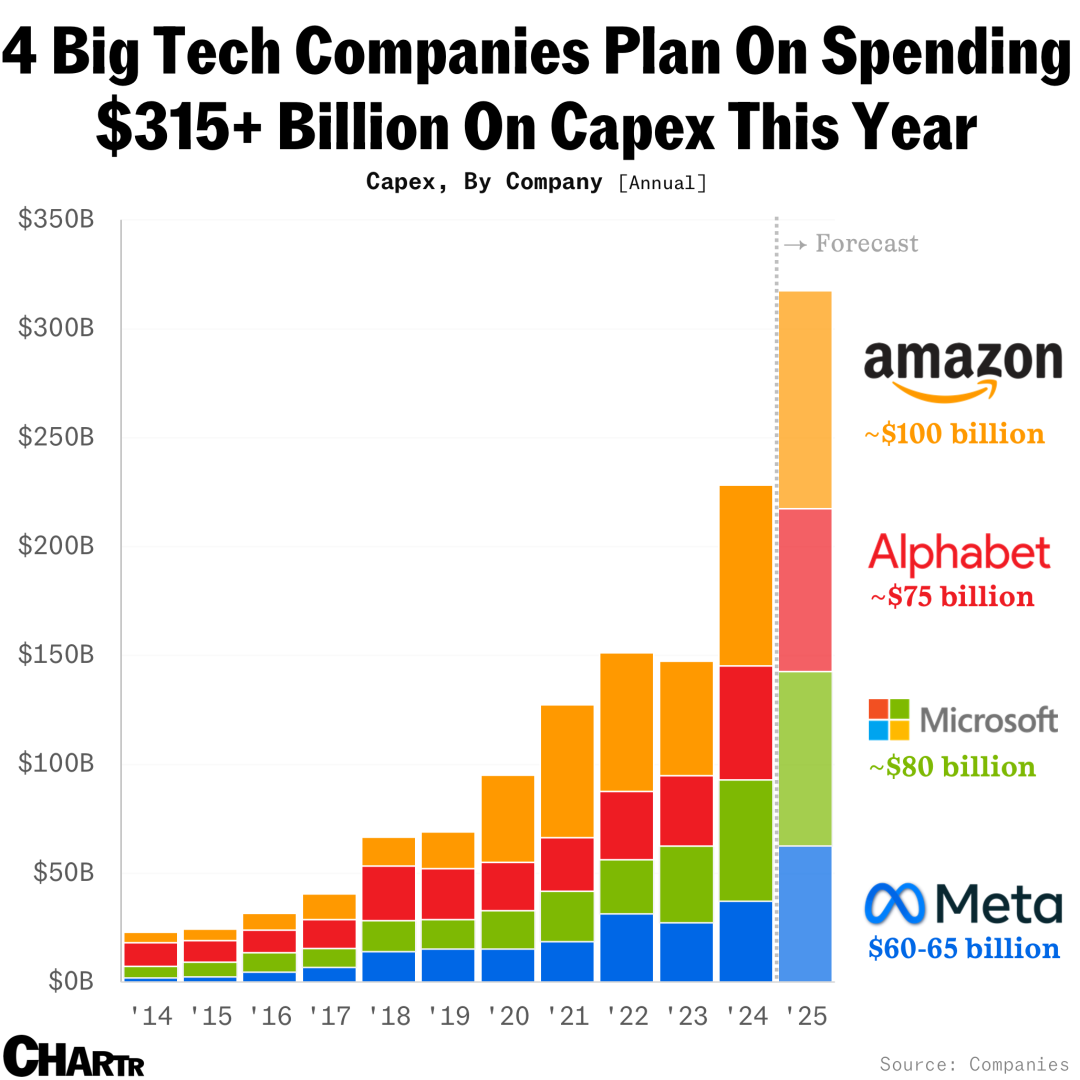

實際上,之前亞馬遜、微軟、Meta、谷歌最新的財報中,都提到2025年要花更多錢買芯片:

亞馬遜在最新一季的電話會中提到 2025 年的資本開支將達到約 1000-1050 億美元;

微軟則提到 2025 財年( 截至 6 月份 )將在人工智能數據中心上投入 800 億美元;

谷歌母公司 Alphabet 對於 2025 年的資本開支目標為 750 億美元;

Meta 在 2025 年的資本開支預算是 650 億美元。

四家公司的資本開支規模合計將達到約 3200 億美元,同比 2024 年增長 30% 以上。

所以,英偉達 2025 年的增長是張明牌。

如果拉長時間看,微軟最新一季的電話會中透露了一些關於長期資本開支的思路:“ 你不能一次買太多的東西,因為摩爾定律每年都會給你 2 倍的性能提升,優化會給你 10 倍的性能提升。你要持續升級,但也要有正確的貨幣化與你支出之間的比率。”

言下之意,雖然需求大,但也要控制買設備的節奏,未來幾年時間裏,雲計算巨頭的芯片需求其實不是一個 A 字形的曲線,而是細水長流式的、更平緩的增長曲線。

對於中國的 DeepSeek-R1 等高效模型是否會影響到英偉達的芯片需求,首席執行官黃仁勳表示:“ 目前生成的標記數量以及所需的推理計算量,已經是早期大語言模型的 100 倍,而這僅僅是個開始。下一代模型的計算量可能會達到數千倍,甚至有望出現基於深度思考、模擬和搜索的模型,其計算量相比現在可能會達到數十萬倍乃至數百萬倍,這就是我們的未來。”

黃仁勳認為,現在還遠遠談不上供給過剩的階段。

他説,“ 我們對數據中心的資本投資規模有比較清晰的認識。我們也掌握了主要合作伙伴的預測和計劃。無論是短期信號,如訂單和預測等;中期信號,如與往年相比的基礎設施水平和資本支出規模;還是長期信號。我們很清楚,這就是軟件的未來。所以,從短期、中期到長期來看,前景都很樂觀。”