弘景光電IPO:“貴人相助”增營收被質疑,戰略協議背後埋隱患_風聞

财闻网-48分钟前

深交所官網顯示,2024年12月5日,廣東弘景光電科技股份有限公司(下稱:弘景光電)拿到創業板註冊生效的批文。2025年2月21日,弘景光電啓動招股程序,於3月4日將進行網上、網下申購。

據瞭解,弘景光電主要從事光學鏡頭及攝像模組產品的研發、設計、生產和銷售,公司主要產品包括智能汽車光學鏡頭及攝像模組和新興消費光學鏡頭及攝像模組。本次IPO,弘景光電擬募資4.88億元用於光學鏡頭及模組產能擴建項目、研發中心建設項目及補充流動資金,保薦機構為申萬宏源證券。

財聞網發現,即將上市的弘景光電有多項財務指標不佳且指標表現異於同行,如高企的應收賬款和存貨減值風險以及詭異的毛利率異常現象。同時,公司業績的突然爆發嚴重依賴第一大客户影石創新,而這家企業衝刺4年仍未完成IPO,對弘景光電未來業績表現或產生重大影響。

此外,弘景光電或還面臨募資額度虛高和資金使用不合理方面的問題。在當前監管趨嚴的背景下,弘景光電或仍需要針對相關問題回應市場關切,以免影響其上市申購進程。

多項財務指標預警 公司經營存在風險

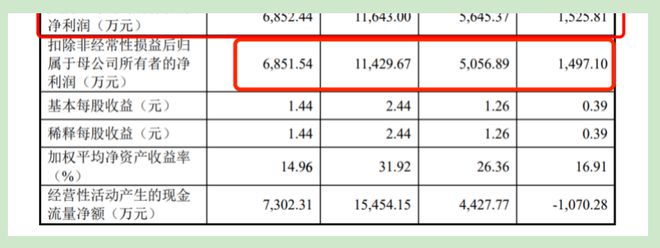

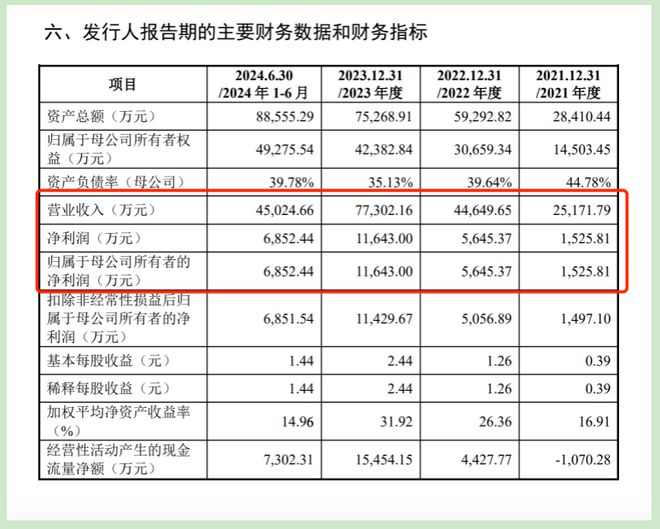

財聞網翻閲招股書發現,衝刺創業板的弘景光電近兩年業績表現還算較好。2021年至2024年1-6月(下稱“報告期”),弘景光電分別實現營業收入25,171.79萬元、44,649.65萬元、77,302.16萬元和45,024.66萬元,同期淨利潤分別為1,525.81萬元、5,645.37萬元、11,643.00萬元和6,852.44萬元。

然而,表面業績飛速增長的宏景光電,細細推敲就會發現其中多處財務“漏洞”。其營收質量並沒有報表中顯示的好看,甚至存在多處預警和危機,如公司高企的應收賬款和存貨。宏景光電流動資產主要由貨幣資金、應收賬款、存貨、其他流動資產構成,報告期各期末,其合計佔流動資產總額的比例分別為 96.62%、98.83%、95.90%和 97.46%。其中,流動資產佔比最高的就是貨幣資金、應收賬款和存貨。

財聞網發現,在營收大幅增長的同時,宏景光電應收賬款規模這幾年也在同步大幅增長,招股書顯示,截止到2024年上半年度,已經高達近2億元。而通過招股書可以發現,2021年至2023年度,弘景光電全部的扣非歸母淨利潤也不到2億元。

面對龐大的應收賬款規模,值得關注的是,弘景光電的應收賬款壞賬準備卻並不高,從2021年僅僅只有330萬增長至2024年上年度的1,051.29萬元。顯然處於一種應對不足的局面。對此,弘景光電給出的解釋是,因為公司業務規模的不斷擴大,造成公司應收賬款餘額隨之大幅增加。而對於壞賬準備不足的問題,弘景光電則解釋稱主要是由於客户質量較高、賬齡結構較優等原因,顯然不具有太多説服力。

除了龐大的應收賬款規模和壞賬計提準備的不足,財聞網發現,弘景光電在存貨方面也存在嚴重問題,其存貨佔總資產比例較大,可能導致資金週轉壓力和資產減值風險。這些龐大的存貨均存在價值下跌的風險,而在存貨跌價準備方面,報告期各期末,公司存貨跌價準備計提金額分別為 581.16 萬元、765.23 萬 元、884.90 萬元和 1,165.79 萬元,計提比例分別為 7.88%、7.66%、6.61%和 7.46%。

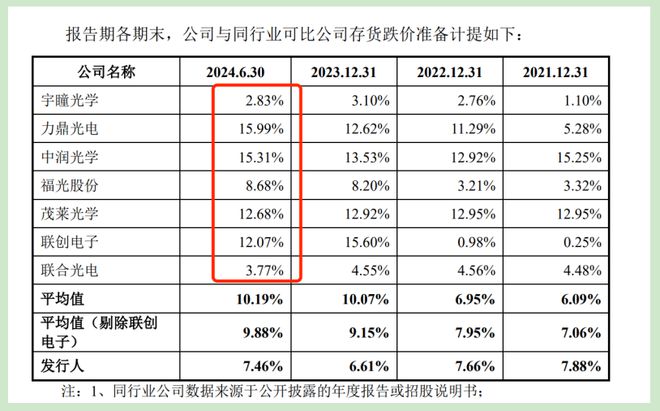

其中,原材料存貨跌價準備這幾年持續增加,從2021年的跌價計提比例8.78%增長至2024年上半年居然達到了22.70%。招股書的解釋是主要系不良品以及少量庫齡較長的原材料、庫存商品計提的跌價準備。

但是,從招股書中可以發現,與同行業公司相比,弘景光電的這一指標明顯過高。2024年行業存貨跌價準備計提平均值也就在10.19%,而弘景光電居然達到了22.70%。很顯然,弘景光電這一解釋是經不起市場考證的。

除上述一系列關鍵財務指標存在問題外,財聞網發現,其實弘景光電還有多項財務指標是“亮紅燈”的。如其資產負債水平明顯高於同行。近一期完整會計年度內,公司資產負債率為44.77%,高於行業均值41.35%。

此外,弘景光電還出現了營收增速驟降現象。如根據招股書,近一期完整會計年度內,公司營業收入增速為41.26%,上一期增速為73.13%,出現大幅下降。淨利增速驟降。近一期完整會計年度內,公司淨利潤增速為41.9%,上一期增速為106.24%,出現大幅下降。

同時,公司的毛利率在報告期內大幅上漲,但卻與行業均值背離,這可能暗示其盈利質量存在不確定性。招股書顯示,近三期完整會計年度內,公司毛利率分別為26.98%、30.52%、29.76%,而行業均值分別為19.75%、18.05%、13.7%。

這一系列財務指標的預警和明顯異於同行的表現,都讓人對弘景光電上市之後的前景產生了疑問。

營收依賴第一大客户嚴重影響未來業績表現

正如前文所述,全力衝刺上市的弘景光電的業績表現是不錯的。特別是上市關鍵期的2021年至2023年,其業績確實實現了大幅增長,尤其在2023年度,全年營收高達7.73億元,比上一年同期同比大幅增長了3.27億元,增長的營業收入甚至比2021年全年營業收入還要高。

當然,這種現象我們在很多衝刺IPO的公司裏都會見到,上市關鍵期嘛,肯定會有“貴人”相助。這裏出現問題的就是弘景光電看似強勁營業收入的主要貢獻者,也就是其第一大客户——影石創新。

財聞網翻閲招股書發現,2023年度,影石創新一舉為弘景光電貢獻了3.54億元的銷售收入,接近公司全年營收一半,比2022年度的1.44億銷售收入增長了2.10億元。也就是説,2023年度3.27億的營收增長中,2.10億來源於其第一大客户所貢獻。

相關信息顯示,弘景光電自2015年起就開始與影石創新合作,2022年二者簽署了戰略合作協議。目前,影石創新是全球全景/運動相機行業龍頭,其全景相機市場佔有率超過50%,運動相機市場佔有率位居全球第二。弘景光電作為其核心供應商,為影石創新提供光學鏡頭及攝像模組,供貨比例高達75%。

而根據公開資料,影石創新也是一家在衝刺上市的IPO企業,公司於2020年10月提交了科創板IPO申請,經歷了四次問詢和兩次上市委員會審議後,終於在2021年9月通過了上市委審議,並於2022年1月提交註冊,然而歷經多年,影石創新卻未能及時獲得中國證監會的批文,導致IPO過程延長,直到2025年2月27日才獲得批文。

而對於嚴重依賴影石創新提供業績表現的弘景光電來説,這絕對不是個好消息,依靠主要一家公司來提升業績,無疑是存在巨大經營風險的。一旦影石創新出現經營方面的問題,弘景光電未來又該靠誰?

除了上市前途未卜,對弘景光電未來業務造成重大影響外,這位大客户顯然也不會“把雞蛋都放在一個籃子裏”。財聞網檢索相關信息發現,弘景光電目前已經面臨新的競爭對手,如影石創新的下一代全景相機已經新增了上市公司歐菲光作為攝像模組供應商,歐菲光還計劃新建相機鏡頭產線,未來可能進一步拓展在全景相機攝像模組領域的業務。可以想見,弘景光電與歐菲光之間未來的“爭客户”不可避免,這更對其未來業績造成很大不確定性。

而好巧不巧的是,弘景光電和影石創新之間還簽有排他性協議的限制。根據雙方簽署的戰略合作協議,弘景光電在協議期內承諾不與其他第三方開展類似合作。這雖然保障了與影石創新的合作穩定性,但也限制了弘景光電拓展其他客户的能力,增加了對單一客户的依賴風險。

除了影石創新,依賴其他客户對弘景光電來説顯然並不靠譜,根據招股書,目前其第二大客户到第五大客户累計銷售金額僅僅佔比在30%,很難替代頭號客户所帶來的大訂單。也就是説,一旦這個至關重要的頭號客户影石創新表現拉垮了,很難想象弘景光電未來的業績會驟降到什麼樣。

募資額度存在虛高嫌疑研發投入低於行業水平

除了上述問題,財聞網發現,弘景光電或還面臨募資額度虛高和資金使用方面的問題。公司目前在產品同質化、市場佔有率和區域收入集中方面均面臨一定的挑戰,在此情況下,公司卻進行了大額度的募資補流和擴產能,這或讓投資者產生疑問,公司所募資金是否合理,是否真正用在正途並能產生相應收益?

按照IPO規劃,弘景光電此次擬募集資金4.88億元,這一規模在業內來説不算小,尤其是其中還有1.25億元的募資額度用於補充流動資金,佔比相對較高。這無疑引發了市場對公司資金使用效率和資金管理能力的質疑,尤其是在研發投入相對不足的情況下,如此大額的補充流動資金,其必要性或需要進一步進行説明。

補充流動資金一下就需要佔用1.25億元的額度,但在關係企業長遠發展的研發投入方面公司卻並不大方。按照IPO計劃,弘景光電計劃將7342.17萬元用於研發中心建設項目,這一資金額度約佔本次募資金額的15%,佔比顯著低於行業平均水平。

財聞網從招股書中發現,弘景光電的研發投入佔比實際上是持續低於行業可比公司平均水平的。報告期內,其研發費用率分別為6.27%、8.25%、6.29%和5.58%,而同期行業可比公司平均研發費用率分別為7.15%、7.95%、8.53%和9.19%。

特別是,作為一家高科技企業,弘景光電的主要競爭力就在研發上,本應該大力投入甚至不惜血本搞研發,但招股書顯示,報告期內,弘景光電的研發投入分別為1475.56萬元、2075.54萬元、2806.6萬元和1937.71萬元,遠遠低於A股234家電子元件上市公司近兩年的平均研發費用3億元。如此不重視研發投入,甚至在IPO規劃中也並不是把主要募資用來投入研發,如何能讓人覺得這家企業是在“走正路”呢?

特別是對比期間公司營業收入和淨利潤的增長速度,研發投入的增長更是顯得非常滯後。2021年至2023年,弘景光電的營業收入複合增長率為75.24%,淨利潤複合增長率為176.31%,而研發投入的複合增長率僅為55.21%,遠遠低於營收和淨利潤的增速。

此外,在核心研發人員團隊中,弘景光電的研發人員超半數學歷低於本科,且有相當比例為高中及以下學歷。這無疑將嚴重影響到公司在高端技術研發和創新能力方面的表現。

雖然弘景光電在招股説明書中提到將繼續增加研發投入,但公司在IPO計劃中,僅將約15%的募集資金用於研發中心建設,而26%的資金用於補充流動資金,更多的用於擴產,這勢必進一步限制其研發能力的提升。為什麼不能把募資更多投入讓公司產生本質改變的研發上,做好企業給投資者遠期回報呢,讓人疑惑,難道還是那種上市“撈一把”就走的思想?

雖然在研發方面過於吝嗇,但在產能擴建方面弘景光電卻很激進。按照規劃,公司計劃將2.89億元用於光學鏡頭及模組產能擴建項目。然而,產能擴建項目的實施可能面臨市場變化、技術更新等風險,可能導致項目收益不及預期。特別是,目前弘景光電實際上在很多細分市場的市場佔有率並不高,這可能進一步增加投資者對其募資額度過高或浪費的擔心。

財聞網查閲相關研究報告發現,2022年弘景光電在全球車載光學鏡頭市場的佔有率為3.70%,排名全球第六。儘管公司在車載成像類光學鏡頭領域的市場佔有率為3.10%,全球排名第七,但在整體市場中,市場佔有率仍然較低。

在智能家居領域,根據艾瑞諮詢數據推算,2023年弘景光電在全球家用攝像機(含可視門鈴)光學鏡頭領域的市場佔有率為9.95%。雖然公司在這一領域有一定的市場地位,但整體市場佔有率仍然不高。

此外,2023年弘景光電在全球全景相機鏡頭模組市場的佔有率達25%以上。儘管公司在這一領域具有較強的競爭力,但市場集中度較高,主要客户影石創新也佔據了較大的市場份額。弘景光電面臨和自己的大客户搶客户的尷尬局面。

從產品特性來看,弘景光電的主要產品包括智能汽車光學鏡頭及攝像模組、新興消費光學鏡頭及攝像模組等,其產品與同行業競爭對手如舜宇光學科技、聯合光電等存在一定的同質化特徵。

儘管公司在部分細分領域(如全景/運動相機鏡頭模組)具有一定的技術優勢和差異化競爭能力,但在智能汽車和智能家居領域,光學鏡頭及攝像模組的同質化特徵較為明顯。沒有顯著的技術優勢和市場佔有率,這也為其未來增長增加了不確定性。

也就是説,弘景光電巨資投入的產能擴建項目未來能否消化,實際上是存在很大疑問的。公司的募資金額多數都投入了擴產能和補流項目,但公司目前的市場佔有率和整體規模相對較小,根本不足以支撐這個規模的擴產。這無疑引發了市場對公司募資金額與實際需求之間匹配度的質疑,投資者可能擔心公司是否能夠真正有效利用這些資金或者是否有必要募資這麼多?

目前,弘景光電IPO已進入最後申購階段,但公司依舊存在如此多問題,弘景光電能否得到未來投資者的青睞,財聞網對此也將持續關注。