蒙牛新董事長“拒絕”背鍋_風聞

花椒财经-2小时前

蒙牛乳業(02319.HK)最近公佈了盈警公告。

總結下就是,2024年預計淨利潤在0.5億元到2.5億元之間,同比大幅下降。

業績大降,蒙牛給了兩個原因:除了行業大環境因素影響外,最主要的是蒙牛對前些年的兩個併購項目進行了鉅額減值。

雖然明面上這是蒙牛商譽爆雷了,但市場顯然不這麼看。業績預告披露次日,蒙牛股價大漲10%。

去年蒙牛完成了管理層迭代,盧敏放離任。現任董事會主席慶立軍、總裁高飛任職都還不滿一年。

過去的無數個案例告訴我們,新管理層上任,就是卸下商譽包袱的“最佳時刻”。

只不過,盧敏放前腳剛走,新的管理層後腳就“點炮”了……

蒙牛預計交出8年來最差業績

從業績預告來看,蒙牛過去一年顯然是過得不太順利的。

我們來看收入和利潤兩個關鍵指標:

1、首先,蒙牛説了,預計2024年的總收入同比會有所下降。

如果最終財報沒有太大變化,那麼這將是蒙牛2015年以來,年收入第一次同比下降(2020年疫情影響不計入)。

其次,蒙牛2023年收入達到了991億元,2024年收入下滑,意味着蒙牛倒在了千億營收目標的大門口。

2、利潤方面,蒙牛預計,2024年歸母淨利潤會在0.5億元到2.5億元之間,比2023年的48.09億元大幅下降。

如果財報沒有大的更正,這將是蒙牛2017年以來的最差業績。

商譽雷終於引爆了

導致蒙牛業績大幅下滑的主要原因,是公司預計將計提大額的商譽減值。

根據公告,蒙牛附屬公司 Bellamy’s Australia Limited(“貝拉米”)預計2024年度將會錄得虧損。

蒙牛預計對其進行商譽減值等,對公司業績的影響約為38億元至40億元。

另外,蒙牛的聯營公司中國現代牧業控股有限公司,預計2024年度將會錄得相關虧損及商譽減值虧損,合計19億元至23億元。蒙牛預計相應錄得虧損7.9億元至9億元。

兩家公司預計合計給蒙牛帶來45.9億元至49億元的虧損。

的確,扣掉這兩部分,蒙牛去年的經營,並沒有明顯的下滑。

但投資併購本身也是經營的一部分,出了這麼大一個Bug,蒙牛也得有個合理的解釋吧。

70億買的貝拉米虧了多少?

蒙牛對貝拉米的收購是2019年進行的,當時花了大概70億現金。

蒙牛花這麼大一筆錢,買一個澳洲的有機嬰幼兒食品和配方奶粉企業,當時的想法是很好的:

只不過,當時這公司的淨資產只有2.3億澳元(當時約合人民幣11億元),看上去並不划算。

所以,收購完成後,蒙牛賬上立刻就多了一大筆商譽和無形資產。

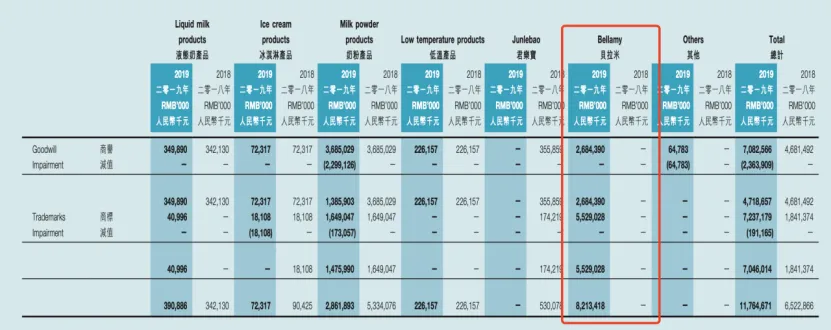

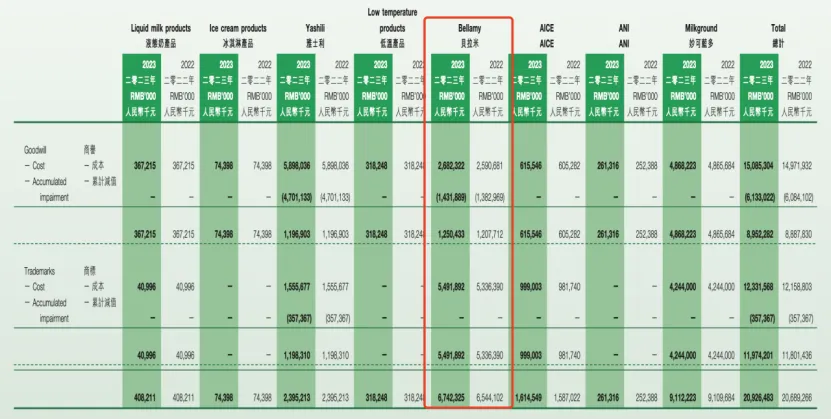

再後面,因為貝拉米相當的不給力,蒙牛一直在計提減值。

到2023年,已經計提了14.3億元,全部是商譽。

這一次計提應該主要是對無形資產進行減值計提。

算上這次要計提的接近40億元,蒙牛買來的貝拉米,差不多是虧完了。

蒙牛在現代牧業這筆交易時間拉得更長。2013年就第一次投資入股,2017年又進行增持,完成了對現代牧業的控股。

從收入來看,現代牧業倒也還好,收入一直在增,只不過利潤卻一直在降低。2023年現代牧業130多億的收入,利潤只有不到2個億。

2024年乾脆就轉虧了,還拖累了蒙牛的業績。

蒙牛的商譽,還是讓“前任”帶走了

其實蒙牛這麼多年來,對外收購數不勝數,商譽問題也不是個新問題。

2023年年報顯示,蒙牛賬上的商譽和無形資產超過了200億,相對於蒙牛的體量來説,這真的是個龐大的數字。

以前蒙牛計提減值還是很謹慎的。比如貝拉米的商標賬上值54.9億元,這麼多年來0減值。

而這次,蒙牛卻要一口氣計提差不多40個億……難道過去一年,貝拉米的經營情況,發生了大幅改變嗎?

從蒙牛2024年半年報對貝拉米經營狀況的表述來看,我想問題大概率不出在這。

去年,蒙牛的管理層進行了大更新。執掌蒙牛近8年的盧敏放,在3月初辭任總裁。從蒙牛銷售體系中一路成長起來的副總裁高飛,接任總裁。

蒙牛的大量收購,比如對貝拉米的收購,就是在盧敏放時期進行的。

這些當時信心滿滿的收購,現在看來難言成功。

蒙牛能“輕裝上陣”嗎?

蒙牛發佈業績預告後,第二天股價大漲10%,這顯然説明市場認為蒙牛的一大利空落地了。

蒙牛也在預告中説,如果剔除預計減值影響,公司的歸母淨利潤同比仍然穩健。

但實際恐怕並不如此。

2024年上半年,蒙牛的營收就只有446.7億元,比2021年上半年還低,倒退3年。

盧敏放2017年,曾給蒙牛提了兩個千億的目標:2020年銷售額、市值均達到千億。

但一直到盧敏放卸任,蒙牛也沒完成千億收入目標。

2023年是蒙牛離千億最接近的時候,但隨着2024年收入下滑,公司離這個目標又遠了點。