從杭州到廣州,海康威視“出逃”_風聞

源媒汇-52分钟前

作者 | 謝春生

編輯 | 蘇淮

在一片豔羨聲中,杭州科技巨頭選擇了“出逃”。

近日,“安防茅”海康威視宣佈,其廣東省總部落户廣州市番禺區大學城智慧谷。天眼查顯示,成立於2001年的海康威視,是一家杭州本土企業。

受DeepSeek、宇樹科技等為代表的“六小龍”熱度帶動,今年以來,杭州成為各地競相學習的榜樣,甚至一度引發江蘇南京、蘇州以及山東等地的反思熱潮。受此“刺激”,深圳還在“六小過江龍”的基礎上推出“八大金剛”,對標杭州“六小龍”。

在此背景下,海康威視卻選擇從杭州“出逃”,一路奔向粵港澳大灣區,頗有些令人不解。

但事實上,傳統業務腹背受敵、創新業務難挑大樑,業績增速放緩的海康威視,“出逃”亦在情理之中。此時,求新謀變的廣州創造的良好營商環境,無異於給了安防巨頭一次絕佳的突圍機會。

01

業績“失意”

近年來,海康威視陷入了“增收不增利”的困境。

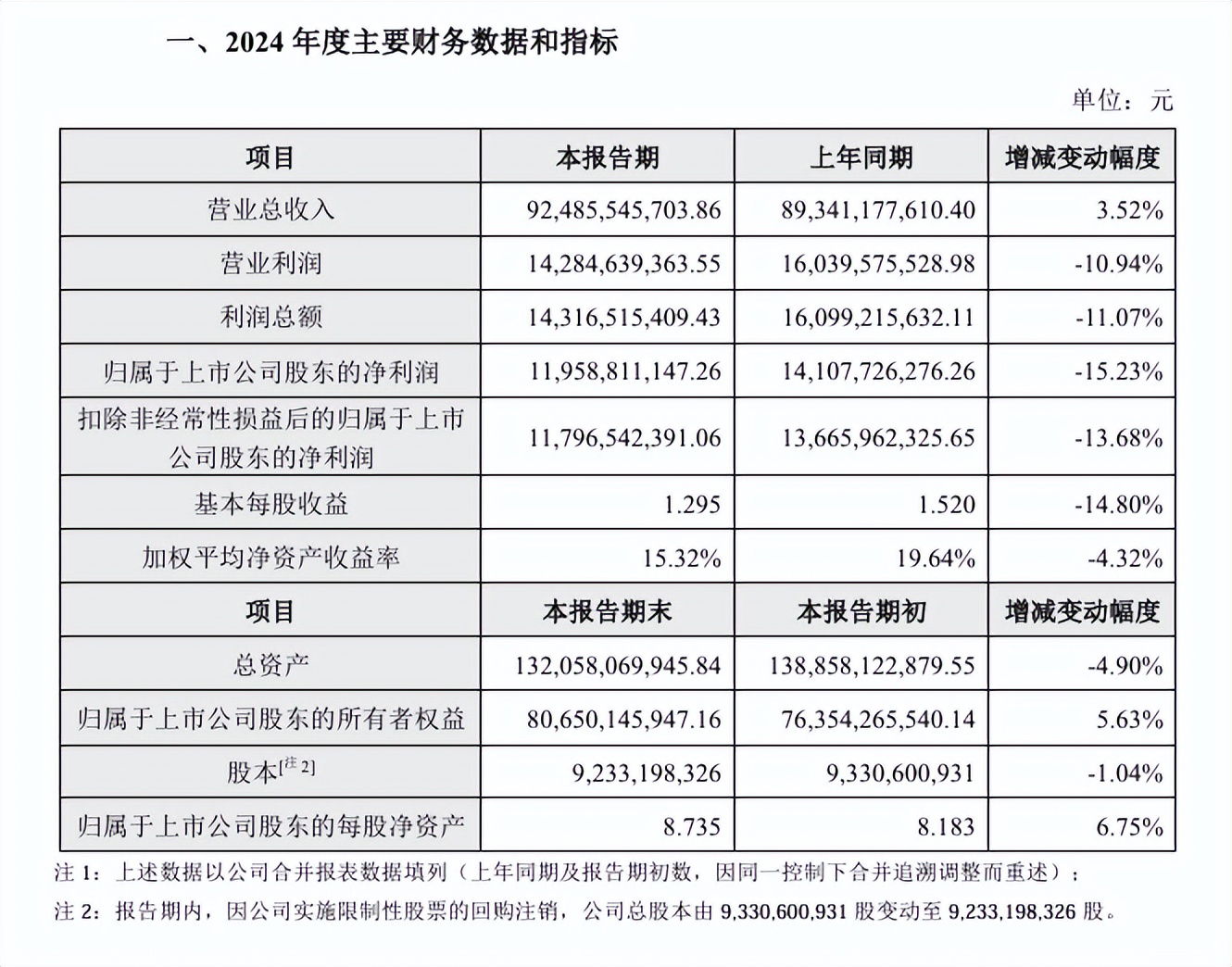

業績快報顯示,2024年海康威視的營業收入同比增長3.52%至924.86億元,歸母淨利潤同比下滑15.23%至119.59億元。這一表現,與其2010-2021年雙位數的高增長形成鮮明對比。

對於2024年業績狀況,從海康威視方面披露來看,其海外業務保持增長,國內業務則陷入下滑。

從國內市場看,海康威視的安防業務主要劃分為PBG(公共服務事業羣)、EBG(企事業事業羣)和SMBG(中小企業事業羣)三大事業部。其中,以政府客户為代表的PEG業務,一度是海康威視的最大收入來源。但從2022年開始,該業務連續多年下滑,並逐步演變為公司整體業務增速的拖累項。

受土地財政縮水影響,海康威視的PBG業務收入,從2021年的191.6億元下降至2023年的153.5億元,2024年上半年同比再降9.25%。

雖然2024年上半年公司EBG業務與SMBG業務,同比分別增長7.05%、0.64%,但仍難填補PBG下滑帶來的缺口。

2024年前三季度,海康威視銷售、管理、研發費用分別增長12.77%、10.61%、6.89%,遠超同期6.06%的營收增速,這無疑侵蝕了利潤空間。

與此同時,華為、大華股份等對手在AI安防領域加速佈局,疊加需求疲軟,2024年上半年海康威視的毛利率同比下降0.14%。

為尋求業績增量,海康威視開始押注海外市場及創新業務。

過去兩年,海康威視的海外業務雖然增速可觀,卻也面臨着地緣政治壓力下,中美貿易摩擦可能導致的關税增加、供應鏈中斷等問題。此前美國就曾將海康威視列入“實體清單”,限制其獲取美國技術和產品。

近來還有報道稱,美國上訴法院駁回了海康威視取消美國聯邦通訊委員會(FCC)禁令的請求。這無疑將對海康威視的海外業務拓展和技術研發產生一定影響。

相比海外市場,創新業務或更具備撬動第二增量的潛力。

海康威視的創新業務,囊括汽車電子、機器人、存儲和智能家居等。數據顯示,海康威視創新業務的營收,從2021年的122.71億元增至2023年的185.53億元;2024年上半年,該業務繼續斬獲可觀增速,營收達到103.28億元。

此外,作為承載智能家居、機器人業務的螢石網絡與海康機器人,相繼被分拆衝刺上市。螢石網絡已於2022年年末在上交所科創板掛牌上市;海康機器人目前也已獲深交所上市受理。

即便如此,海康威視創新業務面臨的壓力依舊不小。事實上,汽車電子領域已從藍海轉向紅海,且海康威視還受到特斯拉、博世等對手壓制;智能家居業務方面,海康威視則面臨小米、海爾等競爭。

目前,海康威視的創新業務雖然增速可觀,但佔公司各期總營收比例尚小,距離成為第二增量仍有不小距離。

業績的“失意”,也傳導到股價層面。

為提振股價,2024年12月,海康威視審議通過相關股票回購議案,並計劃在12個月內,以自有資金和股票回購專項貸款回購公司股票,回購總金額不低於20億元。

2025年3月3月下午,海康威視發佈最新回購股份進展顯示,自2024年12月26日開始,截至2025年2月28日收盤,已累計回購公司股份3509.92萬股,成交總金額約10.68億元。

同時,Wind數據顯示,2024年12月26日至2025年3月5日收盤,海康威視的股價漲跌幅為-0.29%。換言之,公司的大手筆回購對股價的提振效果並不明顯。

針對業績增速放緩、創新業務突圍等情況,源媒匯向海康威視方面發去問詢郵件,截至發稿未獲回覆。

02

“逃離”杭州

“失意”的海康威視,最終選擇南下廣州,試圖突出重圍。

只是,為何偏偏是廣州?

想要解開這個謎題,還需回到海康威視業務本身去尋找答案。

2016年海康威視提出智能物聯戰略轉型,並在2022年正式明確該戰略,且致力將物聯感知等技術服務於千行百業。

2023年,海康威視已初步完成智能物聯戰略轉型。

在探索戰略轉型過程中,海康威視面臨着多重壓力,例如前文提及的淨利潤下滑、傳統安防市場漸趨飽和、行業增速放緩,曾經的高速增長難以維繫。

這讓海康威視將目光聚焦到了創新業務身上,也為其南下廣州埋下伏筆。

2024年以來,廣州市先是發佈《物聯網產業高質量發展行動計劃》,番禺區也緊接着推出《製造業數字化賦能行動方案(2025-2027年)》。上述文件,均將物聯網作為核心,旨在推動其在製造業、智慧城市等領域的應用。這與海康威視的“物聯網+AI”解決方案高度契合。

如今,廣州番禺區已形成電機、電池、電控“三電”齊全的新能源汽車產業鏈。廣汽集團總部遷入後,更是提出“2027年自主品牌銷量200萬輛”的目標。海康威視的汽車電子業務,如車載攝像頭、智能駕駛系統等,可藉助番禺的汽車生態,深度嵌入本地車企的供應鏈,縮短研發與市場響應週期。

此外,廣州當地電子信息、食品飲料以及珠寶、紡織等傳統行業,對數字化建設、智慧倉儲系統的需求,也為海康威視的智能物聯戰略轉型提供充分的應用場景。

廣州作為粵港澳大灣區的核心城市,更具備輻射東南亞市場的區位優勢,可助力海康威視海外業務的進一步擴張。同時,大學城智慧谷匯聚了12所高校及多個科技園區,為產學研合作提供人才與技術儲備。

也就是説,不管是在產業生態、政策支撐、出海佈局還是人才儲備方面,落户廣州,對於海康威視而言都是一個最佳選擇。

雖然坐擁廣州的產業集羣優勢,但海康威視的面前並非一片坦途。事實上,賽道上可謂強手如林,不僅有華為、小米等跨界巨頭虎視眈眈,更有大華股份、宇視科技等競爭對手步步緊逼。

除了要面對外部競爭,近一年來海康威視也開始不斷“內卷”。2024年8月,海康威視進行高管團隊調整,“60後”全面退出。此舉也被外界解讀為“大規模裁員”,並在網絡上引發熱議。

雖然隨後海康威視方面回應,明確表示公司不存在大規模裁員,而是正在進行經營策略調整,需要優化總部及重點銷售城市的研發力量,因此相應調整了部分區域崗位設置,但並未能平息外界的非議。

此次落户廣州,海康威視能否煥新而生?

部分圖片引用網絡 如有侵權請告知刪除