TOP TOY的“影子定價”:名創優品股價是否漏掉潮玩新貴?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。54分钟前

一部《黑神話:悟空》、一部《哪吒2》,全球開始再認知當下中國文化輸出的強實力與潛力,並帶動整個市場進入高質量輸出新階段。

其中,應運而壯大的衍生品市場——國產IP商品市場備受資本市場捧愛,就具體詮釋了這一點。

日前,花旗發佈報告重申泡泡瑪特、名創優品的投資價值。該行認為,高品質IP供應、產品創新和供應鏈能力將推動IP消費的上行潛力。

要知道,這已經是在泡泡馬特過去一年多股價翻了近5倍的前提下提出的。

與資本市場熱情高漲相應的,產業投融資熱度也是居高不下。繼今年年初布魯克成功登港之後,據悉卡遊已重啓香港IPO計劃。此外,日前,據彭博社消息,名創優品已在考慮分拆其潮玩品牌TOPTOY在香港上市,並正與潛在顧問就可能的股票發行交易進行磋商,或將募資約3億美元。

雖然名創優品官方對此消息還未做出回應,但透過當前的財報數據,一旦拆分TOP TOY,公司大概率會出現業績陣痛期,並帶來估值波動。那麼,會有什麼原因支撐名創優品走這一步?

雖然名創優品官方對此消息還未做出回應,但透過當前的財報數據,一旦拆分TOP TOY,公司大概率會出現業績陣痛期,並帶來估值波動。那麼,會有什麼原因支撐名創優品走這一步?

解構潮玩賽道:名創優品搶佔“興趣消費”高地?

回顧潮玩品牌TOPTOY的創立史,公司由名創優品於2020年12月正式推出,經旗下“那是家大潮玩(廣東)文化創意有限公司”運營,主打多元IP聯名與自有IP開發。

此時正值全球潮玩市場高速擴張期。源於Z世代對“興趣消費”的追捧,以及IP經濟與盲盒模式的雙重驅動,據弗若斯特沙利文數據,2015-2019年全球潮玩市場規模年均增速達22.8%,中國市場的增速更超過33%。

此後,該市場一路狂奔。2019-2024年全球CAGR仍維持在16.1%。市場需求大爆發下,相關玩家也進入“黃金期”,並吸引了資本對潮玩行業的狂熱。

期間,泡泡瑪特憑藉自有IP盲盒模式,營收規模三年增長了近三倍;截至去年上半年,其營收繼續大增超六成至45.58億元。隨之而來的還有企業價值高漲,2020年登陸港市,近一年泡泡瑪特(09992.HK)市值屢創新高,至今總市值早已破1500億港元,比肩科技巨頭聯想集團(00992.HK);

再比如,今年剛上市的布魯可依託“拼搭角色類玩具+奧特曼IP授權”,2023年營收暴增169.02%至8.8億元;上市首日股價暴漲80%,首發認購倍數更是創港股歷史前三。

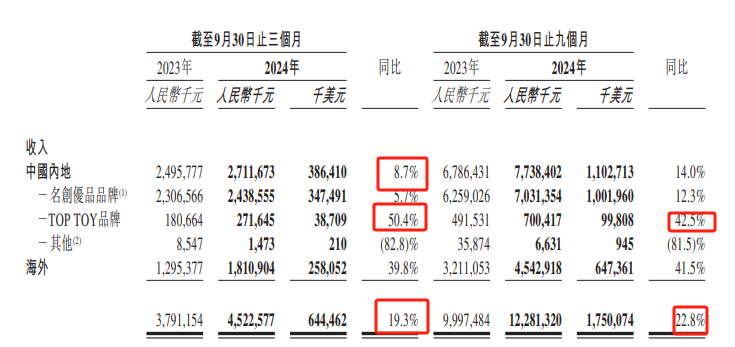

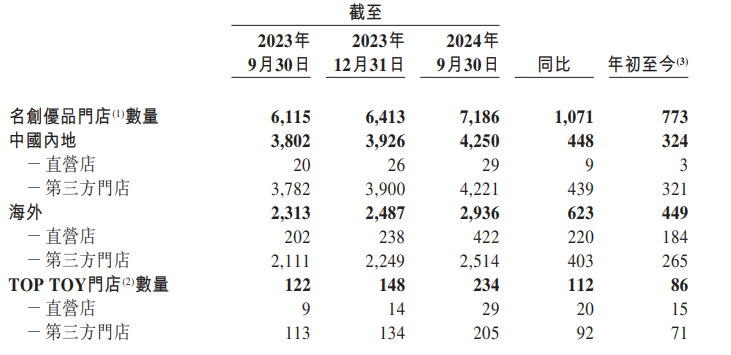

而TOPTOY品牌則以“平台化”路徑,完成了由0到1,並向100前進。截至2024年前三季度,TOPTOY門店數量較2023年末淨增86家,總數達234家;同期,在中國內地實現營收7億元(未經審計),同比增長42.5%,已佔到名創優品當期總營收的5.7%。至此TOPTOY已經連續四個季度盈利。

得益於TOPTOY持續強勁的增長以及海外市場的爆發,去年前三季度名創優品總收入大增22.84%;歸母淨利潤則增長12.02%。季度毛利率也屢創新高,第三季度同比上升3.1個百分點至44.9%。穩健的門店擴張下,高盛預計第四季度TopToy將同比增長53%,並助力創優品中國業務增速環比提升一個百分點至7%。

得益於TOPTOY持續強勁的增長以及海外市場的爆發,去年前三季度名創優品總收入大增22.84%;歸母淨利潤則增長12.02%。季度毛利率也屢創新高,第三季度同比上升3.1個百分點至44.9%。穩健的門店擴張下,高盛預計第四季度TopToy將同比增長53%,並助力創優品中國業務增速環比提升一個百分點至7%。

長期,華福證券分析師預測2024-2026年,TOPTOY門店會分別增加72家、38家和32家,同時預計平均單店的收入每年將穩健增長3%。

那麼,發展勢頭持續強勁下,名創優品為何選擇拆分出TOPTOY去獨立上市?

跳出名創財報,TOPTOY獨立上市或是下一個"泡泡瑪特"

其實早在2022年名創優品(09896.HK)才剛剛赴港上市成功那會,創始人葉國富就曾表示“希望可以在3年內讓TOP TOY實現單獨上市”。

按此計劃,兩年時間過去,一切順利的話,相關動作也到了提上日程的時候。

但更重要的是,站在名創優品集團的視角,分羹高增長的IP市場,只是TOPTOY品牌存在的目的之一;名創優品很早就解釋過,TOPTOY品牌更是為通過供應鏈優勢和渠道網絡,助力集團構建“興趣消費”生態。

正如,名創優品創始人葉國富此前公開表示,未來十年名創優品將轉型為“全球IP聯名集合店”,從渠道品牌商轉型升級為產品品牌商,TOPTOY是名創優品這一戰略雄心的核心載體。

據公開資料,名創優品集團是一家提供以IP設計為特色的豐富多樣的潮流生活家居產品的全球價值零售商,已孵化零售旗艦品牌“名創優品”和“TOP TOY”兩大品牌。

目前收入支柱依舊是主攻快生活家居產品的“名創優品”。早在2021年“名創優品”就在全球/中國自有品牌零售市場位居第一,市佔率分別達6.7%/11.4%;截至去年上半年已在海內外搭建了6868家超大門店規模,遠超“TOP TOY”品牌。

但是這幾年隨着國內自有品牌零售市場需求日趨飽和,“名創優品”國內市場已無法為集團帶來高增長,全球化以及潮玩市場成為其增長新高地。這種差異也明顯體現在區域營收增速中,去年前三季度名創優品國內市場營收僅增長6%,海外則大增47%,最終實現營收總增速22.84%。

但是這幾年隨着國內自有品牌零售市場需求日趨飽和,“名創優品”國內市場已無法為集團帶來高增長,全球化以及潮玩市場成為其增長新高地。這種差異也明顯體現在區域營收增速中,去年前三季度名創優品國內市場營收僅增長6%,海外則大增47%,最終實現營收總增速22.84%。

而站在投資者角度,這樣的總成績乍一看過於中規中矩,並且大品牌“名創優品”擋住了TOP TOY的“吸金”之路。

參考國內最大潮玩玩家泡泡馬特94倍的市盈率、布魯克10營收體量對應220億港元的市值,這意味着目前TOP TOY獨立後或可享受超百億估值,並贏得更好的品牌聲譽。

然而投資市場對於潮玩市場的估值偏愛,TOP TOY並沒有享受到,至今名創優品整體市盈率僅有22.3倍,今年其股價已累計跌超17%。

當然估值溢價的背後,是進入2025年後,以《哪吒2》、《黑神話:悟空》為代表的國潮文化全球火爆,正在驅動文化消費、文化出海成為消費經濟未來的核心趨勢方向之一。據統計,2024年,中國“穀子經濟”市場規模飆升至1689億元,同比增超40%,預計到2026年將突破1100億元,市場處於高增長的黃金時期。

從極致零售品牌供應到全球IP夢,TOPTOY“挑大樑”

極好的市場潛力下,既為TOPTOY的未來,也為企業接下來的成長重任,在2024年的投資日中,名創優品明確了其未來十年的品牌戰略,由性價比消費轉向興趣消費,定位於“全球IP聯名集合店”,願景成為世界第一的IP設計零售集團。

並再次強調,TOPTOY擔負着名創優品“興趣消費+出海2.0”的重任,正試圖在潮玩領域複製名創優品的成功路徑——通過聯名合作、藝術家共創、漫展營銷等方式打造品牌聲量。

這與TOP TOY創立之初的定位完全一致,即“全球潮玩集合平台”:致力於打造全球最大最全的世界級潮玩品牌,搭建與年輕人深度溝通的潮玩體驗&消費主場,構建種類最全、藝術&商業價值最高的潮玩平台。

目前TOP TOY產品線已涵蓋盲盒、潮玩、積木、手辦、拼裝模型、毛絨玩具等核心品類的潮流玩具,通過自有IP開發與聯名等方式打造自有產品,並與名創優品其他業務形成互補。

早在2023年,TOP TOY便藉助名創優品成熟的供應鏈體系和近6000家全球門店網絡,迅速鋪開,單店成本降低30%以上。至今TOP TOY合作IP已超80個,涵蓋迪士尼、王者榮耀、三麗鷗等頭部IP,並開發自有IP如“Twinkle”“Tammy”。

早在2023年,TOP TOY便藉助名創優品成熟的供應鏈體系和近6000家全球門店網絡,迅速鋪開,單店成本降低30%以上。至今TOP TOY合作IP已超80個,涵蓋迪士尼、王者榮耀、三麗鷗等頭部IP,並開發自有IP如“Twinkle”“Tammy”。

文創潮周匯欄目統計顯示,2024年上半年,TOPTOY天貓旗艦店有多個系列曾進入天貓盲盒熱銷TOP20,譬如TOPTOY豬豬俠經典盲盒、萬代BNFQ鐵甲小寶大全套卡布達盲盒、迪士尼史迪奇搞怪日記系列等。

除了國內市場,潮玩IP文化同樣盛行的東南亞市場必然是玩家們不可錯過挖金之地。

名創優品表示,未來10年帶領100箇中國IP走向世界。2024年,TOP TOY品牌首次在泰國、馬來西亞落子三家門店,還以店中店的形式,在名創優品雅加達旗艦店亮相。

未來預計TOP TOY將繼續借助名創優品全球運營網絡以及供應鏈體系,加速走出去、走出去。截至目前,名創優品與全球150多個知名IP合作,推動IP產品銷量超8億件,門店遍佈112個國家和地區,集團門店數量超7400家。

以“中國極致供應鏈+全球超級IP”為雙翼,名創優品正在重構消費世界的底層邏輯——從“製造性價比”到“創造情感共鳴”。未來,中國企業已不再僅是供應鏈的“搬運工”,而是全球文化價值的“策展人”。

一個屬於中國品牌的全球IP時代正在來臨。

來源:港股研究社