騎士炒期貨虧麻了,理由竟是為了規避風險丨正經深度_風聞

正经社-正经社官方账号-发现公司价值,解读财经大势,警示投资风险42分钟前

文丨康康 郭小興 編輯丨杜海

來源丨正經社(ID:zhengjingshe)

(本文約為3200字)

騎士乳業上市第二年,業績變臉就突兀而來。變臉的背後,竟然還有着令人哭笑皆非的原因。

騎士乳業上市第二年,業績變臉就突兀而來。變臉的背後,竟然還有着令人哭笑皆非的原因。

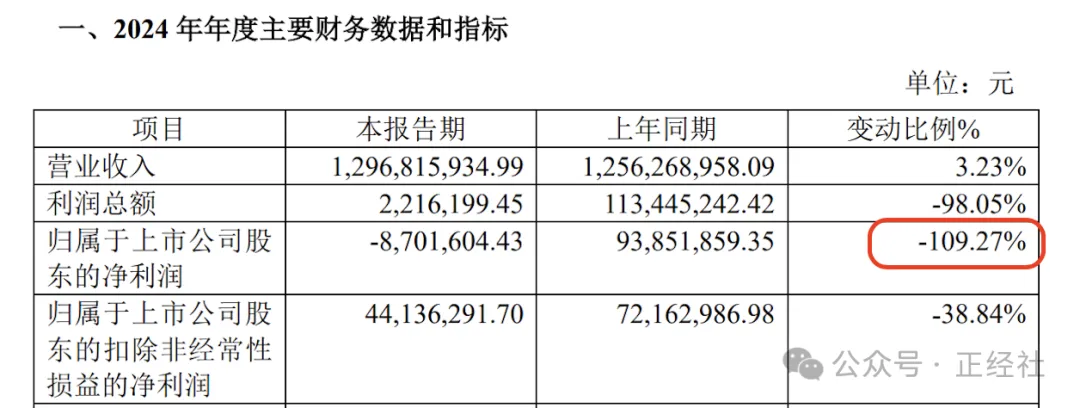

根據2月28日發佈的業績快報,其2024年營收為12.97億元,同比增長3.23%;歸母淨利潤為-870.16萬元,比上年同期(9385.19萬元)下滑了109.27%。

這是騎士乳業2014年以來出現的首次虧損。快報宣稱的原因,主要有:

這是騎士乳業2014年以來出現的首次虧損。快報宣稱的原因,主要有:

一是2024年受市場環境影響,其終端產品特別是生鮮乳產品銷售價格下降,使公司整體盈利水平受到較大影響;

二是2024年受氣候影響,降雨量過剩,導致製糖原料普遍含糖量較低,進而導致白砂糖生產成本上升,毛利率下降;

三是2024年為了規避上游原材料以及下游產品市場價格波動風險,進行了期貨業務操作,由於市場風險影響,期貨業務運行未達預期併產生較大損失。

**很有意思的是第三條,作為2023年10月從新三板轉板而來的北交所乳企第一股,騎士乳業為了規避實業風險採取的舉措,(竟然)**是去資本市場炒風險大得多多的期貨,業績難以穩定也就不足為奇了。

**正經社分析師梳理財報數據、公開數據以及媒體報道發現,騎士乳業炒期貨,其實早在2019年就開始了。**這應該跟其鮮奶之外的另一重要業務板塊糖業有關。儘管為了管理成本和市場風險(提前鎖定原材料成本以規避價格的不確定性波動、保障在糖價下跌時仍能以合理價格出售成品糖),購買期貨是糖廠較為普遍的選擇,但期貨市場素以高風險著稱,其巨大的波動性、極強的專業性,並非普通實業公司所能駕馭。

相關數據顯示,2019年-2023年、2024年前三季度,騎士乳業期貨交易的盈利分別為-1247.23萬元、-549.88萬元、128.19萬元、111.16萬元、273.08萬元和-5000多萬元,總體而言是大幅波動、虧多賺少,即是最好的實證。

有評論認為,騎士乳業2024年出現鉅虧的主要原因,就是炒期貨。其財報亦明確宣稱,2024年前三季度,其投資收益為-3867.49萬元,同比減少1205.12%,主要是進行期貨交易虧損所致。

由此可見,騎士乳業在對沖工具選擇、市場分析、期貨實戰等方面的經驗和能力,都需要較大空間的提升。而伴隨這一幕所凸顯的,還有其在上游牧業淘汰賽中所面臨的兩難困境。

1

鮮奶執念

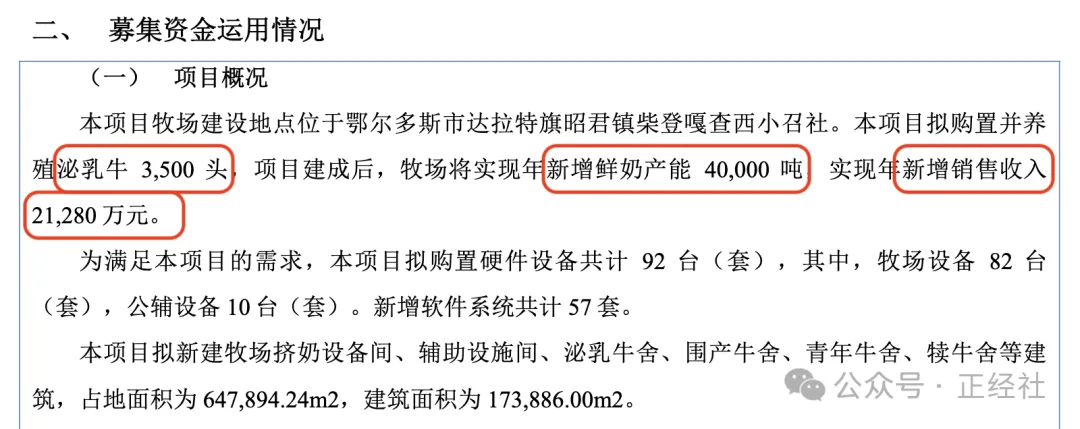

根據招股説明書(註冊稿)披露的信息,騎士乳業首發擬募集資金2.61億元,計劃用於奶牛養殖項目。該項目牧場建設地點位於鄂爾多斯市,擬購置養殖泌乳牛3500頭。項目建成後可實現年新增鮮奶產能40000噸,實現年新增銷售收入約2.13億元。

招股説明書所説的項目牧場就是騎士乳業的控股子公司——鄂爾多斯市騎士庫布齊牧業有限責任公司。騎士乳業登陸北交所當年,庫布齊牧業營收僅為24.84萬元,淨利潤為-250.43萬元,截至當年年底,資產負債率為55.82%。

招股説明書所説的項目牧場就是騎士乳業的控股子公司——鄂爾多斯市騎士庫布齊牧業有限責任公司。騎士乳業登陸北交所當年,庫布齊牧業營收僅為24.84萬元,淨利潤為-250.43萬元,截至當年年底,資產負債率為55.82%。

雖然庫布齊牧業業績不佳,但是騎士乳業仍然決定把它建設成為旗下主要鮮奶生產基地。從2023年1月到2025年1月,已連續5次對庫布齊牧業合計增資2.35億元,使得庫布齊牧業的註冊資本由1500萬元猛增至2.5億元。

**騎士乳業對鮮奶行業似乎有着很深的執念。**2015年掛牌新三板後,就接連投資設立了山東騎士乳業有限公司和控股了銀川東君乳業有限公司。但是,規模擴張並沒有帶來盈利能力的增強,反而因為銷售費用的突然增加而致使利潤出現大幅下滑。

2

逆勢擴張

(更多精彩,詳見:騎士炒期貨虧麻了,理由竟是為了規避風險丨正經深度 )【《正經社》出品】

CEO·首席研究員|曹甲清·責編|唐衞平·編輯|杜海·百進·編務|安安·校對|然然

聲明:文中觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注正經社,我們將持續進行價值發現與風險警示

轉載正經社任一原創文章,均須獲得授權並完整保留文首和文尾的版權信息,否則視為侵權