頭兩月出口量漲價跌_風聞

熊猫儿-1小时前

2025年頭兩月中國出口同比僅增2.3%,遠低於預期5%,進口更意外下降8.4%。搶出口難掩疲態:全球貿易不確定性壓制需求,製造業過剩致出口價量背離,國內消費低迷削弱進口。美國加徵關税疊加國內結構性問題,出口前景承壓。政策轉向刺激內需與收入增長,以對沖外需萎縮,成為經濟破局關鍵。

一、全球貿易不確定性導致需求下滑,雖然有新關税之前的搶出口加持,1月至2月的出口不及預期。

週五海關總署公佈的最新數據顯示,我國1月至2月期間的出口額為5399億美元,同比僅增長2.3%,遠低於市場預期的出口增長 5%,也大大低於2024 年12月出口增長10.7%,這是自2024年4月份以來最慢的出口增長。

出口是去年我國經濟增長完成5%目標的主要推動力量,今年開年為何突然失去速度?

有的學者認為,1月至2月出口放緩,可能部分是由於去年底搶出口導致出口訂單提前裝船所致。但實際上,分地區和分產品的出口數據顯示,由於美國新關税在3月到4月才會落地實施,因此1月至2月我國對外出口,還是存在搶出口的加持因素。

騎牛研究所提供的“1-2月中國出口對美國和最終目的地為美國的國家和地區出口增長快於其他地區”條形圖顯示,1月至2月,我們對傳統出口高增長地區的出口速度顯著回落,對俄羅斯出口下跌10.9%,對非洲出口下跌0.2%,對一帶一路國家出口增長1.3%,低於出口平均增速。

但對美國和最終出口目的地主要為美國的幾個地區的出口顯著增長。對美國出口增長2.3%,對香港特別行政區出口增長7.7%,對東盟出口增長5.7%,對印度增長7.9%。

從商品出口來看,對美國出口的主要商品出口量都大幅增長。

海關的數據顯示,1月至2月,箱包出口量增長56%,服裝出口增長2.3%,鞋靴出口增長率5.9%,傢俱和配件增長6.7%,家電出口增長19.2%,汽車零配件出口增長20.1%,燈具出口量增長了4.5%。

那麼,出口下降的真實原因是什麼?在新關税出台前搶出口因素加持下,1月至2月出口額增速大幅回落且不及預期,主要有兩個原因。

一是全球貿易不確定性導致需求下滑。

面對特朗普已經確定的對等關税,全球貿易面臨嚴重打擊。大多數國家的關税高於美國,主要是保護本土製造業。如果將本國關税降至美國的關税水平,將打擊國內對本土製造業產品的需求,不下降關税,美國提高關税,將打擊本土製造業的出口。這是一個怎麼選擇都將影響本土製造業總需求的兩難選擇題。

這也是三郎在去年四季度評論出口突然加速時預警的,特朗普的關税對海外需求的打擊,將導致出口增長在2025年降温。目前的表現僅為出口放緩,在4月份新關税實施之後,將表現為對美國的出口和對以美國為目的地地區的出口,將急劇下降,比如對香港特區、東盟、墨西哥等地出口。

二是我們製造業供應過剩導致的價格大幅下降。

出口額是出口量和出口價格的乘積。以我們在前文提到的1月至2月出口量增長較快的幾個商品為例,箱包出口量增長56%,但出口價格下降了48.8%;服裝出口增長2.3%,但出口價下降了9%;鞋靴出口增長率5.9%,但出口價下降了22.9%;傢俱和配件增長6.7%,但出口價下降了20.8%;家電出口增長19.2%,但出口價格下降了16.2%;汽車零配件出口增長20.1%,但出口價格下降了25.1%;燈具出口量增長了4.5%,但出口價下降了25.1%。

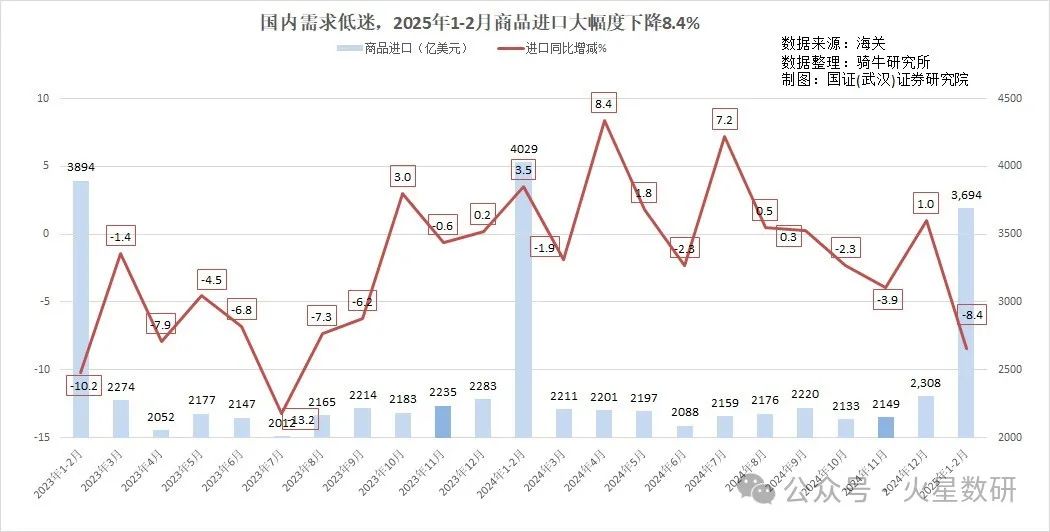

二、國內需求低迷,商品進口大幅度下降8.4%。

2025年1月至2月,中國的商品進口3694億美元,同比意外下降 8.4%,低於路透社對經濟學家的調查中 1%的增長預測,低於12月份1%的增幅。這是2023 年7月以來的最大進口降幅,令市場感到意外。

疲軟的進口數據表明,國內分配結構改革毫無動靜,導致個人收入增長緩慢,國內市場需求繼續低迷,在消費降級趨勢中,國內替代品以更便宜的價格替代進口商品的趨勢仍然存在。

與此同時,商品和產能過剩的所帶來的價格下行,這也增加了國內商品的市場競爭力,在總需求有限的前提下,擠壓了進口商品的市場空間。

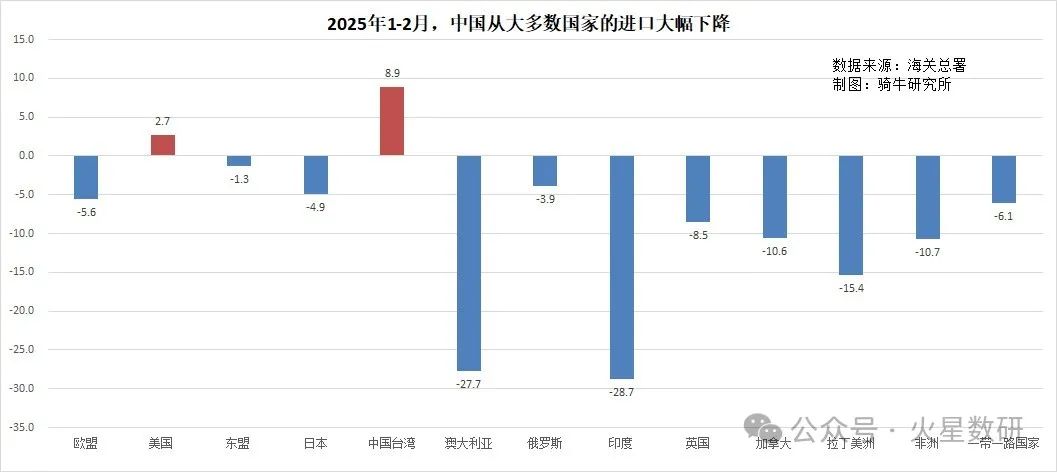

不同地區的進口額下降幅度也驗證了國內需求低迷對進口的替代作用。

1月至2月,國內產品替代進口產品較困難的美國和中國台灣,我們的進口額同比分別增長了2.7%和8.9%;進口替代較為容易的地區,進口額均大幅下降。比如從印度進口下降了28.7%,從拉丁美洲進口下降了15.4%,從非洲進口下降了10.7%,從一帶一路國家進口平均下降了6.1%。

從資源型國家的進口額也大幅下降。比如從澳大利亞進口下降了27.7%,從俄羅斯進口下降了3.9%。

韓國是中國進口的關鍵指標,由於貿易戰擔憂佔據上風,韓國2月份對中國的出口量下降了1.4%。

從不同品種的進口看,用於再加工的資源性商品進口大幅下降,比如糧食進口量暴跌35.2%,比如鐵礦石進口量下跌8.4%,稀土進口量暴跌24.1%,原油和成品油進口量分別下降5%和16.2%。

中國商品進口放緩,有三種原因:

一是去年推動的刺激支出和短暫的需求回升,已經部分逆轉。無論從經濟學理論還是中國的經濟實際情況分析,進口的下降必然反映了國內需求疲軟。

二是出口訂單預期下降。資源型產品進口暴跌表明,我們已開始縮減對關鍵大宗商品的購買,意味着預期的加工貿易出口訂單大幅下降。這可能是製造業正在為與特朗普即將於4月份實施的翻倍增加的關税所導致的可能至少持續四年的嚴峻貿易緊張局勢做準備。雖然美國對中國商品徵收更高關税的損害,最早可能會在下個月顯現。

三是可能與儲備有關。穀物、鐵礦石和原油的進口量下降,也可能與我國考慮建立戰略儲備有關。可能在2024年進口了太多,儲備庫容已滿,無法繼續增加儲備,從而導致進口縮減。