隱私泄露、暴力催收,大數據外衣下,百融雲創張韶峯的金融科技生意經_風聞

闻道商业-闻道商业官方账号-闻道商业官方账号。闻道创客故事,探寻企业价值!46分钟前

2月底,一份訴訟狀引發了金融科技圈的震動。

度小滿起訴百融雲創旗下數融小貸商標侵權。訴訟金額不大,度小滿索賠25萬元。

這起訴訟,被看作是金融科技流量焦慮的外在表現。

2024年上半年,百融雲創營收增速降至6.3%,淨利潤下滑32%,連續三年的高速增長戛然而止。

創始人張韶峯又迎來了新使命,在此之前,他已經帶領百融雲順利渡過P2P和現金貸危機。

清華自動化碩士的數據人生

數據是張韶峯的人生標籤。

天眼查顯示,從清華獲得電氣工程學碩士學位後,張韶峯就開始與數據打交道。在IBM研發部,張韶峯研發了用户行為定向廣告系統、內容推薦系統、輿情分析系統、商業智能系統以及國內第一個SaaS模式的數據挖掘軟件。

此後的創業歷程,多多少少都與這段經歷有一定的關聯。

2009年,張韶峯與兩位合夥人共同創辦大數據技術與應用服務公司百分點科技。這是一家數據智能應用提供商,提供經營分析、資產決策、用户洞察、輿情洞察等解決方案。

2014年,在互聯網金融站上風口時,張韶峯創立百融雲創,最開始是幫助銀行去分析線上信用卡申請者的資信程度,隨着P2P的崛起,相關平台成為了百融雲創的重要營收貢獻者。

如今,百融雲創已經不再提及那個P2P如火如荼的年代,但可以肯定的是,彼時百融雲創與P2P平台形成了緊密的聯繫。比如,一家名為“錢來也”的平台宣佈風控升級,合作機構正是百融雲創的前身百融金服。而這家P2P平台目前已經悄然消失。

2019年,P2P業務開始全面退出舞台,百融雲創同樣受到了影響。2020年,百融雲創營收11.4億,同比下滑近10%。

如同其他P2P平台,百融雲創憑藉助貸業務度過了危機。

榕樹貸款是重要的貸款平台。彼時,榕樹貸款積極投放廣告,試圖做大流量進而或許金融機構客户。2019年,榕樹貸款的精準營銷服務達到4.05億元,佔比從2017年的5%,增長到32%。

然而,現金貸同樣面臨着不小的政策風險,特別是砍頭息、高額利息、暴力催收等問題。此前,央視315曾經曝光了714高炮貸款超市,P2P、現金貸,這些字眼對於百融雲創並不有利。

金融業的“華為”夢

百融雲創已經將自己定位於“AI科技公司”“AI雲服務商”。

張韶峯公開接受採訪時,談論的都是技術基因、科技賦能。他曾表示,百融並不會直接做金融,或是做金融機構,成為一家銀行、保險公司或是券商。但是百融希望通過科技賦能甲方、合作方,提供科技助力發展,同時獲得成長,希望成為金融行業的“華為”。

2023年,“精準營銷”類目從百融雲創的財報中消失,取而代之的是“MaaS”“BaaS”服務。去年上半年,MaaS服務收入4.2億,同比下滑2%。BaaS服務營收9億,同比增長11%。BaaS服務是營收的絕對主力,佔比近7成。

其業務中,所謂的MaaS,是通過輸出模型和評估結果,輔助機構瞭解用户畫像、更高效地為其匹配產品、做出智能決策。這項業務與此前的數據分析服務有很大的相似性。

BaaS則是輔助機構智能營銷和智能運營。通過對目標用户的分析和標識分層,精準匹配營銷策略,進而觸達用户促成交易。拋開所謂的科技因子,BaaS這項業務與精準營銷服務關聯度更大。

然而,穿着科技的外衣,百融雲創的內核依然是助貸,主要客户均為金融機構,並且業務模式與此前差異不大。

在費用開支上,百融雲創也並非AI科技公司的模式,而是更依賴市場營銷。營銷費用始終是第一大開支,去年上半年達到5.1億,是研發費用的2.2倍。

與其他助貸公司一樣,百融雲創也面臨增速放緩的問題。

2024年上半年,公司營收13.2億元,同比增長6.3%。這是2021年以來,營收增速首次降至個位數。淨利潤1.4億元,同比下滑32%。

由於金融助貸涉及的數據要素均為個人敏感信息,數據的獲取、向客户提供的數據都成為很敏感問題。2021年,網信辦發佈違法違規收集使用個人信息情況通報,其中,48款網絡借貸類APP被點名。百融雲創旗下的榕樹貸款,就因為“未經用户同意收集使用個人信息”“收集與其提供的服務無關的個人信息等”原因被點名。

在上市時,百融雲創就曾特別強調,如果未能遵守個人信息保護法(草案)的最終版本,或會面臨法律訴訟、監管行動或處罰,從而可能會損害聲譽,並對業務及經營業績造成重大不利影響。目前,這仍然是百融雲創日常提示的風險要素。

隨着《個人信息保護法》《網絡安全法》等法律法規的出台,個人信息的數據治理越來越嚴格,百融雲創這類大數據平台,也會持續承受壓力。

除了數據問題,作為助貸平台,百融雲創還同樣面臨高利率、暴力催收等問題的質疑。

暴力催收質疑

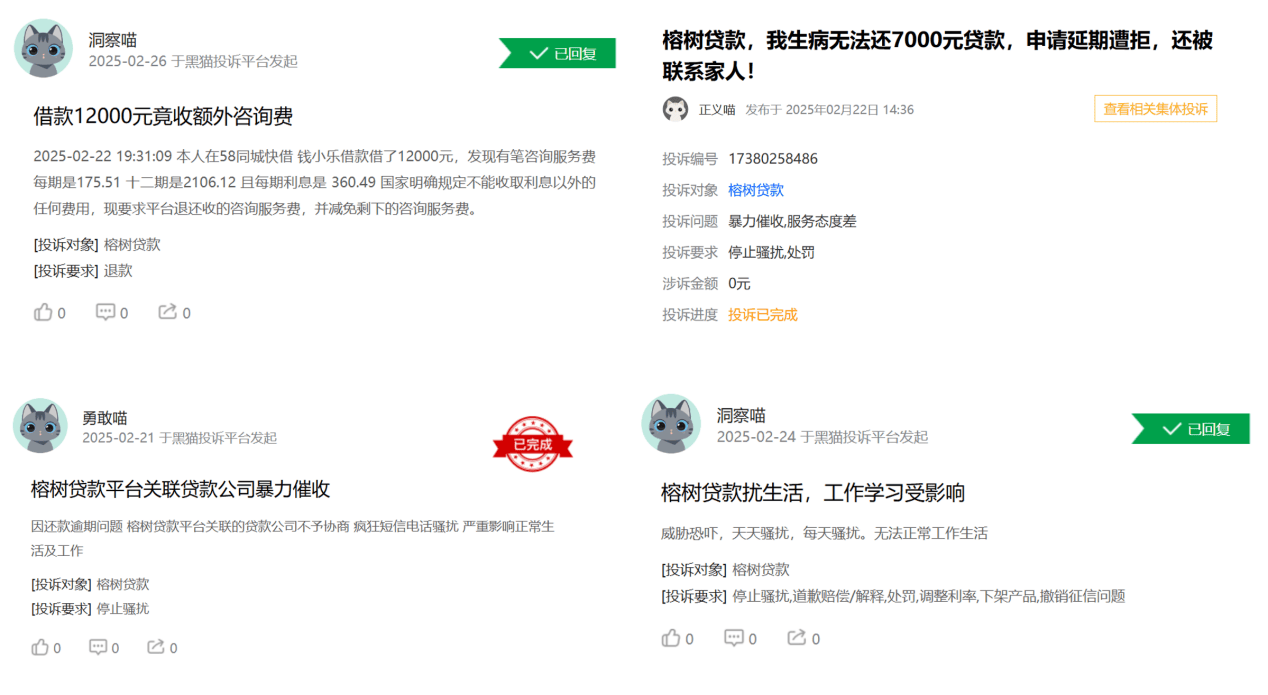

百融雲創旗下的榕樹貸款,此前已經被多次質疑高利率、暴力催收等問題。

2020年1月,據法治週末等多家媒體報道,榕樹貸款APP上推薦的多款金融產品,存在暴力催收、利率過高、變相收取“砍頭息”等突出問題。

廣州日報報道的2020年5月29日中國裁判文書網一則涉黑判決中,也出現了百融雲創的名字。

時至今日,高利率、暴力催收等問題依然沒有得到解決。在黑貓投訴上,百融雲創旗下榕樹貸款的投訴依然很多。

有用户投訴稱,榕樹貸款天天騷擾,威脅恐嚇,導致其無法正常生活。另有用户投訴稱,自己生病無法還款,申請延期被拒絕,還被聯繫了家人。此外,還款逾期不協商,瘋狂短信電話騷擾;不合理收取貸款擔保費、諮詢費;盜取用户信息等投訴屢禁不止。

百融雲創方面曾對外回應稱,榕樹貸款面向用户提供的是貸款推薦服務,合作機構都是符合國家規定利率的有資質的放貸機構,平台自身不放貸,因此不存在高利貸和砍頭息的情況。針對部分用户針對合作的投訴爭議,已統一交由相應的合作機構處理。

但這樣的回應,實際上是迴避了平台的審核責任,也同時暴露了平台方對金融機構缺少約束力的現實。在財報中,百融雲創稱,公司在國內協助超過7000家機構客户進行智能決策、智能營銷和智能運營。相比純粹的導流服務,身兼多職的百融雲創更有責任也更難約束平台的放貸行為。

這是當前百融雲創面臨的現實問題。雖然主打科技,但很難單純通過技術賦能獲得增長,金融機構普遍需要更加直接的流量導入和業務轉化,這對百融雲創這家並不以流量見長的公司來説,是P2P和現金貸後的又一大新難題。