君正集團190億“豪賭”綠氫賽道,產能與盈利懸念待解!_風聞

guan_17412259061345-1小时前

在能源化工行業的大舞台上,君正集團(601216.SH)正以一種前所未有的姿態加速綠色轉型,宛如一位勇敢的探險家,踏入了充滿機遇與挑戰的新領域。

3月7日,一則重磅消息傳來:君正集團與阿拉善盟行政公署簽署了《阿拉善風光制氫及綠色能源一體化項目戰略合作框架協議》,預計總投資高達約193.6億元。這可不是一筆小數目,要知道,在2024年,君正集團的207億元可降解塑料項目一期第一批才剛剛投產,如今又再度押注百億級新賽道,如此大的手筆,着實讓人驚歎不已。

不過,人們難免會心生疑問:兩大百億級項目同時推進,這些產能要如何消化呢?而且,君正集團的毛利率近年來一直在下滑,如此激進的投資,會不會影響公司的現金流呢?帶着這些疑問,君正集團證券事務部人士回應了界面新聞,為我們揭開了項目背後的神秘面紗。

阿拉善風光制氫及綠色能源一體化項目就像是一個龐大而精密的機器,主要由一個發電項目和三個化工項目組成。其中包括擬建設403萬千瓦風光發電項目,15億Nm³/a 電解水制氫裝置、30萬噸/年綠色甲醇和60萬噸/年綠色合成氨及傳統產業綠色替代項目。君正集團人士形象地稱這是一個產業鏈,前端發電為後端的生產提供動力,就像人體的心臟為各個器官輸送血液一樣。

君正集團的主業向來以一體化產業著稱,目前已經形成了“煤-電-氯鹼化工”和“煤-電-特色冶金”兩大完整的一體化產業結構。去年部分投產的綠色環保可降解塑料循環產業一期項目同樣是精心佈局的產業鏈,以BDO生產為核心,構建了“石灰石—電石—煤焦化—甲醇—BDO—PTMEG”循環產業鏈集羣。

在三個化工新項目中,除了綠色甲醇是已有業務外,其餘兩個項目都是君正集團新開展的業務。不過,君正集團人士認為這並不算是很大的跨越,公司現有的BDO、PTMTG、甲醇等業務,與此次的電解水制氫、合成氨業務有着一定的相關性。而且,他還信心滿滿地表示,新項目不存在技術障礙,因為不管是合成氨、甲醇,還是光伏發電,這些技術和市場都已經比較成熟了。

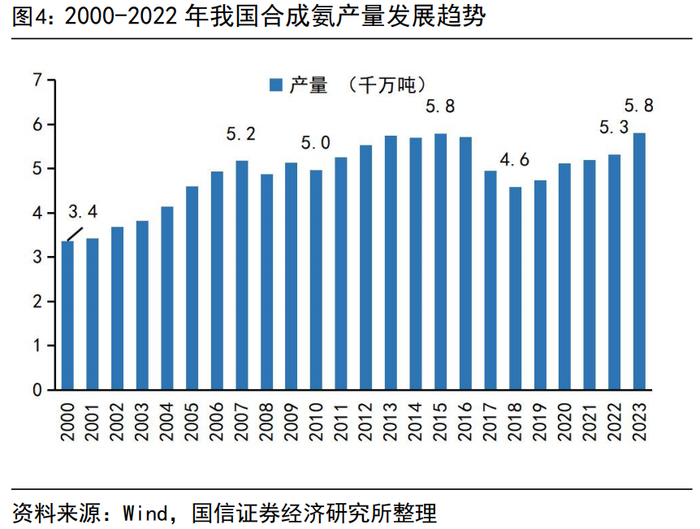

目前,全球氨產量約1.82億噸/年,中國是全球最大的氨生產國,約佔總產量的30%。據國際能源署預測,到2050年合成氨消費量將增加近40%,達到2.56億噸左右。這表明合成氨的市場需求在不斷增加,但我們也不能忽視未來可能出現的產能飽和現象。畢竟,在2010年 - 2016年,我國快速擴張的合成氨產業就曾造成產能過剩的局面,2016年工信部還明確原則上不再新建以無煙塊煤和天然氣為原料的合成氨裝置。

值得一提的是,綠氨是合成氨未來主要的發展方向。合成氨分為灰氨、藍氨和綠氨,其中綠氨是由綠電製取的綠氫合成的氨氣,其生產過程碳排放強度幾乎為零。國信證券認為,合成氨產業綠色轉型迫在眉睫,綠氨具有顯著的環境效益。雖然當下綠氨成本高於灰氨,但未來有較大的下降空間。國信證券研報顯示,目前電解水合成綠氨成本為4500 - 4600元/噸,高於煤合成氨成本。不過,當電價為0.1元/kWh,且制氫電耗降至4 kWh/Nm³時,綠氨的成本有望下降至2500 - 2600元/噸,與灰氨持平。

近200億元的投資,對於任何一家企業來説都是一個不小的挑戰,君正集團要如何解決資金問題呢?原來,這個風光制氫及綠色能源一體化項目將分兩期實施,一期預計投資24.8億元,二期預計投資168.8億元。

一期項目包括風光制氫一體化一期示範項目建設新能源規模20萬千瓦、8100萬Nm³/a 電解水制氫裝置、5萬噸/年綠色合成氨,投資為10.7億元;燃煤自備電廠可再生能源替代項目建設新能源規模28萬千瓦,投資為14.1億元。二期項目則包括風光制氫一體化二期項目建設355萬千瓦風光發電項目,配套建設14.19億Nm³/a電解水制氫裝置、30萬噸/年綠色甲醇和55萬噸/年綠色合成氨項目。可以看出,二期的規模遠遠超過了一期。

君正集團人士解釋説,一期規模較小是出於審慎考慮,就像是先派出一支偵察小隊去探探路。等一期的生產和市場情況都穩定了,二期的推進就會更加順利。而且,一期投入僅佔總體投入的12.8%,這也能大幅降低君正集團的現金流壓力。

從財務數據來看,君正集團有足夠的實力應對一期投入。截至2024年三季度末,公司資產負債率37.23%,處於比較健康的水平;賬上貨幣資金43.41億元,資金較為充裕;去年前三季度,公司經營活動產生的現金流量淨額12.96億元,雖然表現不如2023年之前,但也還算説得過去。

不過,如果二期項目上馬,建設資金需求較大,可能會對公司的資金流動性造成一定影響。目前,君正集團還未披露具體的資金來源。公司人士表示,是以自有資金,還是自有資金加借款,或者是其他方式,目前還未確定,公司會綜合考慮財務結構及可承受的風險。他還稱,項目分兩期進行,每完成一個階段就會有相應的經濟效益。

公告中並未披露兩期的建設週期,君正集團人士稱,項目週期受到很多因素的影響,包括項目報批等,現在還無法確定。同時,公告也提醒,協議中所涉及的項目尚需開展相關前期工作及取得相關審批手續,具體合作事項及實施進展存在不確定性,也存在合作未達預期的風險。不過,君正集團表示,如果項目順利實施,將進一步鞏固和擴大公司現有產業鏈條的綜合競爭優勢。

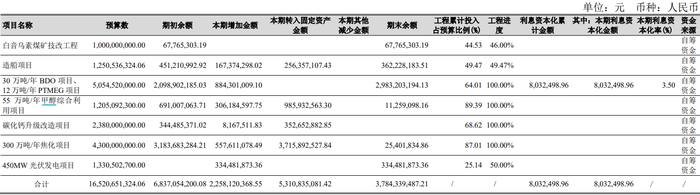

今年君正集團推出百億級項目的時機恰到好處。去年,公司的一批新項目陸續完成轉固定資產並試產,在建工程大幅下降,正好適合開展新的項目投入。2023年末,君正集團在建工程餘額為71.90億元,到2024年上半年末,這一項目下降至41.67億元,減少了超過30億元。2024年中報顯示,上半年,君正集團綠色可降解塑料項目第一批次建設的30萬噸/年BDO項目和12萬噸/年PTMEG項目以及配套的碳化鈣升級改造項目、300萬噸/年焦化項目、55萬噸/年甲醇綜合利用項目均已完成總體建設,並陸續分階段轉入試生產。三季度,在建工程繼續下降,當季末這一項目餘額只有15.86億元,又下降了近26億元,前三季度累積下降56億元。

然而,值得注意的是,去年投產的只是可降解塑料項目一期第一批,未來還有一期第二批及二期等項目將推出,屆時資金壓力可能會再度上升。而且,因新項目投產,君正集團去年前三季度銷售毛利率降至上市以來新低。去年前三季度,君正集團營業收入183.91億元,同比增長約30%;歸母淨利潤為22.40億元,同比增幅只有約3%,出現了增收難增利的情況。受主要產品聚氯乙烯價格波動的影響,君正集團銷售毛利率近年已連續下滑幾個台階,由2019年的超40%跌至超30%,再到2023年的23.59%。直至去年前三季度,公司銷售毛利率19.82%,首次跌破20%。除了原主業產品價格因素外,也有新品投產的原因。君正集團解釋稱,新增產品種類,營業收入同比增加,但新項目處於試生產階段,盈利能力尚未形成。

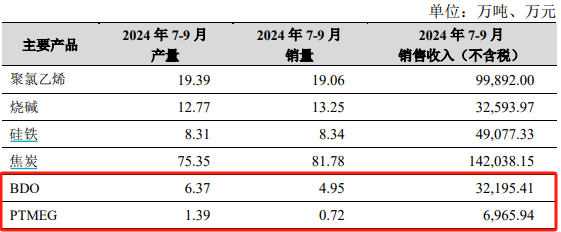

那麼,去年全年新項目的產能爬坡情況如何呢?君正集團人士透露,從2024年6月開始,這些產品試產,部分產品持續銷售,試產和產能爬坡比較順利,部分產品已基本滿產。對比2024年二季度和三季度的主要經營數據可以發現,三季度新增了BDO和PTMEG兩個產品。二者三季度產量分別為6.37萬噸和1.39萬噸。BDO和PTMEG投產的年產能分別為30萬噸和12萬噸,由此可算得三季度產能利用率已分別達到85%和46%。

不僅產能利用率還有上升空間,新產品的產銷率同樣存在大幅提升的空間。其中,BDO三季度銷量4.95萬噸,PTMEG銷量0.72萬噸,產銷率分別為78%和52%。而君正集團原主業聚氯乙烯、燒鹼和硅鐵產銷量均接近或超過100%。目前,四季度經營數據還未披露,如果君正集團新產品產能利用率上升,產銷率提高,那麼公司的毛利率或將有所改善。

同樣,君正集團此次計劃投資的合成氨產品未來也面臨着產能利用率和產銷率的問題。這場190億元的“豪賭”,最終結局如何,還需要時間來檢驗。

編輯有話説

君正集團此次大規模投資綠色能源項目,無疑是在能源化工行業的綠色轉型浪潮中邁出了勇敢的一步。雖然面臨着產能消化、現金流壓力、新產品產銷率等諸多挑戰,但也藴含着巨大的機遇。隨着全球對綠色能源的需求不斷增加,合成氨產業的綠色轉型勢在必行,君正集團提前佈局綠氫、綠氨業務,有望在未來的市場競爭中佔據一席之地。而且,項目分兩期建設的策略也體現了公司的謹慎和穩健。讓我們拭目以待,看看君正集團能否在這場綠色轉型的征程中取得成功,為能源化工行業的可持續發展做出貢獻。

文章來源於網絡。發佈者:經濟參考網,轉轉請註明出處:https://www.shuahuang.com/60342.html