千億雪王,收你們來了_風聞

酷玩实验室-酷玩实验室官方账号-16分钟前

01:最火熱的雪王

2025年了,若提到抖音快手、拼多多、華萊士等品牌名稱,依舊會被部分消費者瞧不起,嫌棄土味廉價,掉檔次。

不過,曾經位列其中的**“蜜雪冰城”**,卻開始讓人高攀不起了。

把投行Logo都擠沒了,雪王牌面

雪王,頂着最有寒意的名字,把股市給點燃了。

2月21日,蜜雪冰城在港股開始了IPO申購,瞬間引發了資本市場的**“哄搶”**,不知道的還以為香港證券交易所裏開了門店,搶起了“冰鮮檸檬水”。

短短幾天之內,蜜雪的融資認購倍數達到了驚人的5324.29倍,認購金額高達**1.84萬億港元,**超越了此前1.2萬億的快手,創造了港股市場新股認購的新紀錄。

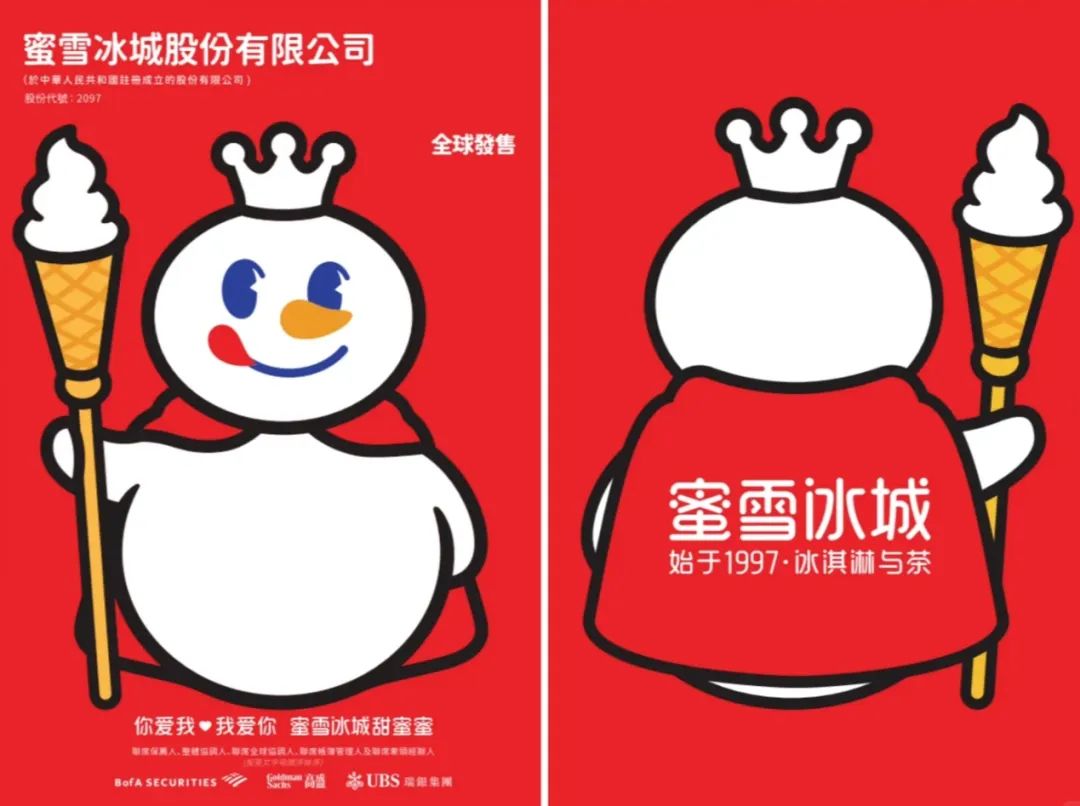

招股書後封甚至還有靚背

而在另一邊,本次蜜雪冰城IPO計劃募集資金淨額約32.91億港元,其中僅公開發售3.45億港元,面對上萬億的散户申購量,那就是僧多粥少,搶麻了。

基本只有申購20萬股以上,才有機會穩中一手,30萬股以上才能穩中兩手,然而即使一手,都需要將近4000萬港元來打新。

1.74億最後中了2手新股

有人連夜坐高鐵去香港開户,有人連夜騰錢借錢都要猛搶,更有人加槓桿用1.7億多資金只求多中籤,那叫一個熱鬧。

結果一頓操作猛如虎,打新下來**人均一兩手,**要是加了槓桿還沒中籤,光“融資利息+手續費”都夠喝一壺,而更多充當氣氛組的散户,只能繼續感慨太難搶了!!!

這還僅僅是一個開始。

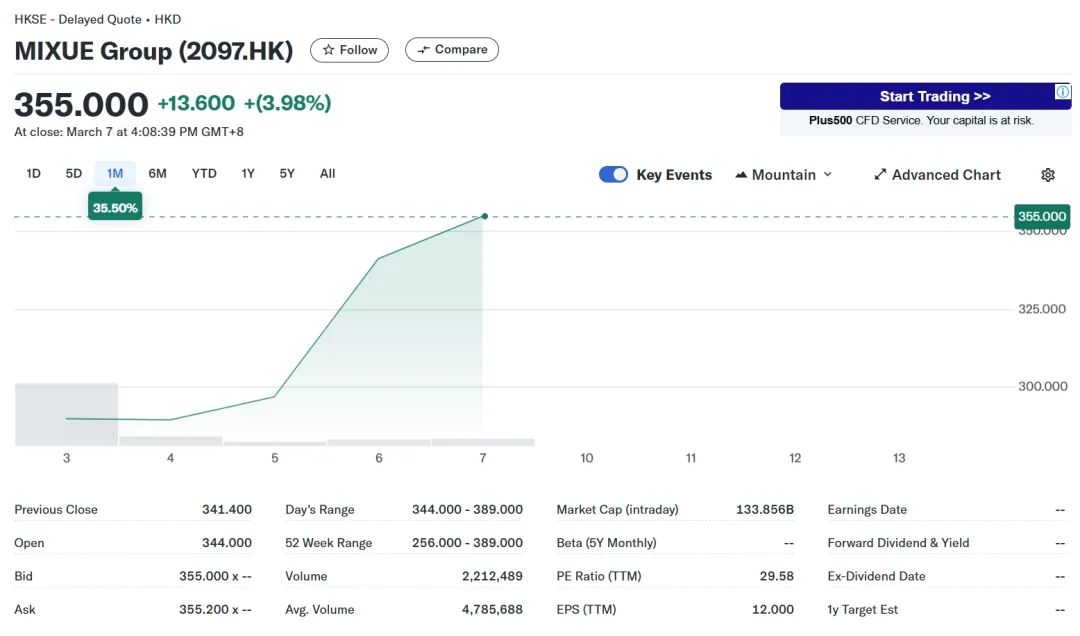

蜜雪冰城於2025年3月3日在香港交易所成功上市,上市首日,蜜雪冰城表現強勁,開盤價為262港元/股,較發行價202.50港元/股上漲29.38%,收盤價為290港元/股,漲幅達43.21%,首日總市值突破1000億港元。

在後續的交易日內,雪王不僅打破了此前新茶飲股“上市即破發”的詛咒,股價還在持續攀升,最高達到了388.8港元/股,截止上市首周,其市值突破了1300億港元。

面對這波可遇而不可求的潑天富貴,不僅散户投資者們拍紅了大腿,各路機構投資者也只能變紅温,乾瞪眼。

蜜雪冰城早期融資少,發展穩紮穩打,所以沒有經歷過多輪風投稀釋股權,公司股權最終由創始人張紅超與張紅甫牢牢掌控,兄弟兩人直接持股超80%。

這次成功上市也讓張氏兄弟的身價一躍達到了850億港元。

外界看來,蜜雪冰城本身現金流充裕,融資需求不高,上市有着助力品牌全球化的長遠考量,當下雪王願意釋放一定的股票流動性,已經算是給市場分粥喝了。

過去被視為“屌絲飲品”的蜜雪冰城,咋一下子這麼支稜了?

02:蜜雪帝國

別看雪王長得可愛,它是悶聲發大財的典範——“賣着最便宜的飲品,數着最多的錢”。

根據招股書,2022年、2023年及2024年前9個月,蜜雪冰城總營收分別達到136億元、203億元和187億元,同比增長31.2%、49.6%、21.2%;同期淨利潤分別為20億元、32億元、35億元,同比增長5.3%、58.3%、42.3%。

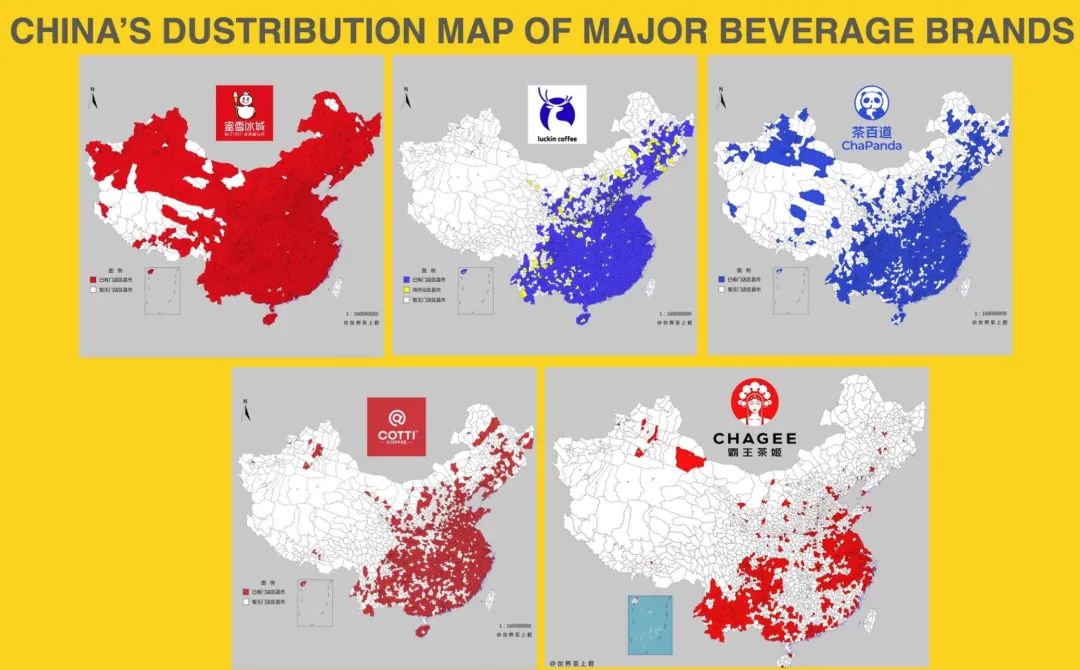

全球擴張上,雪王更是一騎絕塵,從門店數量來看,蜜雪冰城在現制飲品企業中已經位列全球第一。

截至2024年底,蜜雪冰城擁有**46479家門店,**超過麥當勞、星巴克、肯德基等老牌連鎖品牌,成了門店數量上的“斷層式老大”,尤其是海外門店已超過了4000家。

在國內,相比瑞幸、庫迪、茶百道、霸王茶姬等新茶飲競爭對手,蜜雪冰城的擴張速度明顯高出一個量級。

似乎瑞幸和茶百道到處都能看到,但直到雪王的出現,你才會知道什麼叫“無處不在”。

只要有人的地方,就能看到蜜雪冰城,畢竟雪王對目標消費者的定義就是一個字——“人”。

簡 單 粗 暴

過去有麥當勞和肯德基“相愛相殺”挨着開店,現在有瑞幸與蜜雪“你儂我儂”,真實的商戰,就是這麼樸實無華。

只是蜜雪強大的開店能力,一度讓許多消費者將其戲稱為了**“視奸瑞幸”**,瑞幸本來天天想着怎麼追趕星巴克,結果半路被雪王纏上了,這一纏,似乎就是一輩子。

“可惡,別小看我們之間的羈絆啊……”

在海外市場,雪王也是究極社牛,所到之處皆無“水土不服”。

從席捲整個東南亞,到殺入日韓,再到挺進大洋洲,雪王一步一個腳印的擴大着自己的版圖,或許在不遠的將來,歐洲美洲也會出現它的身影。

由於開店太快,雪王日益擴張的商業疆土已經成了海外網友口中的新晉“地獄笑話”。

當年日本侵略者計劃在亞洲乃至大洋洲佔領大片版圖,因戰敗未能得逞,但同款版圖如今卻被蜜雪冰城實現了。

似曾相識

戰犯遺臭萬年,而雪王指揮的“正義之師”只會用性價比讓海外消費者心甘情願地上交銅板。

看熱鬧不嫌事大的國內網友,甚至製作了**“喲西冰城”**,喲西,雪王的目標就是“佔領”全世界。

*網友創意形象,非本文觀點*

這種泥石流的市場氣勢,同樣也被帶到了本次港股IPO現場。

把招股書製作成寫真集,這僅僅是雪王Play中的一環,上市當日,沒有董事長,沒有高管,只有造型各異的雪王登場站台,畫風堪稱清奇。

雪王全家福

不是公司老闆社恐,而是雪王這個形象,絕對是讓蜜雪在消費市場與資本市場都火爆的關鍵因素之一。

相比資本市場密切關注的首日交易行情,這場由雪王主導的**“上市敲鑼”**直接引爆了網絡,把過去千篇一律的上市活動玩出了新花樣。

發言中的雪王本王

有吉祥物很正常,但連公司董事長髮言環節都讓吉祥物來完成的,恐怕迄今為止只有蜜雪一家。

至於説現場的畫風到底有多清奇,在新聞轉播畫面中瘋狂整活的一眾雪王們就能説明問題,要論抽象程度,恐怕只有“多鄰國”家的吉祥物小綠鳥**“多兒”**能與之一戰。

直擊IPO現場的主持人與評論員都努力憋笑中,沒成想雪王玩互聯網的功力,當天還沒釋放出一成。

難蚌.jpg

什麼聯名聯動都是每日基操,能把網友牽着鼻子走,還能讓大家樂在其中,這才是雪王形象的真正實力。

去年底,官號吊足胃口即將官宣新品代言人,一堆粉絲信以為真,評論區內猛推自家“哥哥姐姐”,結果最後公佈了換了件新衣服的紫皮雪王……

無語到極致會氣笑

雖然評論區都在調侃這位**“全舊代言人”**有一種壓軸菜是大米飯的無力感,但從熱度和傳播角度來看,已經無敵了,況且,不會真有人生氣與介意。

只能説蜜雪冰城現在是文體兩開花,武有進擊的數萬門店,文有雪王在互聯網上呼風喚雨。

撕葱照樣喝

過去瞧不起雪王,現在都躲不過雪王。

雪王,正在回到本該屬於它的冰封王座之上。

03:冰封王座

1997年,20歲的張紅超帶着奶奶贊助的3000元“創業基金”,從商丘農村來到了省會鄭州,夢想着開一家刨冰店。

調查一圈後才發現,光是一台二手冰櫃就能花掉800元。

為了省錢創業,張紅超**“被****迫”**走上了自力更生之路,設備自己做,原料自己跑。

初代“雪王”合影

親自上陣焊刨冰機,糖漿自己熬,果丁自己切,夏日炎炎,依舊選擇自己騎車馱上百斤的冰塊。

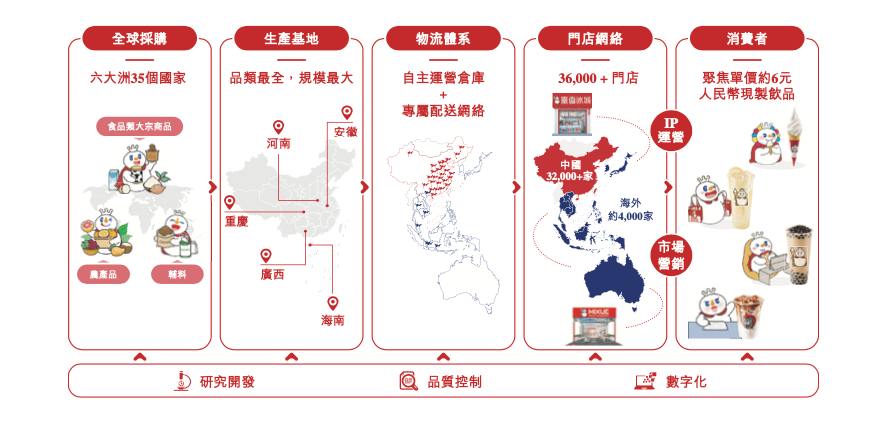

當年的無奈之舉,卻深深地烙印在了蜜雪的創業基因當中,讓後來的公司組建了最為強悍的供應鏈體系。

這也正是蜜雪冰城如今**“能文能武”**的底氣所在。

2000年的蜜雪冰城

在茶飲賽道的蠻荒時代,奶茶店與飲品店普遍“原子化”,即使是連鎖奶茶店,也通常被視為“夫妻店”,成熟的供應鏈系統只存在於大型連鎖餐飲品牌當中。

甚至在行業都還沒形成“供應鏈意識”的時候,蜜雪冰城就已經在供應鏈上游完成了率先佈局,以及持續加碼,築牢了護城河。

甚至摸索過開餐廳

2012年,蜜雪冰城成立了河南大咖食品有限公司,逐步嘗試如茶、糖、果、奶等核心原料的自主研發與生產。

2014年,成立鄭州蜜雪食品有限公司**,開始建設中央工廠,**推動更多原材料的自研自產,截至目前已實現核心原料100%自產,超60%飲品食材自主生產。

2015年,開始在全國建立倉儲和物流配送體系,為加盟商提供原料供應支持,現在已經構建起了覆蓋31個省份、超1700個縣城的龐大物流網絡。

2018年之後,直接在四川、廣西、安徽等原材料採購地周邊建設生產基地,同時根據產地分佈,在全國建設了多個倉儲物流中心,構建“全國倉儲+區域配送”模式,提高了加盟店供貨效率。

尤其隨着蜜雪冰城走向了全國乃至世界,你以為雪王開店的速度快,別人建廠的速度更快。

從2022年開始,蜜雪冰城加快了建廠速度,兩三年時間裏他們的廠房面積翻了數倍、機器設備賬面值翻近3倍,這些工廠和機器每年能創造165萬噸的產能,按每杯飲品平均含200克原料計算,可支持生產約 82.5 億杯標準飲品。

過去説《海底撈你學不會》,現在蜜雪冰城的“低價”照樣學不會。

海底撈同樣以強大的供應鏈而聞名

降價誰不會,但維持住質量(甚至規模上去了,質量還有上升),還能不漲價,那就是實力。

便宜的飲品裏它最好喝,好喝的飲品裏它最便宜。

蜜雪冰城不乏模仿者與山寨者,但都只能靠碰瓷來描其骨,但永遠學不了其神。

國內的山寨蜜雪冰城可謂是語言排列藝術的集大成者,繼“一隻酸奶牛/一隻酸牛/一頭酸奶牛……”以及“叫了炸雞/叫了只雞/叫了只炸雞……”後,創造出了“蜜雪的平行宇宙”。

山寨數量多到難以統計,要讓雪王親自下場抓,告不完,根本告不完。

要是哪天看到某家燒烤店叫“蜜雪火焰山”,我都毫不意外。

甚至在國外,碰瓷蜜雪都是一門生意,畢竟混淆視聽,加上天高皇帝遠,打着地理差與時間差,都能賺上一波。

至於這些店,網友都冠以它們“雪王海外私生子”的名號。

雪王?雪寶!

當然,理論上雪王能將店鋪開遍世界任何一個角落,基本就能把其他模仿者給全部逼走了。

正主把店開在山寨者隔壁,光想想畫面都很喜感,別的品牌不一定能行,但蜜雪不語,只是一味的開張。

雪王:收你們來了

供應鏈越打越牢,線下店鋪與線上熱度兩開花,資本市場同樣火熱,產品售價與股價成了反比,雪王可太支稜了。

換句話説,它是這場新茶飲內卷期內,迄今為止的最大贏家。

04:不是目的是結果

新茶飲,曾被認為是“遍地黃金”的賽道。

近幾年,以喜茶、奈雪的茶、茶百道、古茗等為代表的新式茶飲品牌,如同風暴般席捲市場,迅速擴張門店規模,從千店到萬店,營收突破十億乃至百億,向資本市場邁進,成為行業爆發式增長的縮影。

山寨沒人能逃過

2021年6月,奈雪的茶率先登陸港交所,成為全球首家上市的新茶飲品牌,標誌着行業正式邁入資本化階段。

2024年4月,茶百道成功在港交所上市,成為中國新茶飲行業的第二家上市公司。

名頭背後,這些茶飲龍頭和它們的供應商日子卻沒有好過多少。

過去高速增長期內尚未感受到消費降級的寒意,在斷崖式跌入**“9塊9血戰”**後,方才意識到過去的錢賺得太輕鬆了。

根據2024年披露出的業績,茶百道上半年營收23.96億,同比下降了近10%,淨利潤3.95億,同比下降了32.82%;奈雪的茶在2023年實現盈利後再次陷入虧損,金額高達4.38億。

“重回10元時代”是茶飲品牌的新對策,但代價是成本端承壓,下游品牌終究意識到,想要同時實現“壓成本保品控”,只能往供應鏈上下功夫。

一邊着急忙慌地自建供應鏈,一邊向上遊的傳統供應商不斷施壓,不降價就換人。

最終導致了德馨食品、鮮活飲品、田野股份等曾經風起雲湧的明星供應商,不是主動撤回IPO放棄上市,就是肉眼可見的加速虧損,一時間哀鴻遍野。

蜜雪冰城,在新茶飲內卷時代反倒成了最明顯的上行者。

許多人認為它是**“屌絲飲品”**,只是靠着吃到了“下沉市場”的紅利,才實現瞭如此高速的發展。

鎖定“下沉市場”是張紅超多年的堅持與選擇,而蜜雪冰城低價策略的成功,則是多年不斷加碼供應鏈給的底氣。

低價不是蜜雪冰城的目的,而是自身成本控制能力的結果。

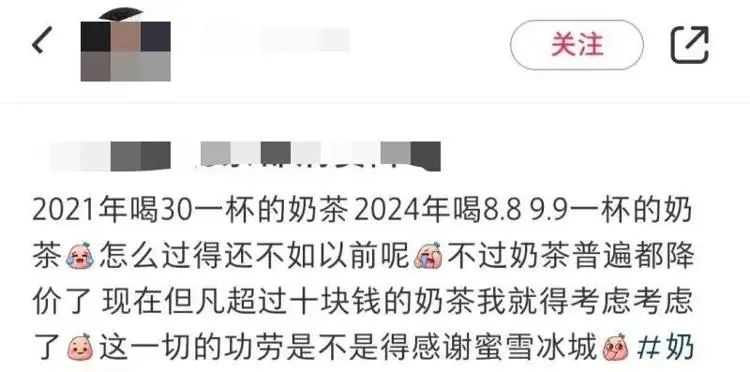

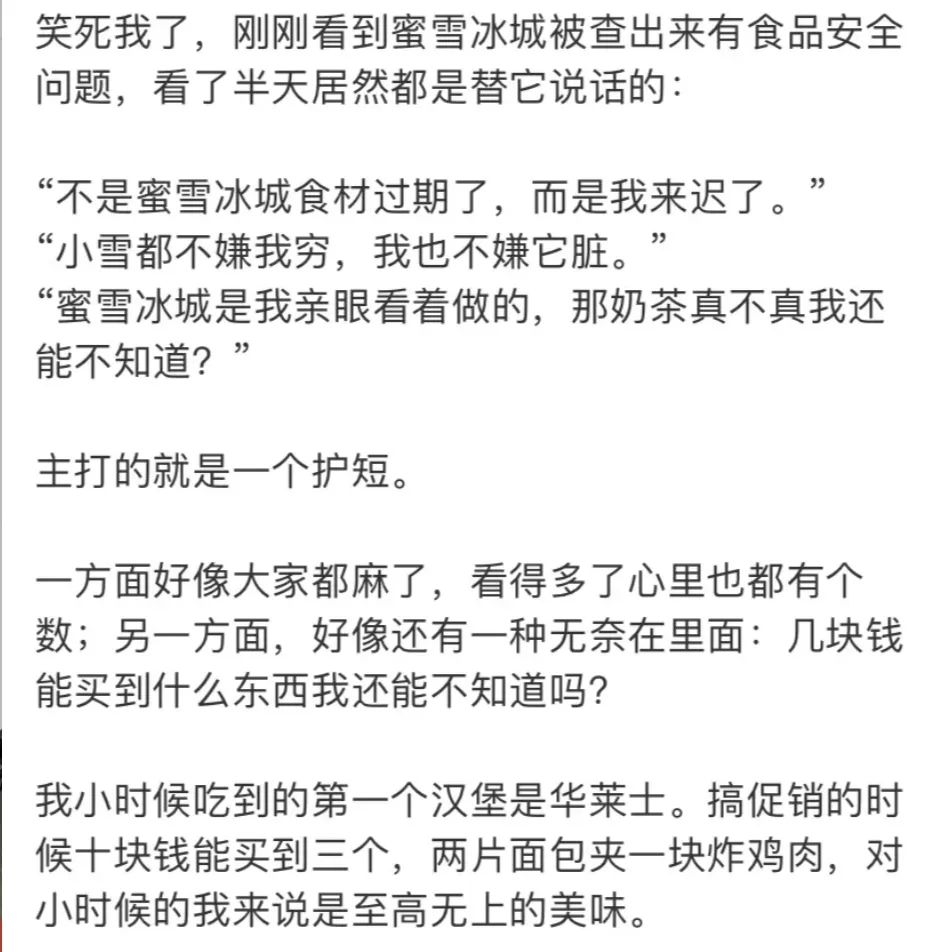

用供應鏈賺加盟商的錢,但它也保證了加盟商能賺到錢,當年即使個別門店爆出過衞生問題,許多消費者竟主動跳出來説“雪王不嫌咱窮,咱也別嫌它”。

衞生問題不能被容忍與狡辯,但這些評論足以證明雪王對目標客羣的掌控能力。

沒搶到到雪王新股不必捶胸頓足,去樓下買一杯檸檬水也挺好。