打工人天塌了?傳用友狂推夥伴計劃,大量員工或轉外包……_風聞

柴狗夫斯基-37分钟前

企業降本增效的火開年以來,可以説越燒越旺了!

一邊,大量的消費巨頭,都在瘋狂的壓縮加班時間,強制雙休,甚至到下班點HR,主管領導們輪流趕人下班霸佔了這幾天的熱搜;

另一邊,To B企業的難,更是寫在了臉上,裁員優化根本停不下來,比如成了37年的企業級應用服務商龍頭企業用友,近日可以説各種小道消息滿天飛。

比如,其去年為將被增效裁員,被媒體調侃裁到大動脈導致鉅虧後,又有消息稱,用友疑似展開新一輪更猛烈的優化動作。

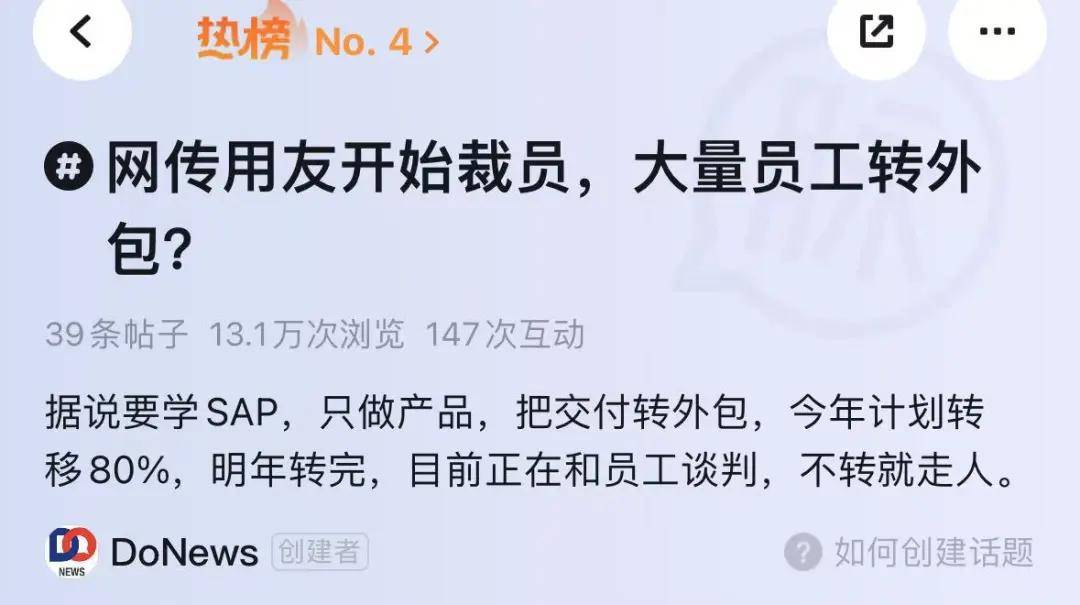

據諸多媒體報道,以及疑似用友員工在網絡上爆料,用友正在推進一項新的計劃,即通過學習SAP進行戰略轉型,未來將只做產品,把交付轉外包,今年計劃轉移80%,明年轉完。

該消息一度衝上某職業社交APP的熱搜榜第四。那麼只做產品,將交付轉給外包意味着什麼呢?

大家都知道,To B市場,從來都是一個研銷並重的市場,且在競爭激烈的市場環境中,企業需要花更多的精力在交付環節,也是最大的成本支出項。

以用友為例,2023年其實現營收97.96億元,但銷售費用高達27.43億元,而運營成本則更高,財報數據顯示,2023年全年用友網絡營業成本為48.26億元,而根據傳聞中的説法,意味着其「降本增效」意味着從這一環節動刀子。

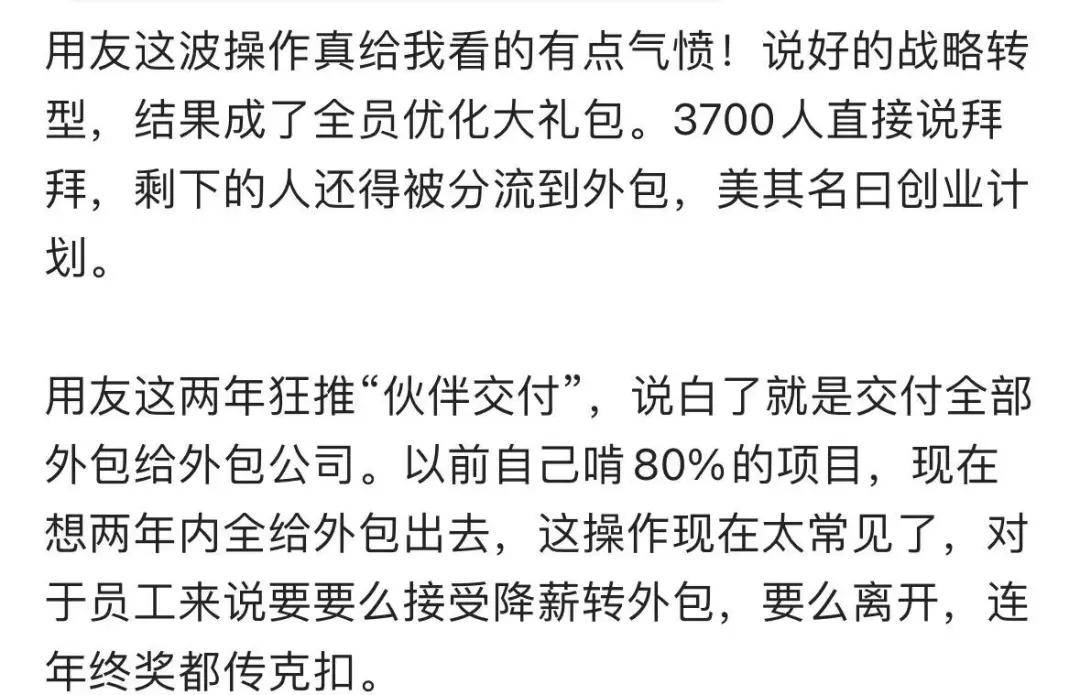

有爆料者稱,説好的戰略轉型,結果成了優化大禮包,所謂的夥伴交幅度,説白了就是將交付轉移給外包公司,對於員工來説,要麼接受降薪轉外包,要麼離開。

根據媒體雲頭條的報道,目前用友80%的項目由自己交付,20%夥伴交付。而用友計劃用兩到三年時間,80%項目由夥伴交付,20%用友交付。那麼這意味着,交付人員將會大量轉外包或減少。

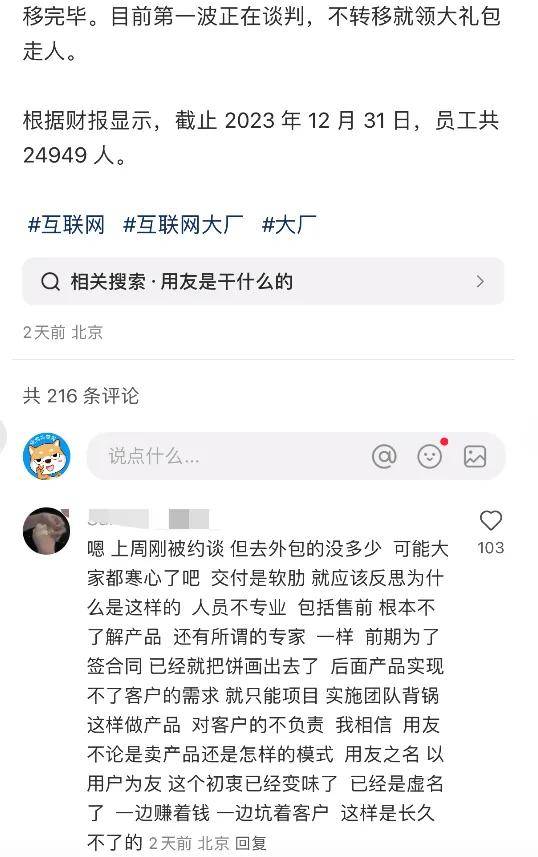

也有疑似為用友員工的網友表示:上週剛被約談,但去外包的沒多少,可能大家都寒心了吧!

也有業內人士表示,如今大環境制約,To B業務並不好做,企業養的人多,利潤越來越薄,縮減成本也成為企業不得已的選擇,尤其員工轉外包,總比直接裁員的好。

更多的爆料信息顯示,目前第一波正在談判,不轉移就領大禮包走人。但具體比例如何,當下是眾説紛紜。

有人表示,,裁員大概有2000人,研發團隊單日清退百人,會議室已排滿籤離職協議的人,此外,交付部門是重災區,某區域200人交付團隊鋭減至40人。

此外,還有消息稱,裁員優化是真的**,大概裁員20%,研發部門裁員50%以上。**

而用友目前尚未對外回應這一系列傳聞,而根據傳聞的性質,裁員優化可能是真的,但一般情況,這種小道消息,容易誇大比例,具體情況如何,還需讓子彈再飛一會。

但不可否認的事是,用友目前的經營壓力一點也不小。

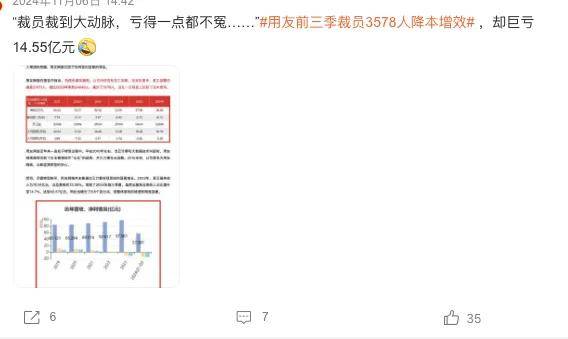

根據用友最近發佈的2024年年度業績預告,在2023年鉅虧9.67億元的基礎上,2024年繼續虧損17.2億元到19.2億元,同期扣非歸母淨虧損則為17.5億元到19.5億,相比去年的虧損擴大一倍。

從營收角度來看,預計2024年實現營業收入 91 億元到 92 億元,同比下降 6.1%-7.1%。

而值得注意的是,關於虧損原因,用友在業績預告中提到的一點是,因控制人員規模,2024年離職補償金同比增加約 1.4 億元。

同時,財報數據也顯示,截止 2024 年 12 月 31 日,用友員工數為 21249 人,而2023年同期則為 24949 人,意味着去年一年,其員工數淨減少3700人,換算一下,就是大概每天都有十餘人離開用友。

然而,結合業績表現和人員優化來看,用友通過優化人員降本增效,但顯然,本可能降了,但增效有點看不出來,反而導致營收下降6-7%,鉅虧近20億。

真有點裁員裁到大動脈那點意思。當然,值得注意的是,如今用友似乎還將優化人員,作為降本增效的選項之一。

而在To B市場逐漸進入拼服務的當下,如果真的按傳聞所説的80%以上的交付轉外包,本是降了,但是服務端的競爭力也能提升嗎?這或許是一個大問題。

但值得注意的是,一眾小道消息傳出後,用友的股票反而出現大漲,如3月以來,其股價從15元左右,一度上漲至最高20元左右,總市值也是接近620億。

如果把時間線稍微拉長一點發現,近半年,其市值從半年,市值從 398 億漲至最高 683 億。

顯然,從這個角度來看,用友的轉型,還是被資本市場看好的,也有分析認為,用友近期的股價上漲,或許得益於DeepSeek概念。

不過,如果再把時間線拉長來看,實際上用友的股價下滑了不少,如在2020年初時,用友股價還曾一度超過50元/股,對比如今,市值蒸發了大超6成。

而這也與有用的業績表現有關,財報數據顯示,2020至2023年,用友網絡各報告期實現歸屬淨利潤9.855億、7.078億元、2.192億元、-9.67億、同比下滑幅度分別為16.70%、28.18%、69.03%、-541.28%,到了2024年,虧損更是翻倍達到17.5億元到19.5億。

除此之外,值得注意的是,用友的毛利率也是一路下滑,2019年,其毛利率一度在70%上下,但2020年以來,其銷售毛利率卻分別為61.05%、61.25%、56.37%、50.73%、48.83%。

利潤被吞噬、毛利率下滑的另一面,是用友各項成本的持續增長,數據顯示,用友在2021至2022年間淨增員工7301人,2023年更是較上年再度增加1896人。

此外,2021-2024年前三季度,用友的銷售費用分別為20.27億元、22.35億元、27.43億元、17.68億元。

雖然人員持續增長,銷售費用持續增長,但也不難看出,效用綠沒見明顯的增長,反而導致營業成本持續上漲。

那麼從這個角度來看,用友精兵減將似乎有了更多的説服力,然而這個過程中的陣痛似乎難以避免。

比如過去的2024年,其人員淨減少3700人,但換來的是毛利率、營收、淨利潤的進一步下滑,甚至淨虧損達到了驚人的17.5億元到19.5億。

那麼換個角度來看,**導致用友如今經營困境的是否還有其他原因?**實際上,分析認為,最主要的問題或來自於雲服務的轉型,以及不太穩定的管理層,導致的策略搖擺也是重要因素。

去年以來,用友經歷了兩次的大換帥,去年一月,用友董事長兼總裁王文京提交的書面辭職函,隨後陳強兵接棒,然而陳強兵接任剛滿一年,今年1月,黃陳宏又從SAP空降掌舵用友。

面對陳強兵一年交出的營收下滑、鉅虧的戰績,黃陳宏接任後,又展開了新一輪的改革,然而如今第一把火通過大刀「砍人」解燃眉之急,是否有效,可能還是個未知數。

接下來如何出招,或許需要交給時間來驗證。因為從行業視角來看,用友面臨的困境不是用友的,而是整個行業都在面臨的難題。

但站在打工人的視角來看,招人的時候瘋狂招,砍人的時候瘋狂砍,這夠打工人喝一壺的,尤其在就業環境不咋好的當下,這些被用友優化掉的,還在優化中的打工人**,無疑都是要天塌了的節奏。**

而這樣的寒意,似乎還在瘋狂的向整個To B市場的打工人傳遞,To B企業各項成本高企的難題,疊加AI的來勢洶洶,打工人似乎在To B市場,正迎來前所未有的噩夢。

柴狗夫斯基©️

作者|小柴貳號

編輯|譚松