千億消費品赴港IPO,潮汕大佬再敲鐘!_風聞

guan_17415848032130-46分钟前

不差錢的東鵬飲料要赴港IPO了?

近期,東鵬飲料發佈公告,公司擬選擇赴港IPO上市。並且,在這同時,還發布一份13億元分紅方案。此前,早有媒體在1月份表示,東鵬飲料計劃赴港上市,沒想到真的一語中的!

此次,東鵬飲料赴港上市,核心目標是深化全球化戰略。根據公告,公司計劃通過港股平台提升國際品牌形象,優化外匯管理機制,併為東南亞、北美、歐洲等海外市場擴張提供資本支持,

目前,其已在印尼、越南設立子公司,並建設海南、昆明生產基地作為東南亞出口樞紐。東南亞市場潛力巨大,2024年該區域能量飲料市場規模已相當於中國市場的1/2,且增速更快。此前,公司曾嘗試通過GDR在瑞士上市,但因環境變化終止,此次轉戰港股更符合其亞洲市場重心。

1、左手分紅理財,右手舉債擴張

東鵬飲料在業績高速增長、現金流充裕的背景下選擇赴港二次上市,其核心動因並非“差錢”,而是基於全球化戰略佈局、資本市場機遇及行業競爭格局的綜合考量。

2024年中國證監會和港交所優化了“A+H”上市流程,為市值超百億港元的A股公司提供快速審批通道(30個工作日內完成評估),東鵬飲料符合條件7。此外,公司通過存貸利率差(短期借款利率2.2%-2.5%,理財收益率0.64%-6.2%)實現財務費用負增長(2024年為-1.9億元),港股上市或進一步優化其資本結構。

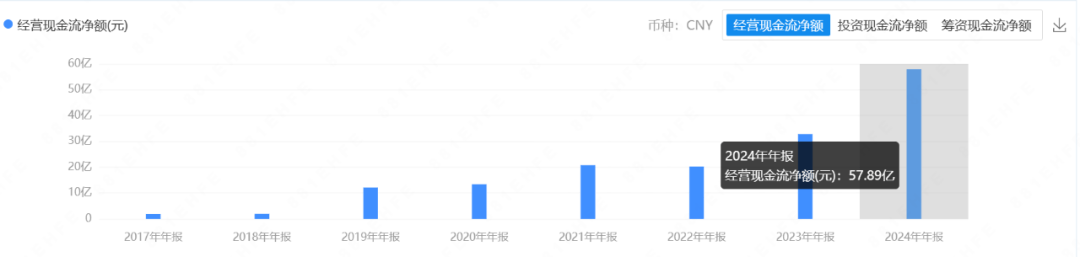

東鵬飲料2024年財報顯示其賬面貨幣資金達56.5億元,閒置理財資金規模高達110億元,但同期短期借款暴增118.69%至65.51億元,資產負債率攀升至66.08%。

這種“大存大貸”的財務結構引發市場質疑。

而近日,公司宣佈每10股派發現金25元(含税),擬派發13億元現金分紅,創始人林木勤通過控股50.7%股權獨攬6.6億元,而股東君正創投已累計套現41.51億元,員工持股平台減持超10億元。港股上市後更高的流動性和估值空間,可能成為股東進一步套現的跳板。

公司斥資110億元購買理財產品,市場質疑其赴港募資的必要性。又通過信用借款、貼現等方式新增35億元短期債務,流動比率低至0.85(行業平均1.2),暴露出資金週轉壓力。

有業內人士認為,港股上市可能更多出於外匯靈活性需求(如東南亞建廠需外幣結算)和國際化資本運作平台的搭建,而非單純融資需求。此外,港交所對“A+H”股的快速審批政策(30個工作日內完成評估)也降低了上市門檻。

2、增長神話下的戰略焦慮:主要靠單品

儘管東鵬飲料以47.9%的銷量市佔率穩居能量飲料頭把交椅,但其增長模式暗藏隱憂。

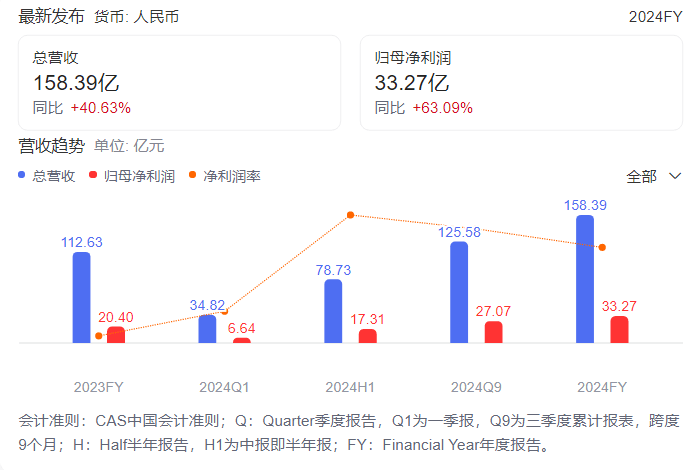

財報顯示,2024年,公司營收158.39億元(同比+40.63%),歸母淨利潤33.27億元(同比+63.09%),扣非淨利潤增速更高達74.48%。

然而,增長主要靠核心產品東鵬特飲,銷售量佔比提升至47.9%,銷售額份額達34.9%,穩居行業第一。東鵬特飲在國內能量飲料市場銷量佔比已達47.9%,接近行業天花板。

哪怕是新的增長產品,電解質飲料“補水啦”,營收14.95億元(同比+280.37%),躋身“十億級單品”,銷售量佔比提升5個百分點至6.7%。依然沒有核心產品東鵬特飲的營收佔比高。

並且,多個行業對手都在瘋狂趕超,紅牛、樂虎等傳統對手持續發力,元氣森林等新勢力跨界佈局,迫使東鵬尋求新增長點。

好的一面,2024年廣東區域收入佔比降至27.53%,華北地區表現尤為亮眼,營收同比增長83.85%,佔公司總營收近12%。全國經銷商網絡擴張和精準營銷策略(如針對職業司機羣體)是主要驅動力,華北地區經銷商數量已佔全公司25%。終於不再業績全面依賴廣東。

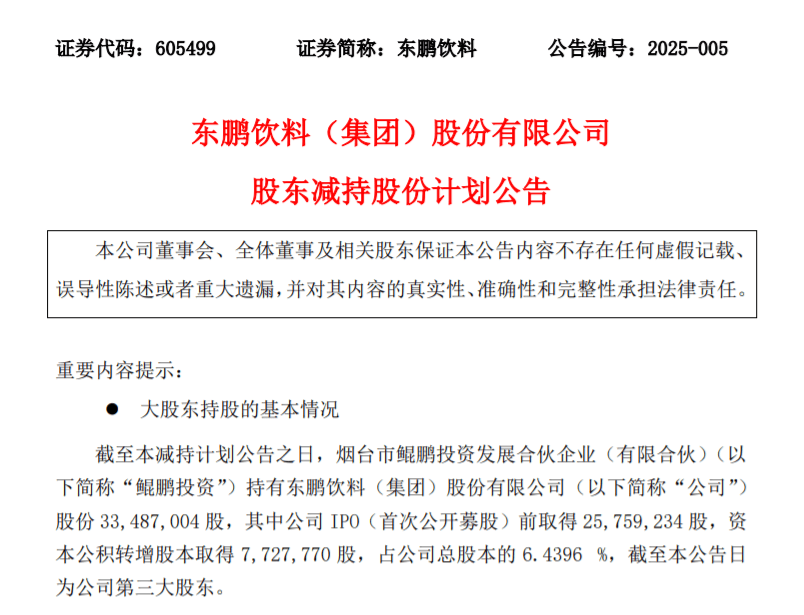

3、股東頻繁減持引質疑

自2022年以來,股東及高管累計減持超60億元,包括二股東君正創投已套現42億元,員工持股平台減持10億元,鯤鵬投資計劃減持1.38%(關聯實控人林木勤家族)。

儘管公司稱減持系員工激勵兑現或財務投資者退出,但密集套現仍引發對長期信心的疑慮。

港股上市可能為股東提供更高流動性退出通道,引發市場對“套現動機”的質疑。

雖然東鵬飲料計劃拓展海外市場,但是東南亞市場競爭激烈(紅牛市佔率超30%),產品本地化適配不足(如印尼市場反饋口味偏甜),物流及關税成本可能侵蝕利潤。

此次,東鵬飲料赴港上市,港股募資計劃中78%資金擬用於生產基地和營銷,而非核心技術研發或品牌升級,暴露其仍延續“渠道鋪貨+廣告轟炸”的路徑依賴。歐美市場對功能性飲料的監管更嚴格,東鵬的“性價比”策略可能遭遇品牌認知度不足的挑戰。

港股投資者對消費股的估值邏輯更看重持續創新能力,若東鵬無法擺脱“重營銷輕研發”標籤,千億市值或難維持。

東鵬飲料的港股IPO,本質是一場資本盛宴與戰略焦慮的交織。從深圳豆奶廠到千億帝國,其成功源於對下沉市場的精準把控和渠道狼性,但“大單品依賴+重營銷輕研發”的模式已觸及天花板。

若不能將百億資本轉化為真正的產品創新力和全球化運營能力,這場始於“性價比”的奇蹟,或將在紅牛的專利壁壘與國際巨頭的資本碾壓下黯然退場。