為了隆基BC這碟“醋”,華晟新能源董事長也包了盤“餃子”_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台20分钟前

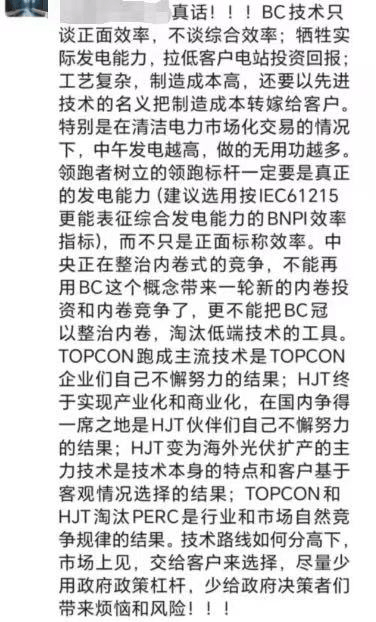

徐曉華朋友圈發文,呼籲光伏競爭者少用“政府政策槓桿”給決策者帶來煩惱和風險,應將選擇權力交給市場和客户。

01 怒批BC“三宗罪”

3月7日,HJT(異質結電池)龍頭華晟新能源董事長兼CEO徐曉華,突發一條“硬鋼”BC(背接觸電池)的朋友圈:

在這篇有6個歎號的長文中,徐曉華提到了BC“三宗罪”:

一是BC技術只談正面效率,不談綜合效率。二是BC工藝複雜、製造成本高,是以先進技術的名義把製造成本“轉嫁給客户”。三是BC以先進產能為名,帶動新一輪投資與競爭內卷。

最後,徐曉華呼籲光伏競爭者少用“政府政策槓桿”給政府決策者帶來煩惱和風險,應把選擇權力交給市場和客户。

包括常年淫浸在光伏圈的筆者在內,光伏業內一看便知,徐曉華“炮轟”的對象是誰。

今年1月上旬,陝西省發改委發佈《關於開展陝西省2025年風電、光伏發電項目開發建設有關工作的通知》,明確提出實施2GW“光伏領跑者計劃”。

對於申報該計劃的項目,若組件轉化效率達到24.2%以上,項目將通過企業承諾、市縣申報、競爭配置等程序,優先納入省級2025年1000萬千瓦風電、光伏建設規模。

光伏業內發現,這一數字恰好與位於陝西“大本營”的隆基綠能(601012.SH),其即將量產Hi-MO 9\Hi-MO X10系列BC組件的正面效率完全一致。而TOPCon目前主流產品更多集中在23.5%水平。

隆基長期走“上層路線”,業內盡人皆知。更有行業人士直言不諱:“就是為隆基BC這碟醋,該省才包了`領跑者計劃`這頓餃子。”

如該政策在全國各省落地,BC陣營及其“旗手”隆基,或成為“領跑者計劃”的最大受益者。

高層迫切想解決的光伏過剩,如果被“遊説”為“唯有BC是先進產能”,才是最令非BC技術路線擁躉者瑟瑟發抖的。

近年來,BC、TOPCon和HJT三大標準在光伏行業爭的難解難分。但身處HJT“曹營”的華晟,為何要替同屬“敵營”的TOPCon(隧穿氧化層鈍化接觸電池)説話?

徐曉華為人低調,此前很少在產品之外高談闊論。近期卻不止一次發聲,筆者認為,徐曉華表面上是為TOPCon,實則“拉大旗作虎皮”,借更有實力、陣營更大的TOPCon“借力打力”,壯大非BC陣營的聲量。

02 老三的悲劇

多年的市場經驗顯示,老大和老二打架,常常倒下的是老三。

因此,徐曉華和HJT陣營的擔憂,不無道理。

過去,從純技術討論角度,業界有不少人認為HJT可以替代TOPCon的技術,成為主流技術路線。而現在故事的主角變成了BC,TOPCon一時半會也被替代不了。

通過規模化生產,BC有望快速降低非硅成本。而晶科能源(688223.SH)和天合光能(688599.SH)等頭部企業正在加速推進TOPCon 3.0技術,其效率目標設定在24.5%-25%,超過前述24.2%的隆基即將量產的BC組件“標杆”。

當產品性能和價格相差無幾時,品牌勢能和公司實力,便成為影響出貨量的關鍵。

在BC陣營裏,有隆基、愛旭股份(600732.SH)和TCL Solar(002129.SZ)這三家巨頭。TOPCon更不必説。兩方劍拔弩張,實力旗鼓相當,且各有支持方“大腿”,誰也滅不了誰。反而是老三HJT更有生存焦慮。

HJT陣營,始終沒有重量級玩家入場。現有HJT頭部公司,除了正在跑1GW的HJT中試線的通威股份(600438.SH),已入局者大多屬跨界選手。他們在光伏產業鏈上下游、尤其客户認同度並不高。

這些跨界玩家,原本想借助HJT技術彎道超車,可惜還沒趕上HJT大規模應用,就即將在快速內卷中耗幹現金流。

而當下光伏產能出清的形勢,也讓其他大廠致力於自保現狀,無暇顧及新建HJT產能。

HJT陣營短期內難有實力玩家出現,自然難以遊説決策層以增強話語權份量。因此利用網絡發聲,藉助社會輿情引發關注,也是無奈之舉。

並且,BC優勢本在分佈式市場,然而以隆基為代表的BC陣營並不滿足於此。如BC陣營有意進軍集中式,這將會嚴重蠶食本屬於HJT未來的“蛋糕”。

自2024年8月華能集團單獨招標1GW的BC組件後,中國華電、國家電投、中國大唐均在組件集採中設置了BC標段。集中式項目大客户對BC“開綠燈”的市場信號無法忽視。

因此,HJT陣營與華晟,可以説相當焦慮。

除了眾所周知的“價格戰”和“專利戰”,光伏行業現在又打起了“數據戰”。

從漠河到海南,三個陣營不少公司做了組件實證測試,當然結果都是自家最好。

比如在隆基綠能公佈的檢測結果中,單位面積下,其BC2.0分佈式版本比TOPCon增益6.67%,比HJT高出7.54%。

緊接着,華晟新能源HJT組件較BC二代組件單瓦發電能力高出2.97%,並補充在高温高濕條件下,單瓦發電量可能增益更大。同樣做HJT的東方日升(300118.SZ)亦是如此。

業內人士分析,導致發電數據不準確的因素比較多,包括組件面積和型號,組件安裝方式、安裝容量、光環境、數據採集週期等。這給了不同技術路線玩家,根據有利於己的條件進行“針對性選擇”的空間。

但無論怎樣在公開場合向市場與上層“遊説”,都與背後利益訴求息息相關。商場如戰場,誰也不是聖徒。

在阿特斯(688472.SH)董事長瞿曉鏵最近發佈的文章《HJT還是TOPCon,這是個問題》中提到,根據阿特斯最近做的HJT和TOPCon組件的六個月户外測試對比,HJT的發電量比TOPCon高出2%。

阿特斯主業是TOPCon,因此該結論一度被不知情的外界認為相當客觀。

不過,據筆者向接近阿特斯的人士瞭解,阿特斯正有意於北美佈局HJT組件。明修棧道,暗度陳倉。只能説,大佬都有自己的算盤,只是讓不讓你看到而已。

在“朋友圈炮轟事件”前一天的3月6日,徐曉華在中國光伏太陽能高效760W+俱樂部第十次圓桌會暨“異質結領跑計劃”發佈會上提到,HJT以100%完全自主可控的技術路線,為中國企業規避了專利風險,這正是國家能源安全的“技術方舟”。”

03 突圍希望在海外

目前看來,HJT最大希望在海外。

光伏協會預計,2025年中國光伏新增裝機或同比下滑8.13%-22.54%。而全球光伏新增裝機同比增長10%,預計達到531 GW-583GW。

尤其在美國,相比TOPcon,HJT可節約60%人工、30%-40%用電量、20%用水量,以及降低20%碳排放,是最適合美國本土擴產的光伏技術路線。

當然,海外市場高毛利對HJT更有利。

根據東方日升的2024年度業績預告,其扣非後的淨利潤虧損在30億元-38億元。不過,據筆者從業內人士處瞭解,東方日升的HJT產線已開滿,銷售情況良好,去年HJT也是掙錢的。

今年,如果HJT在北美市場取得較大增長,阿特斯也順利加入北美戰局,對HJT增強話語權、突圍BC與TOPcon包圍圈,或有較大幫助。(阿爾法工場Green)