美的、格力投資的企業衝刺IPO!妻姐股權代持遭質疑_風聞

号外工作室-关注互联网科技、新消费、人工智能1小时前

美的和格力投資的一家制造企業衝刺IPO了!

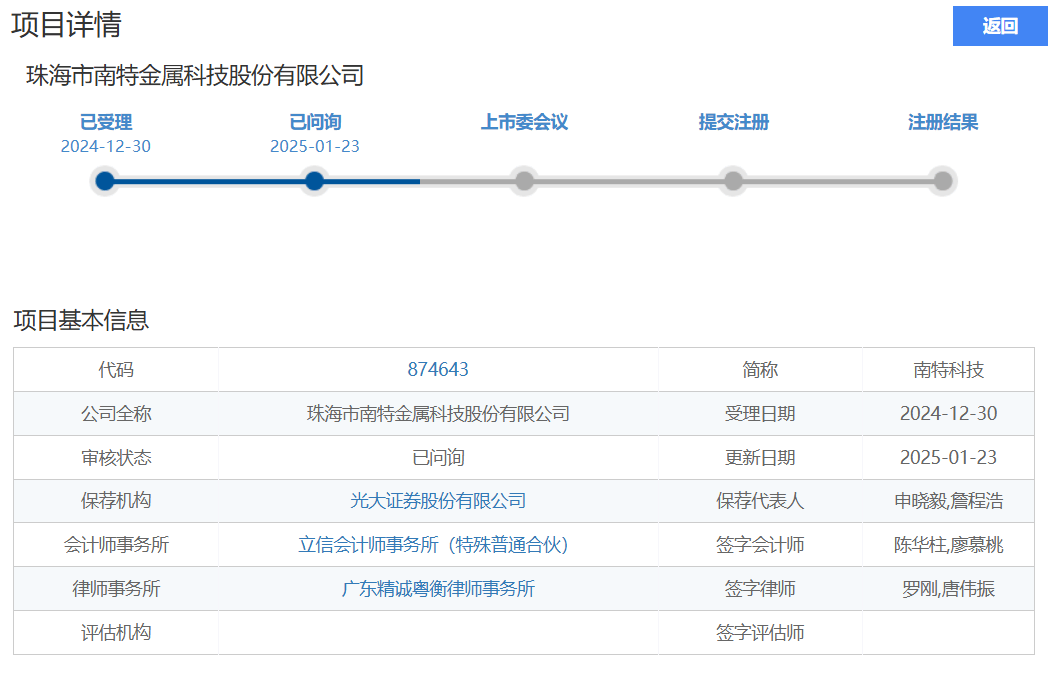

近日,珠海市南特金屬科技股份有限公司(簡稱“南特科技”)的北交所IPO審核,因交易所13項“靈魂拷問”陷入僵局。

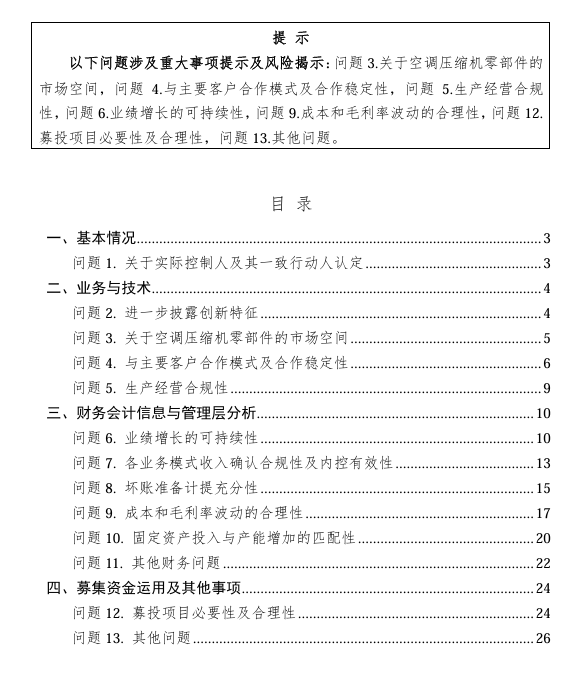

2024年12月30日,南特科技申請北交所IPO上市,2025年1月23日,北交所發出首輪問詢函,涉及13個問題,包括實控人關聯關係認定、客户合作模式及業績穩定性等。公司原需在2月26日前回復,但申請延期至3月26日,截至3月14日仍未提交。

一般來説,衝刺北交所IPO的審核週期在6-8個月,即便按時回覆,仍需通過二輪甚至三輪問詢,一旦流程拖延,那麼南特科技年內上市難度極大。

最要緊的是,此前南特科技與投資方約定需在2025年底前完成上市,否則實控人需回購股份,潛在回購金額或超3.5億元。目前距截止日僅剩9個月,審核進度滯後與時間壓力疊加,進一步加劇風險。

1、 客户集中度高

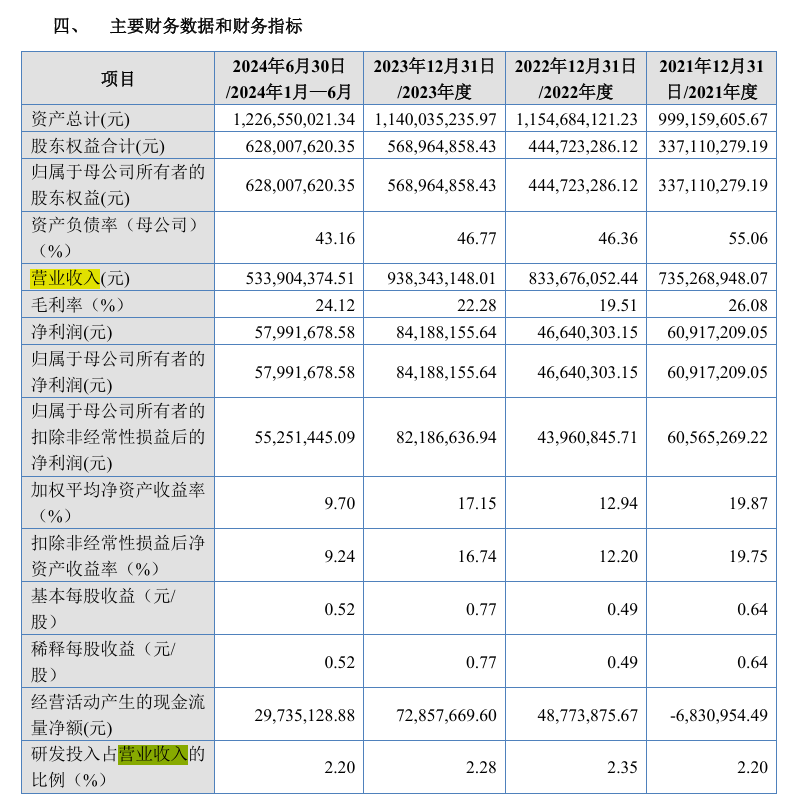

2021-2024年上半年,美的集團和格力電器合計貢獻營收約80%,其中2024年上半年佔比78.8%,客户集中度極高。

這也導致公司的議價權喪失,對兩大客户銷售毛利率低於其他客户(2022年因原材料漲價,整體毛利率驟降6.6個百分點至19.5%)。並且供應鏈話語權弱,公司向格力電器同時存在銷售與採購鑄件,形成雙向依賴,進一步削弱議價能力。

在招股書上,儘管營收穩步增長(2021-2024年上半年年複合增長率12.8%),但淨利潤劇烈波動。2021-2024年上半年淨利潤分別為6,092萬、4,664萬(-23.4%)、8,419萬(+80.5%)、5,799萬。2022年因成本激增導致淨利率降至5.6%(2021年為8.3%),且經營活動現金流與淨利潤匹配度低(淨現比0.51)。

2022年因原材料漲價,毛利率從26.1%驟降至19.5%,2024年上半年雖回升至24.1%,儘管2023年利潤反彈,但毛利率仍未恢復至2021年水平。

公司的應收賬款也是不斷提升,應收賬款佔營收比例達47%(2024年上半年),其中80%來自美的、格力,賬期延長至92天(行業平均68天),現金流淨現比僅0.87,盈利質量存疑。

公司的償債能力也較弱,2024年上半年短期借款8,013萬元,但貨幣資金僅3,642萬元,流動比率0.98(行業平均1.5),償債能力堪憂。

招股書顯示,公司的研發能力也較弱,2023年研發費用佔比僅2.28%,遠低於行業均值5%,核心專利“氣缸驅動裝置”產業化效果未披露,技術迭代落後行業半年。並且,97.61%員工為專科及以下學歷,研發人員佔比僅3.92%(95人),其中本科以上不足3%,難以支撐技術升級需求。

擬募資4.2億元中,58.9%用於安徽生產基地二期擴建。但當前武漢子公司因未按時公示年報被行政處罰,且現有產能利用率已從2021年的95%降至2023年的82%,擴產必要性遭質疑。

空調壓縮機行業增速放緩,新能源汽車零部件賽道競爭加劇,若公司未能實現客户多元化或技術升級,長期增長或受限。

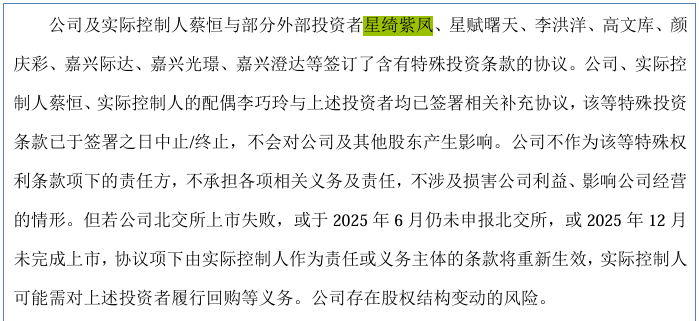

2、 對賭協議逼迫上市

招股書顯示,公司與星綺紫鳳等投資者簽訂對賭條款,南特科技需在2025年底前完成上市,否則實控人蔡恆需回購投資方股份,潛在金額超3.5億元。

此前,2022-2024年,股東及實控人累計減持套現超8,000萬元,其中實控人蔡恆2022年套現1,956萬元。

但當前審核進度滯後:2024年12月提交申請,2025年1月收到首輪問詢函,原定2月26日回覆,後延期至3月26日,截至3月14日仍未提交。

即使如期回覆問詢,後續可能還需二輪或三輪問詢,而北交所審核週期通常需6-8個月。目前距截止日僅剩9個月,審核進度滯後與時間壓力疊加,進一步加劇風險。

3、 妻姐股權代持問題

公司歷史上存在長達9年的股權代持(2015-2024年),且2024年2月才通過協議解除。實控人蔡恆配偶的姐姐李麗玲,作為創始股東持股5.2%,但其既無機械行業背景(曾任職人事文員),也未參與公司治理,卻在2009年公司設立時獲得10%股權。

對於股權持有問題,北交所要求核查其資金來源及是否存在代持。李麗玲入股資金是否來源於蔡恆家族?是否存在未披露的代持協議?交易所直指其“一致行動人”身份認定合理性存疑,可能涉及實控人隱性控制權問題。

實控人配偶資金佔用。2020年蔡恆配偶李巧玲通過個人賬户佔用公司資金404.92萬元(含利息),直至2022年才償還。期間新增利息52.19萬元,但招股書未充分説明資金用途及內控整改措施,暴露公司治理嚴重缺陷。

南特科技的IPO不僅是融資需求,更是破解客户依賴、治理缺陷的關鍵一搏。當前,其需在9個月內同步完成審核流程與內部整改,而時間窗口已極為緊迫。

若上市失敗,對賭協議引發的回購壓力可能使實控人陷入資金鍊危機,疊加客户集中風險,公司經營穩定性將面臨嚴峻考驗。