315晚會曝光了借貸寶,但是宜相花和安逸花之類還在橫行_風聞

于见专栏-39分钟前

編輯 | 虞爾湖

出品 | 潮起網「於見專欄」

常言道,一塊錢難倒了英雄漢。當下社會物慾橫流,日常消費、起居出行已經讓打工人壓力重重。每個人都有手頭窘迫的時候,但礙於面子不想和朋友開口,也不願向父母伸手,網貸成了年輕人的“救急稻草”。

本來是一場你情我願的雙向奔赴,殊不知可能是一場噩夢的開始。近日央視3·15晚會曝光了“電子籤”高利貸亂象,其中借貸寶、人人信兩家金融借貸平台的電子借條幾乎不受監管,年化利率高達5000%。

在被點名後,借貸寶相關負責人稱將立即成立整改小組,主動配合警方打擊不法分子。目前借貸寶平台已經暫停運營,人人信也公開道歉。事實上,近些年互聯網金融火熱之下,亂象層出不窮。借貸寶只是冰山一角,無數不正規借貸平台還在吸食年輕人的錢包。

套路多多,猝不及防

家族團聚、同學聚會是每年春節假期必不可少之事,當然也是家長裏短的最佳“八卦”時間。今年春節偶然聽聞有一小學同學不敢回家,在千里之外的山東過年。原因是創業期間在某平台借了款,沒有及時還款被催收,還連累了五十多歲的父母。

像這樣的案例全國數不勝數,鬧出家破人亡的也不在少數。只是令人難以接受的是,當代年輕人一個比一個聰明,怎麼就中了網貸的圈套呢?正所謂“道高一尺魔高一丈”,現在的網貸平台可謂是套路多多。

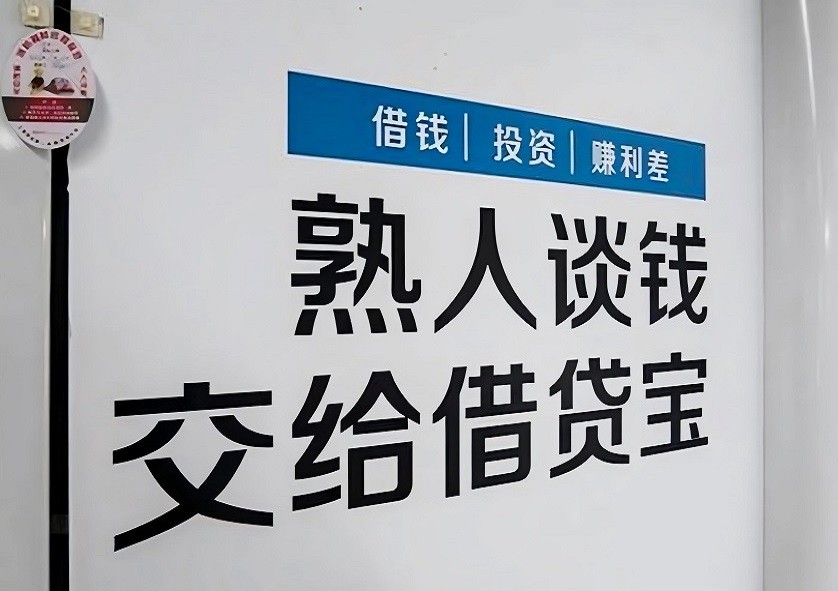

例如很多人都認為借貸寶是私人借貸平台,實際上它只提供簽訂欠條服務,是類似中介的第三方平台。一些心術不正的人,往往會以“快速放款,大額低息”為誘餌讓消費者籤領電子借條,而平台趁此收取高昂的服務和手續費。

其實在今年3·15曝光之前,借貸寶早就劣跡累累。2020年齊魯頻道《小溪辦事》欄目曾報道,畢女士通過借貸寶借款1萬元,到賬只有7000元,剩下的3000元為平台費和服務費,借款延期一天利息500元。

從7月到9月,畢女士僅支付利息就花費了45000元,並且平台每天還要收取19.9元的費用。因擔心採取暴力催收,畢女士無奈之下只能求助媒體。在此過程中,作為中介平台借貸寶毫無作為。

正是因為借貸寶對放款人監督不嚴,也給了非法之徒有機可乘。2021年柯某峯等人成立無網絡貸款資質公司,利用借貸寶平台,收取放貸金額30%左右的“砍頭息”,並長期利用暴力手段進行催收,造成四人自殺身亡,受害人多達7萬餘人,非法獲利上億元。

實際上,類似借貸寶這樣的第三方平台還有很多,而且都有各式各樣的花招來誘騙消費者。例如優賽恆創科技的借款平台“宜享花”、馬上消費旗下的“安逸花”,這兩款金融服務軟件都有着寓意非常美好的名字,但做出的事卻令消費者堵心。

在黑貓投訴平台上,不少消費者投訴宜享花存在捆綁消費、騷擾家人暴力催收行為。甚至有網友反映,自己只是點擊查看了借款額度,輸入了驗證碼就被強制放款;安逸花未經用户同意,私自開通會員,不經短信提醒,收取額外98元費用。

收費不透明、不合理,消費者被玩弄於股掌之間。而這些所謂的正規借貸平台卻有恃無恐,還在發展壯大。背後的原因令人深思,也讓人後怕。

換了馬甲的P2P

2015年底“e租寶”因利用互聯網非法吸收資金500多億元,被警方立案調查。“e租寶”事件拉開了國內P2P行業暴雷的大幕,自此之後網貸也背上“高利貸”的罵名。

2016年8月銀保監會發布“8.24新規”,網貸行業進入整合期。2018年下半年要求P2P平台監管備案,實施正規化管理;2019年“網貸175號文”發佈,各大P2P公司開始轉型為網絡小貸、消費金融等信用中介平台。

如今網貸平台眼花繚亂,但實際上都有着非常濃厚的P2P基因。被央視點名的借貸寶也好,還是被消費者投訴眾多的宜享花、安逸花都是如此。

這三家平台均成立於P2P行業的黃金期。其中借貸寶背靠九鼎集團,早在2015年就獲得了首輪20億元融資;宜享花創始人唐寧更是被譽為中國P2P的開荒者;馬上消費有重慶百貨的加持,消費貸轉型做得有聲有色。

在對外宣傳上,三家雖然都極力撇清和P2P的關係,但實際上內核並未改變。例如借貸寶早期主打“向熟人借款,人脈變錢脈”,本質上就是撮合民間借貸行為,只是角色變為中介商。再比如安逸花邀請新用户會有紅包獎勵,和以前P2P公司拉人頭是一樣的道理。

當然除了表面運營上的相近,這些金融服務平台和P2P最相似的地方便是高利息。有大量消費者在黑貓投訴上反映安逸花、宜享花的借款利率均在30%以上,加上擔保費、諮詢費等,借款年化利率接近36%。

而國家規定網貸利率超過36%的部分屬於非法高利貸,法律將不予保護。只要在36%以下,都是合法合規。可以説網貸平台很擅長鑽漏洞,打擦邊球。

當然國家監管政策也在不斷完善,對不合規企業進行了警告。2021年中國銀保監會發布公告,指出馬上消費的“安逸花”存在產品定價管理不規範、營銷宣傳誇大誤導、催收管理不到位等七大問題,已經嚴重損害了消費者的知情權、公平交易權等多項權益。

彼時馬上消費正全力衝刺IPO,銀保監會的發聲也致使其資本夢破碎。然而馬上消費並未嚴律守紀,2023年因貸前審查不謹慎、對委外催收合作機構管理不慎被銀保監會處以100萬元罰款。

實際上誇大宣傳吸引消費者,然後以高利息滿足借款人,靠高昂服務費獲利,已經是網貸平台的普遍現象。即使沒有安逸花、宜享花,還會有桔多多、立馬貸、易得花、信任花等其他平台在靜候着消費者。

理性借貸才能良性循環

在3·15前夕,國家標準化管理委員會批准發佈了國家標準《互聯網金融個人網絡消費信貸貸後催收風控指引》,該項標準的出台無疑進一步規範了網貸後市場環境。與此同時,金融監管總局在3月14日印發通知,要求金融機構發展消費金融,助力提振消費。

結合這兩則消息,國家對互聯網金融非常重視。畢竟“互聯網+金融”本就應該是造福社會、利國利民的大事。只不過被別有用心者打着科技的外衣做着黑心產業。

當然正所謂一個巴掌拍不響,網貸市場的魚龍混雜不僅有監管不力,平台失責之因,還在於年輕一代不會理性消費、缺乏法律知識。數據顯示,2023年我國互聯網金融行業放款規模為27.5萬億元,同比增長30.95%。除了中小企業,個人消費借貸也是不容忽視的一股力量。

不同於70後、80後,Z世代觀念是活在當下,勇於消費,樂於嘗試各種新鮮事物。説得更直白一些,年輕一代的價值觀是透支文化。尤其當下社會物質十分豐富,沒有經受過苦難的Z世代往往經不住誘惑,成為“負翁”。

據尼爾森2019年發佈的《中國年輕人負債狀況報告》,有86.6%的年輕人都在使用信貸產品。其中有43.3%的年輕人認為信貸產品是更精明的消費方式。

另外據央行發佈的數據,截至2024年底,信用卡逾期半年未償還信貸總額1239.64億元,相比2023年上漲26.32%。其中大部分持卡逾期者為年輕一代,這也給網貸平台創造了良好的發展空間,但同時也滋生了金融灰產。

想要讓借貸市場良性發展,Z世代先要樹立理性消費觀念。例如前些年鬧得沸沸揚揚的“裸貸”,有一大部分女大學生是因為過於強烈的虛榮心和攀比慾望。

除此之外,加強法律知識才能不掉進借貸平台的陷阱。別看如今研究生遍地走,但很多高學歷人羣可能都是“半法盲”。被網貸平台變相抬息,惡意收費後,總是忍氣吞聲。即使逾期遭到暴力催收,還在害怕被起訴,並不知道用法律維護自身的消費權益。

大部分網貸平台正是猜透了借款人愛面子、不願聲張的心理,將生意做大做強的同時,也把網絡金融這條路走歪了。所以年輕人首先要學會理性消費,加強法律知識儲備,互聯網借貸才會有迴歸正途的希望。

結語

互聯網給金融提供了更為廣闊的舞台,不過由於規章制度的不完善,加上各種資本的湧入,網貸市場的亂象已經不是一天兩天,而是陷入了惡性循環,甚至成為黑產業的滋生地。

追求好的東西是人類的本能。網貸能讓經營困難的企業繼續維持下去,也能讓平時吃白菜豆腐的我們有機會嚐到鮑魚海鮮的美味。貸款最初的目的是“救急”,是善意之舉,而非“救窮”,去壓榨年輕人。