A股“併購王”均勝電子奔赴港交所!募資卻為還債?_風聞

号外工作室-关注互联网科技、新消费、人工智能34分钟前

近日,均勝電子(600699.SH)在近期推動赴港上市的詳情,引發了資本市場關注。

2024年12月6日,均勝電子董事會審議通過H股發行議案,計劃發行不超過總股本15%的H股(行使超額配售權前)。2025年1月16日,公司正式向港交所遞交上市申請並刊發招股書,聯席保薦人為中金公司和瑞銀集團。

當時就有媒體報道,A+H股即將再添一單!

然而,截止到2025年3月17日,上市申請處於港交所審核階段,需獲中國證監會、香港證監會及港交所最終批准,仍存在不確定性。

對於此次赴港上市,均勝電子表示,是為了構建“A+H”雙資本平台,深化全球化戰略佈局,吸引國際投資者,優化股東結構,並提升品牌國際影響力。

1、 債務壓頂

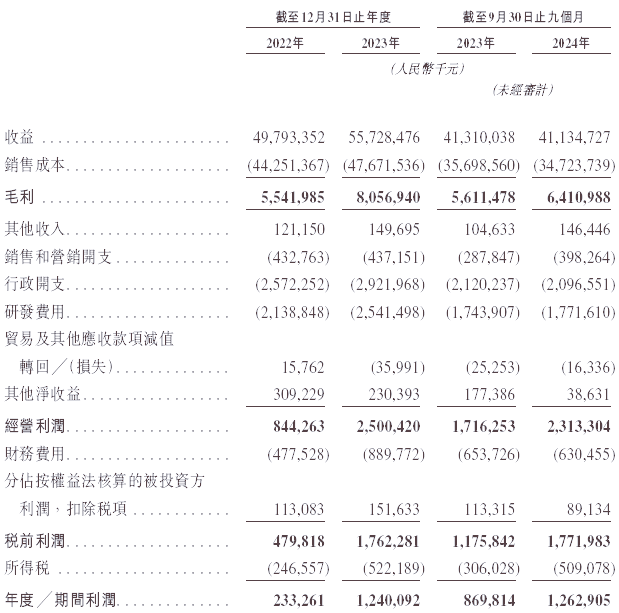

均勝電子是國內第二大獨立汽車零部件供應商,2023年營收557億元,境外收入佔比76.3%,客户覆蓋全球100多個汽車品牌。

業務涵蓋汽車電子(智能座艙、新能源管理)和汽車安全(安全氣囊、安全帶等)兩大領域,2023年汽車安全業務佔比超60%。

截止到2024年9月底,公司資產負債率高達68.6%,遠超行業平均水平(約55%),有息負債總額達227.2億元,其中短期借款54.5億元、長期借款137.1億元,而賬面貨幣資金僅71.3億元,短期償債缺口達180億元。

在2023年利息支出佔淨利潤的37%,2024年前三季度利息費用8.64億元,幾乎與同期淨利潤(9.42億元)相當。賺的錢剛剛夠還債?

而高槓杆導致再融資受限:受A股再融資新規影響,資產負債率超65%的企業定增通過率不足30%,因此港股上市成為其獲取低成本資金的唯一可行渠道。

此次均勝電子赴港IPO,招股書披露募資將用於研發(40%)、生產優化(30%)及潛在併購(20%)。

募資中的40%資金用於開發智能駕駛域控制器、艙駕融合技術及新能源高功率無線充電產品的研發。而40%將用於補充流動資金,遠高於研發投入(具體比例未明確)。疊加近三年累計融資466億元卻分紅率僅10%-15%,市場擔憂資金優先用於償債而非技術投入。

所以,市場質疑是否赴港上市是為了募資還債呢?

而公司的經營性現金流淨額連續三年低於淨利潤,2023年該指標為淨利潤的103.5%,顯示盈利存在“紙面富貴”風險。儘管2023年營收557億元,但仍未恢復至2019年曆史峯值(617億元),且淨利潤僅為2018年峯值的80%。

2、 併購擴張的代價

自2012年借殼上市以來,均勝電子通過11起跨國併購(總金額超300億元)快速擴張,但未能實現協同效應。

例如,2019年營收達617億元峯值後,2023年僅恢復至557億元,淨利潤僅為2018年峯值的八成。併購標的平均回報週期7-9年,遠長於行業平均5年,導致內生增長乏力。

汽車安全業務佔比超60%,且高度依賴海外市場,但國際巨頭(如奧托立夫、採埃孚)佔據70%份額,產品同質化導致毛利率承壓。2024年前三季度毛利率較行業龍頭低3-5個百分點,北美訂單同比下滑19.3%。

此次,公司計劃將部分募資用於“潛在併購機會”!但其歷史併購(如德國PREH、美國KSS等11起交易,總金額超300億元)平均回報週期達7-9年(行業平均5年),且未形成協同效應,反而拖累毛利率(2024年前三季度較行業龍頭低3-5個百分點)。

參考A/H股35%的估值折價,若港股發行價低於A股,可能引發A股估值中樞下移。

尤其汽車安全業務(安全氣囊、安全帶等)佔營收超60%,但全球汽車銷量增速放緩(2023年全球汽車銷量同比僅增3%),傳統業務難以支撐增長。

智能座艙成為新增長點。2023年智能座艙收入57.12億元,同比增長20%,佔汽車電子業務的33.3%,且與華為合作開發鴻蒙系統智能座艙域控產品,算力達200TOPS,支持L2-L4級應用。

但市場競爭激烈,整車廠自研趨勢(如特斯拉、比亞迪)及國際巨頭(博世、安波福)擠壓市場份額。

此前,公司曾因違規使用募集資金被上交所通報批評(如挪用1.46億元償還債務、非募投用途支出),暴露出內控漏洞,可能影響投資者信心。

3、 生存突圍還是戰略升級?

均勝電子的港股IPO本質是高槓杆模式下的生存突圍,短期可緩解債務壓力,但長期需解決內生增長問題。

尤其是依賴募資還債難以為繼,需提升經營性現金流(2023年經營性現金流淨額僅11.2億元,為淨利潤的103.5%)。

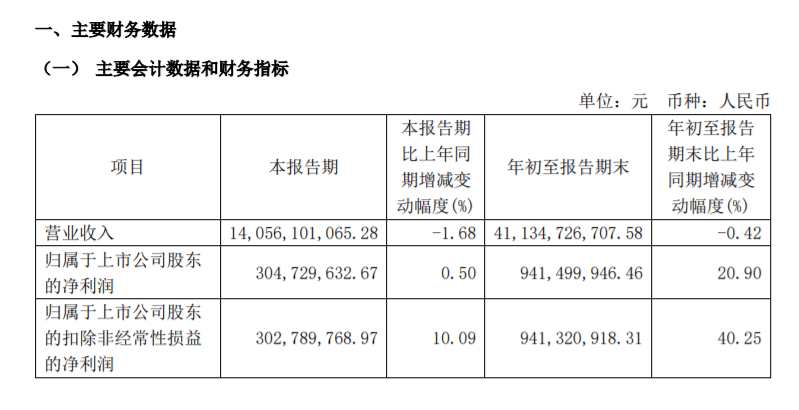

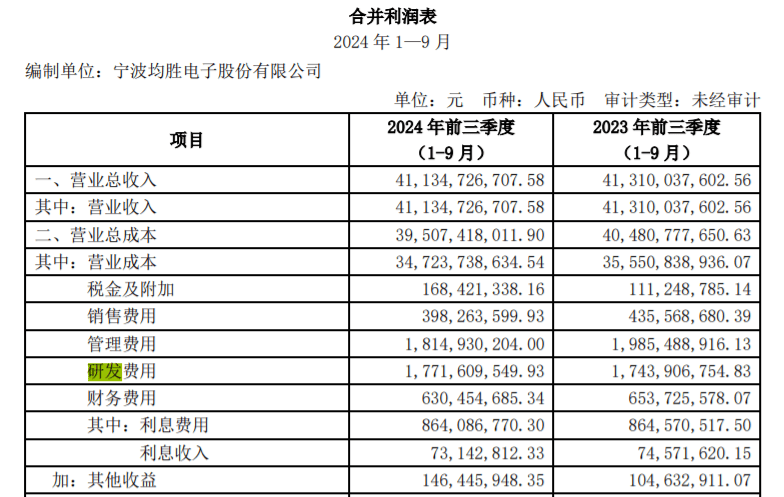

智能汽車向“軟件定義”轉型,均勝電子在智能座艙、自動駕駛等領域雖佈局多年,但核心技術自主化率不足,面臨淪為生態附庸的風險。2024年前三季度研發費用17.72億元,但需平衡債務償還與創新投入。

如今佈局具身智能機器人業務,作為“汽車+機器人Tier1”,向車企和機器人公司提供核心零部件,已向知名機器人廠商送樣。

但機器人領域技術迭代快,需持續高研發投入,疊加汽車主業競爭加劇,公司面臨雙重資金壓力。

均勝電子的港股IPO是其高槓杆模式下的關鍵突圍,短期可緩解債務壓力並拓展全球化資本平台,但長期需解決內生增長乏力、技術自主性不足等根本問題。

市場對其“併購驅動”模式的質疑,反映了對可持續競爭力的拷問——在智能汽車產業轉型期,唯有強化核心技術掌控力和現金流造血能力,方能避免淪為生態附庸。