“造血式增長”到來,零跑能否繼續在巨頭夾縫中“智”取生存空間?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。1小时前

當行業淘汰賽加速時,零跑成功跑出來了。

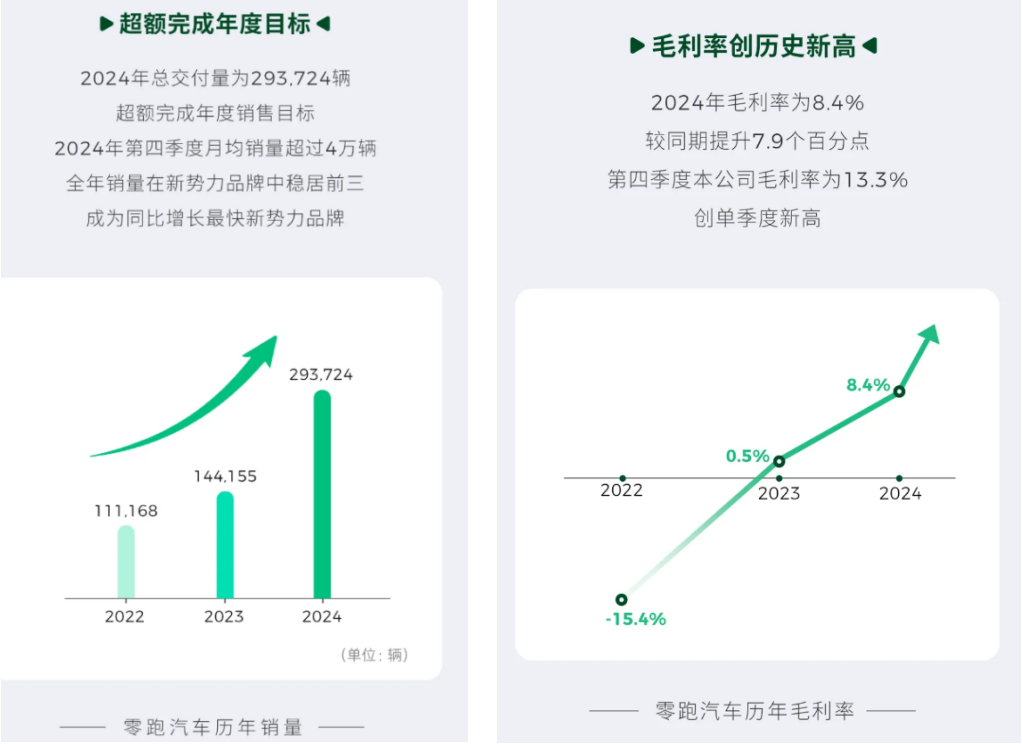

2024年,零跑汽車以全年交付為29.37萬輛的成績躋身新勢力頭部陣營,併成為除小米汽車、鴻蒙智行外,造車新勢力中增速最快的品牌。

全年營收突破321.6億元,同比飆增92%,首次實現全年毛利率轉正,綜合毛利率約5.2%。

同時,公司也是繼理想之後第二家實現季度盈利的新勢力企業,並在去年第四季度提前實現單季淨利潤轉正的目標。

透過財報發現,這背後是零跑在技術架構、產品矩陣、商業模式上的三重突破,並驗證了其從“燒錢換規模”向“造血式增長”的實質性跨越。

毫無疑問,2024年已然是零跑邁入新階段的開始。

但是接下來,想要進一步推動這一實質性跨越結果,如何在比亞迪、吉利等頭部車企的擠壓下持續突圍?仍是其未來核心命題。

盈利拐點:從規模擴張到質量突圍

2024年,零跑汽車一舉成為國內新勢力造車中的TOP3,總銷量月銷量僅次於理想和鴻蒙智行,高於蔚來、小鵬和極氪等品牌;其中第四季度月均銷量超過4萬台;

公司全年累計交付量達到293724輛,同比增長超過100%;其中12月份,其新車交付量連續兩個月突破4萬輛,達42517輛。

產品端,以智能化、增程動力為賣點且附加值更高的C系列全年累計交付225071輛,佔總銷量的76.6%(較2023年提升了3.3%),銷量同比大增112.9%,貢獻了主要增長力。

產品端,以智能化、增程動力為賣點且附加值更高的C系列全年累計交付225071輛,佔總銷量的76.6%(較2023年提升了3.3%),銷量同比大增112.9%,貢獻了主要增長力。

銷量規模的放量,直接推動零跑營收飆升。最新財報顯示,零跑全年實現營收321.6億元,同比增長92%。

與此同時,其財務數據也呈現明顯的結構性改善,第四季度公司毛利率達到13.3%的歷史新高,並推動年度毛利率從0.5%提升至8.4%。尤其是由於全新基於全新C平台推出的爆款產品C10、C16兩款車型零部件是高度共享的,因此需求的加速放量使得生產規模效應得到進一步放大,從而帶來整體毛利率的顯著提升。

同樣值得關注的是其現金流管理能力的質變。

得益於經營的爆發,公司供應鏈議價能力顯著提升和存貨週轉效率同步得到優化,全年零跑經營性現金流淨額從10.8億元增至84.7億元,自由現金流由負轉正達到63.2億元。

財報顯示,零跑通過LEAP 3.0架構將零部件通用化率提升至88%,直接降低BOM成本約12%。而293,724輛的交付規模,使得單台研發成本分攤下降至9,873元(2023年為13,319元),規模效應開始顯現。同期其單車均價已突破15萬元。

2024年零跑汽車在產品的量價齊升中,實現了毛利率的跨越式提升,並超預期完成季度盈利轉正目標。

並且需求仍在繼續釋放,2025年前兩個月零跑銷量累計同比大增167.8%至50457台。惹眼的持續增長下,投資者開始將目光放至零跑(09863.HK)身上,3月至今其股價累計漲超37%。

加速狂奔背後,零跑仍然存在隱憂

不過隱憂依然存在。零跑毛利率仍未邁過15%的生存線,同時儘管淨虧損從42.2億元收窄至28.2億元,但以技術變革、產品創新挖掘新增的時代,持續的研發投入是每個玩家繞不開的話題。

對於站在盈利拐點的零跑來説,如何在技術投入與盈利平衡中找到最優解,將是其下一階段的關鍵課題。

根據2024年中國市場的分價位段銷量佔比數據,零跑主攻的20萬以下價格段是佔據了整個市場72.4%的份額,是乘用車最主流的市場,市場空間巨大。

但同樣地,裏邊早已聚集了不少新老巨頭玩家,包括新能源自主勢力代表比亞迪、傳統車企轉型成功代表吉利、長城等勢力都深耕於此。

尤其是進入2025年,隨着新能源車的滲透率逼近50%,技術降本、消費升級成為眾多玩家試圖搶佔更多市場份額的新高地後,新勢力的主動權本質上大概率會弱於比亞迪、吉利等產業鏈早已一體化、大規模化的車企。

並且後兩者在今年早早地就喊話要推動20萬價格段以下汽車的“智駕平權”。今年2月,比亞迪發佈了“天神之眼C”系統時,宣佈將高速NOA功能下探至7.98萬元的秦PLUS DM-i;吉利隨後則稱通過AI智能科技全面賦能汽車,並以“千里浩瀚”高階智駕方案覆蓋全系不同價位車型。

這意味着,即便領跑汽車仍以高性價比的純電及增程式技術為主賣點,但它不可放棄產品智化的推進。就比如今年零跑計劃推出三款B系列產品首次進入10-15萬元主流市場,就必然要證明其“技術平權”策略在性價比市場的殺傷力。

技術架構的競爭已取代單一產品較量,車企的全域自研能力正在成為新的分水嶺。

此外,隨着國內市場競爭日趨飽和,出海已成為汽車鏈的主旋律,包括造車新勢力玩家。零跑2024年海外銷量僅佔3%,歐洲、東南亞市場佈局尚處初期,需加快渠道建設和本地化生產以分攤風險。為此,零跑計劃2025年在東南亞建立KD工廠,通過散件組裝規避25%的進口關税。

而這些都長期需要不少資金資源的投入。僅研發投入上,正如零跑此次財報展示的,全年公司研發投入同比增長51%至29億元。但對比同類玩家,理想、小鵬2024年的研發費分別是111億、70-75億元(按規劃預計),規模遠高於零跑。

因此即便目前零跑擁有全新的“造血能力”作支撐,接下來公司仍可能會面臨支出投入與盈利平衡的難題。

技術平權下的性價比突圍:零跑能否持續做業內新範式?

好在過去這些付出,也切實為零跑帶來了技術架構迭代速度的加快。報告期內其落地的LEAP 3.0架構,實現了四域合一中央域控、艙駕行泊融合智駕等創新,使得C10、C16等新車型在上市首年即斬獲Euro NCAP/ANCAP雙五星安全認證。

其次,在智駕領域,零跑推出了與新構架配套的LEAP3.0智能駕駛系統,且該已實現城市NOA功能量產,覆蓋全國150個城市。接下來就是城市NOA的落地了,目前這一步零跑已較華為、小鵬等頭部玩家落後了18個月。

不過在同級價位上,零跑今年3月新車型B10的預售1小時訂單破1.5萬輛,12.98萬元版本即配備激光雷達高階智駕功能,成為同級罕見配置。

按照比亞迪指出的“未來2-3年,高階智駕會像安全帶一樣標配”,“未來沒有智駕的車型將被視為落後產品。”接下來零跑需要全力實現產品的高性價比智能化。

按照比亞迪指出的“未來2-3年,高階智駕會像安全帶一樣標配”,“未來沒有智駕的車型將被視為落後產品。”接下來零跑需要全力實現產品的高性價比智能化。

另外比較樂觀的是,類似於蜜雪冰城在平價飲品市場以自研的端到端供應鏈體系構築了強大的成本壁壘,零跑的技術降本策略正在形成獨特競爭力。

一方面,CTC電池底盤一體化技術使電池包空間利用率提升15%,配合自研油冷電驅系統,整車能耗降低12%。這些創新直接反映在成本端——C10的單車製造成本較上一代車型下降約1.8萬元。

另一方面,即便在智能化領域,零跑首創的“雙大模型”接入模式(阿里通義千問+DeepSeek),可以通過軟件架構的開放性降低研發邊際成本。

此外據悉,零跑2025年將量產的LEAP 3.5架構,搭載行業首顆8650智駕芯片,算力提升3倍的同時,激光雷達成本下降40%。

這種技術路徑的選擇,本質上新勢力在頭部重壓下自構的一種生存邏輯。此前,當行業陷入“堆料競賽”時,零跑通過架構創新實現“降本不降配”,其88%的零部件通用化率,甚至超過特斯拉的75%。

這種工程能力的突破,如果能順利傳導至其汽車產品智能化之中,或許接下來零跑能繼續在15-20萬元價格帶贏得一部分規則制定權。

結語

零跑汽車的盈利轉正,是新能源汽車行業從野蠻生長向精細化運營轉型的縮影。其通過成本控制、產品升級和規模效應實現的階段性勝利,為二線新勢力提供了突圍樣本。

然而,面對頭部車企的技術壁壘、價格絞殺與全球化優勢,零跑仍需在產能、品牌與戰略佈局上持續加碼。2025年,隨着B10等新車型上市及海外市場開拓,零跑能否將單季度盈利轉化為全年扭虧,將成為檢驗其長期價值的關鍵標尺。

來源:港股研究社