三年鉅虧60億 深圳“彩電一哥”深陷轉型泥潭_風聞

经济道理-1小时前

問道者 | 李 百

問道者 | 李 百

深圳康佳三年鉅虧了60多億,這家曾經的“彩電一哥”眼下已經背上了280多億元債務,債務累累。過去的那些年,它到底經歷了什麼?

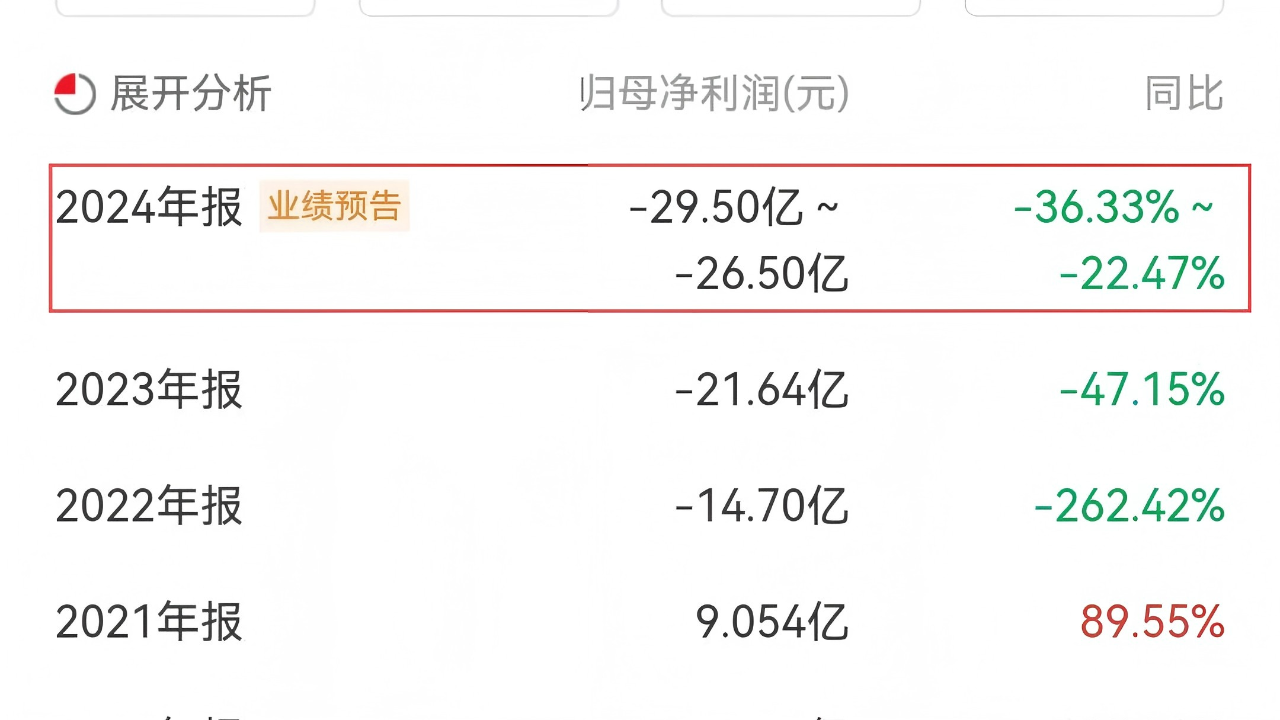

根據業績快報,深康佳2024年還要鉅虧29.5-26.5億元。這已經是深康佳連續第三個年頭鉅虧,2022年虧了14.7億,2023年虧了21.64億。一年虧的比一年多。

根據業績快報,深康佳2024年還要鉅虧29.5-26.5億元。這已經是深康佳連續第三個年頭鉅虧,2022年虧了14.7億,2023年虧了21.64億。一年虧的比一年多。

康佳是上世紀90年代到2000年初的國內彩電巨頭,1992年上市時是“國內彩電第一股”,市場佔有率一度穩居國內行業前三,只有創維和TCL能夠排在康佳的前面。外界普遍認為,2015年中小股東不滿大股東華僑城“躺平式管理”,上演奪權逆襲後,康佳便每況愈下。

現在去看,把康佳走下坡路的鍋都甩給當年的那場“宮斗大戲”並不公平。

現在去看,把康佳走下坡路的鍋都甩給當年的那場“宮斗大戲”並不公平。

2010年後,國內彩電行業迎來一場“地獄模式”,前有堵截後有追兵,價格戰一度讓行業利潤率捲到只有4%。與此同時,樂視、小米等互聯網品牌帶着“智能電視”概念殺入市場,搞得傳統廠商雞飛狗跳。

面對四面楚歌的行業形勢,康佳的反應卻是出奇的平靜。這個時候OLED和量子點新趨勢已經嶄露頭角,可康佳仍然一根筋死磕小屏液晶電視。直到2014年對手們早已靠內容分成賺得盆盈缽滿時,康佳才提出“互聯網+”戰略。2016年康佳又表態站隊OLED時,海信和創維已經搶跑了。好不容易智能電視運營收益剛有點起色,一場內部動盪讓康佳一夜回到瞭解放前。

2015年的宮鬥給康佳造成的傷害主要有兩方面,一是軍心不穩。高管換人如換衣,董事長一年換了兩任,員工離職率飆升;二是戰略搖擺不定。康佳一會兒説要轉型投資控股平台,一會兒又迴歸彩電主業,最後連股民都不知道康佳葫蘆裏賣的到底是什麼藥。

2015年的宮鬥給康佳造成的傷害主要有兩方面,一是軍心不穩。高管換人如換衣,董事長一年換了兩任,員工離職率飆升;二是戰略搖擺不定。康佳一會兒説要轉型投資控股平台,一會兒又迴歸彩電主業,最後連股民都不知道康佳葫蘆裏賣的到底是什麼藥。

宮鬥爆發那一年,康佳出現了上市以來的第一次虧損,鉅虧將近13個億。

康佳喜歡追風口,但基本上都慢了同行一拍。2018年,眼看着彩電業務已經是扶不起的阿斗,康佳決定all in半導體,發誓“要做中國的三星”。然而,錢燒了六年,投入百億卻收穫無多。半導體及存儲芯片業務營收2023年有2億多,2024年暴跌到只有8300多萬,在康佳營收中的佔比不到2%。

出師不利並沒有改變康佳進軍半導體的決心。2025年,康佳又收購安徽宏晶微電子78%股權。宏晶微電子是一家專業從事音視頻圖像信號處理的芯片設計公司,2015-2019年曾經在新三板掛牌,2024年準備衝刺科創板。耐人尋味,宏晶微電子排隊IPO前夕,多家地方國資背景的投資人卻退出了公司。

出師不利並沒有改變康佳進軍半導體的決心。2025年,康佳又收購安徽宏晶微電子78%股權。宏晶微電子是一家專業從事音視頻圖像信號處理的芯片設計公司,2015-2019年曾經在新三板掛牌,2024年準備衝刺科創板。耐人尋味,宏晶微電子排隊IPO前夕,多家地方國資背景的投資人卻退出了公司。

對一家準備IPO的企業來説,國有資本的突然紛紛離席並不是好事。現在宏晶微電子的IPO進程遲遲沒有更新,2021-2023年的營收已經看到不斷縮水,以2023年不到3000萬元的淨利潤,想挑起康佳轉型的大梁怕是難堪重任。

轉型缺少利器,彩電主業還不時在質量上翻車。近幾年,康佳產品質量不時上榜抽檢黑名單,出現了冰箱能效虛標、智能門鎖安全性不達標,甚至電暖器電人等問題。

主業持續走下坡路,跨界轉型又不斷燒錢。到2024年第三季度,深康佳A負債283億,負債率87%。眼看着,康佳過去的積累就要燒光了。

主業持續走下坡路,跨界轉型又不斷燒錢。到2024年第三季度,深康佳A負債283億,負債率87%。眼看着,康佳過去的積累就要燒光了。

康佳的困境,其實是傳統制造企業轉型遇挫的一個經典案例。客觀地看,康佳走到今天這一步,外因是行業紅利消失,跨界踩錯節奏;內因則是管理混亂,戰略仰卧起坐,產品力拉胯。如今,康佳把希望押在半導體和收購上,資本市場卻早已用腳投票。現在深康佳A距離前期高點已經下跌了40%,市值128億。

或許,康佳最需要的不是新戰略,而是一顆靜下心來做好產品的初心。畢竟,消費者不會只為情懷買單。