創紀錄,募資245億元!深交所最大IPO來了_風聞

号外工作室-关注互联网科技、新消费、人工智能14分钟前

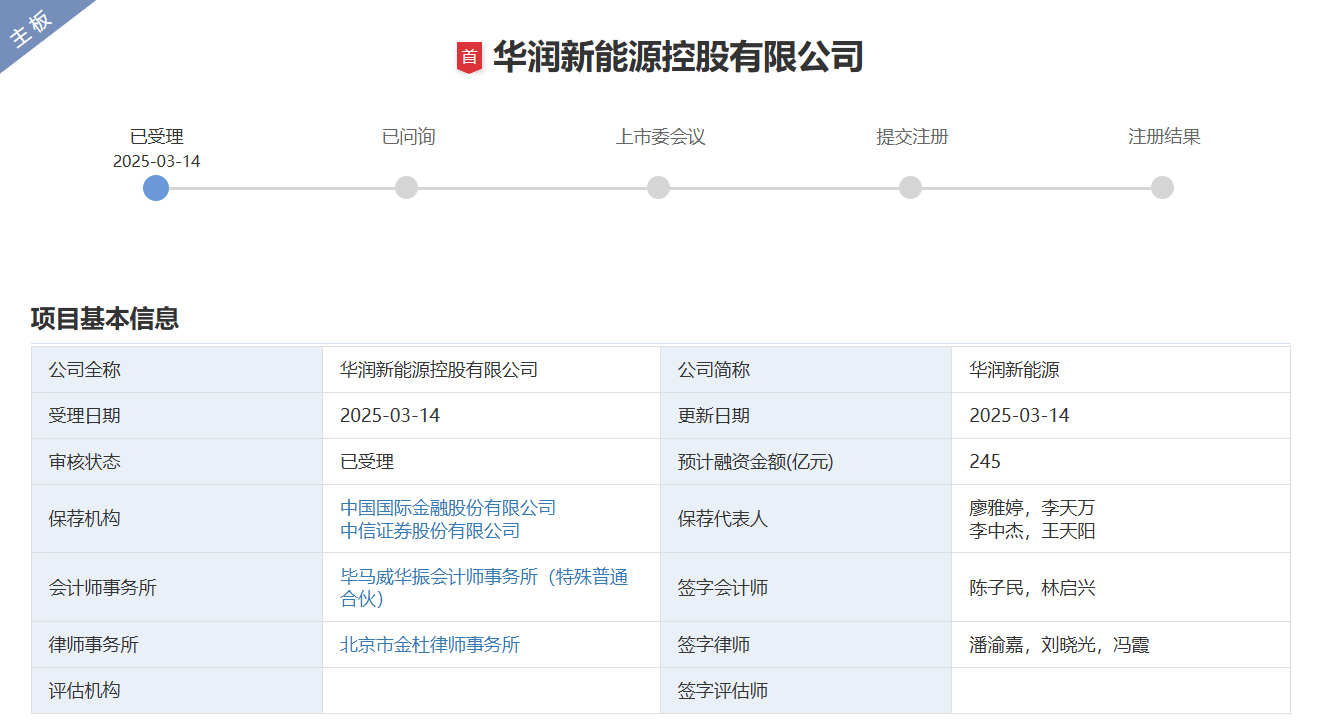

2025年3月14日,深交所正式受理華潤新能源控股有限公司主板IPO申請,標誌着這家新能源巨頭邁向資本市場的關鍵一步。

而它的受理,也創下了3個紀錄。2025年首家受理企業、註冊制以來首家香港註冊擬上市企業、募資額245億元刷新深交所歷史(超越2020年金龍魚138.7億元紀錄)。也是A股近三年募資規模最大的IPO。

作為港股華潤電力(0836.HK)全資子公司,此次分拆是央企“A+H”資本運作的創新嘗試,旨在通過A股高估值釋放新能源資產價值,助力母公司加速向清潔能源轉型。

繼中集天達後第二家申報深交所上市的紅籌企業,華潤新能源選擇“預計市值200億+營收30億”的上市標準,驗證了證監會2018年以來逐步放寬紅籌試點範圍(特別是2021年擴展至新能源領域)的政策實效性。

1、 營收依賴補貼

華潤新能源專注於風力與太陽能發電站的全週期運營,業務覆蓋全國30個省級區域,形成“資源-消納雙輪驅動”格局。

截至2024年9月末,併網裝機容量2820.69萬千瓦(風電2156.64萬千瓦佔76.5%,光伏664.05萬千瓦佔23.5%),綜合裝機規模位列國有新能源企業第四。其風力發電利用小時數(1731小時)較行業均值高出10.5%,凸顯運營效率優勢。

公司的市場份額上,風電佔全國4.5%、光伏0.86%,雖絕對值不高,但依託華潤電力資源網絡,在西北資源富集區與華東消納優勢區形成戰略卡位。

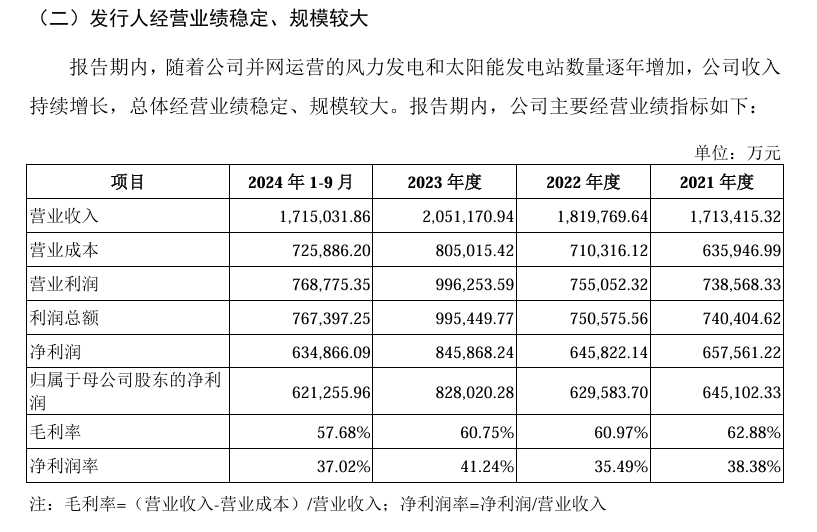

根據招股書顯示,2021-2024年前三季度,公司營收從171.34億元增至171.5億元(季度數據),歸母淨利潤穩定在62-84億元區間。毛利率保持在57%-63%區間,税收優惠貢獻利潤約16-21%,2024年前三季度淨利潤達62.13億元。

雖然收入穩定,但依賴政策較高。可再生能源補貼佔營收比例逐年下降(2021年36.8%→2024年前三季28.6%),但應收補貼款高達204.75億元(佔流動資產64.28%),回款週期風險凸顯,存在現金流週轉風險。

而公司的債務壓力卻不小。短期償債缺口達186億元(貨幣資金65.5億 vs 短期債務94.2億+一年內到期負債91.9億),長期借款620億元,資產負債率維持在55%左右。

2021-2023年税收優惠貢獻利潤16-21%,隨着“平價上網”推進,税收政策紅利將收窄。

公司的客户集中度也很高,前五大電力公司(國家電網及地方電力公司)貢獻約50%營收,2024年前三季度山東、河南兩省佔比超25%。在西北/華北佈局風光資源富集項目,在華東/華南佈局電力消納優勢項目,平衡發電效率與輸送成本。

2、 募資金額創歷史

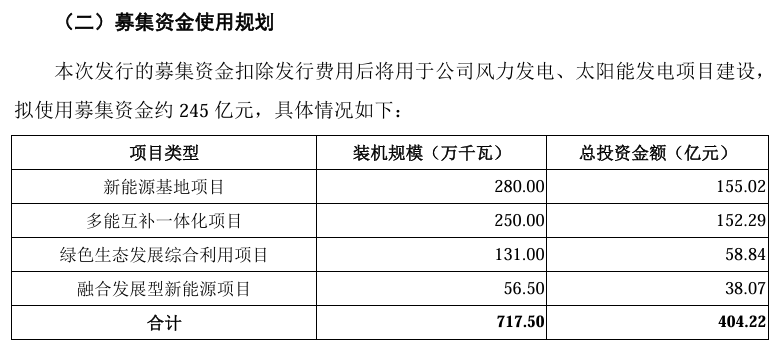

此次,華潤新能源衝刺IPO,擬募資245億元,創下A股近三年新高,併成為深交所史上最大規模IPO。

而募資將用於四大項目,新能源基地(規模化擴張)、多能互補(儲能與電網協同)、綠色生態(風光+生態治理)、融合發展(風光+農業/漁業)。這些項目總投資達404億元,剩餘資金缺口需自籌。

募投項目將重點佈局“三北”風光資源帶,新增裝機約679萬千瓦,推動總裝機容量突破3500萬千瓦(較現有規模增長24%),加速追趕華電新能(行業第一)。配套儲能系統與智能電網,提升風光消納能力,應對電力波動性挑戰。探索荒漠、鹽鹼地光伏與生態修復結合模式,響應國家“生態優先”政策。在華東、華南地區推廣“光伏+農業/漁業”項目,破解土地資源瓶頸。

404億元的項目投入,將撬動行業洗牌。

在國家“雙碳”目標驅動下,新能源行業迎來爆發式增長。2025年全國新增新能源裝機超3億千瓦,總裝機將突破17.5億千瓦,風光發電佔比升至35%以上。

華潤新能源裝機規模次於華電新能、龍源電力、三峽能源,但憑藉母公司的央企資源與區域佈局靈活性,有望在第二輪新能源競賽中突圍。

3、 四大背景CFO掌舵資本運作

華潤新能源的IPO衝刺中,離不開一個人的努力。公司的副總經理、財務總監、董秘三大核心職務由劉倩影一人擔任,其職業履歷體現專業性與資源整合能力。

有着專業的背景,復旦大學會計學本碩、四大會計師事務所審計經驗、華潤電力十年財務管控歷練,兼具國際視野與央企基因。

並且,兼任27家參股公司董事,主導補貼應收款管理(204.75億元規模)與税收優惠籌劃,直接影響公司盈利質量與資本運作效率。

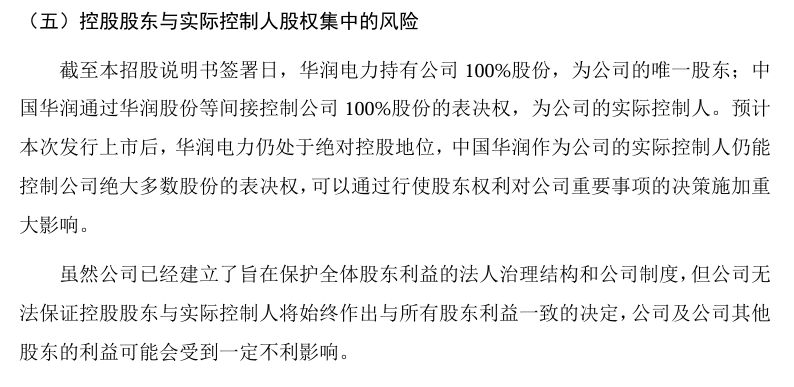

華潤新能源的背後,華潤電力持有100%股權,中國華潤為實際控制人,通過分拆上市優化清潔能源板塊資本結構,釋放新能源業務估值。

4、 紅籌架構下的政策紅利

作為深交所第二家紅籌申報企業(首家中集天達尚未註冊),華潤新能源的上市路徑具有政策實驗意義。

例如,香港《公司條例》與A股規則差異導致股東訴訟需經香港法院認可程序,投資者維權成本增加。

作為首單新能源紅籌IPO,其發行市盈率與定價機制將為後續企業提供參考,有望推動三峽能源、龍源電力等央企跟進分拆。受益於證監會2021年擴展紅籌試點至新能源領域,選擇“市值200億+營收30億”標準,與其市場地位高度匹配。

但在2023年A股新能源IPO過會率不足15%,華電新能等同類企業上市進程滯後,反映監管審慎態度。

華潤新能源IPO不僅是央企分拆上市的典型案例,更是檢驗A股對紅籌架構包容性的試金石。

其245億募資將加速風光裝機擴張,推動母公司華潤電力火電資產佔比從2021年的72%降至2025年目標的50%以下,實現真正的能源結構轉型。

若成功過會,預計將引發新能源央企分拆上市潮,推動A股形成“綠色能源板塊”集羣效應。