港股科技股進入“AI+”時代,互聯網企業迎價值重估_風聞

源媒汇-52分钟前

文源| 源媒匯

文源| 源媒匯

作者 | 陳不白

編輯 | 蘇淮

近期,港股科技股表現強勁。自2025年1月24日至3月14日,恒生指數和恒生科技指數分別上漲20.75%、29.38%,同期滬深300/中證1000指數僅分別上漲5.61%、11.59%。

截至2025年3月14日,恒生科技指數近7日的成交額均超78億元,整體交投活躍度持續攀升,資金佈局恒生科技ETF易方達(513010)等掛鈎恒生科技指數的ETF。

在市場風格方面,A股和H股呈現出明顯的分化趨勢。其中,在港股市場,大盤龍頭股持續佔據優勢,對指數的拉動作用顯著;A股市場則是以小盤成長風格為主導。而從細分行業來看,在本輪港股上漲行情中,技術硬件與設備、半導體及半導體生產設備等技術領域表現突出。

值得注意的是,本輪港股行情高度聚焦與人工智能相關的科技板塊,而金融、週期等傳統板塊漲幅則相對落後,市場結構性特徵顯著。

01

“AI+”推動港股科技股上行

與2024年由貨幣政策推動的“924行情”不同,本輪港股科技股行情是在科技敍事下,自下而上驅動的結構化行情,對宏觀環境的依賴程度相對較小。這表明市場資金高度聚焦於少數優質科技資產,而非廣泛的板塊輪動。

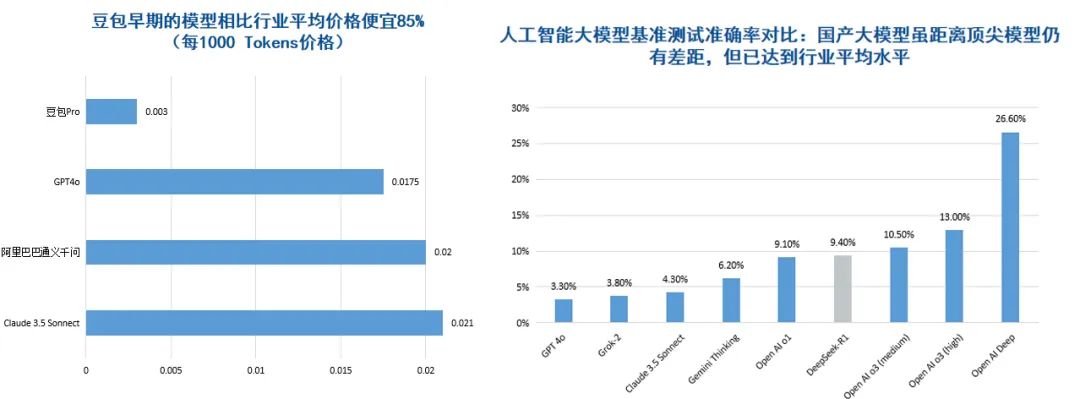

進一步拆解本輪科技資產上漲的驅動因素,可以發現其主要來源於整體市場風險偏好的提升。其中,人工智能概念的興起成為關鍵因素。DeepSeek等企業的成功,在一定程度上縮小了市場對中國與美國在AI領域發展前景的認知差異。

近期,DeepSeek R1、字節跳動的Doubao-1.5 Pro以及Moonshot的Kimi k1.5模型的密集發佈,吸引了全球投資者的高度關注。市場看到了中國互聯網企業在人工智能領域的持續進步,特別是在模型性能、訓練/推理成本和算力需求方面與全球同行相比展現出的顯著優勢。

數據來源:高盛研究、公司官網

數據來源:高盛研究、公司官網

因此,大部分海外投資機構對本輪港股科技股行情持樂觀態度。

其中,高盛認為,AI有望提高中國股票的EPS、公允價值和資金流入。高盛將MSCI 中國/滬深300的目標點位提升至85/4700,隱含12個月增長空間為16%/19%。其觀察到全球對沖基金增加中國股票敞口,南向投資者也流入香港上市的中國科技股。不過,高盛也表示,儘管如此,仍需要強有力的政策刺激來應對當下的宏觀挑戰。看好港股市場數據、雲、軟件主題股票,恒生科技和中證1000為較好的AI代表指數。

而摩根士丹利則持謹慎樂觀態度。其認為,中國國內多數行業(尤其是消費及傳統行業)仍受通貨緊縮的拖累。但是,全球投資者正重新評估中國在科技和人工智能領域的投資價值。

02

互聯網板塊或迎來新一輪估值重塑

過去一段時間,市場對於人工智能產業的關注焦點更多集中在芯片等基礎設施,上游的半導體芯片企業掙取了產業鏈上大多數的利潤,也同時獲得了較高估值溢價。但展望未來,AI產業的增長將更多體現在消費生態和應用場景的拓展上。

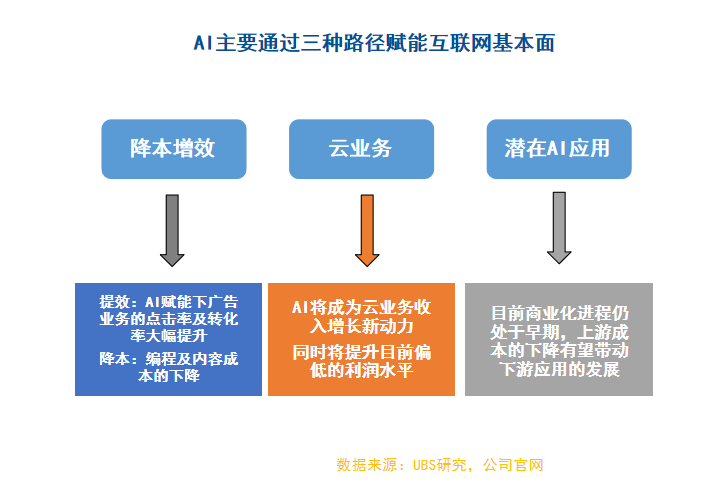

迴歸互聯網業務上,人工智能主要通過三種路徑對互聯網基本面產生影響,分別是降本增效、雲業務重塑以及潛在的Killer APP(國內互聯網企業在ToC端具備較強優勢)。

當下,互聯網公司的廣告、編程業務在AI的助力下,已經實現大幅降本增效。根據Meta披露的數據顯示,人工智能(AI)對廣告的提升作用主要體現在廣告位優化和轉化率提升上,平均提升幅度可達10%-20%。騰訊廣告3.0系統的上線進一步印證了這一點,該系統通過AI技術實現了廣告投放的智能化升級,使點擊率提升了5%-10%。

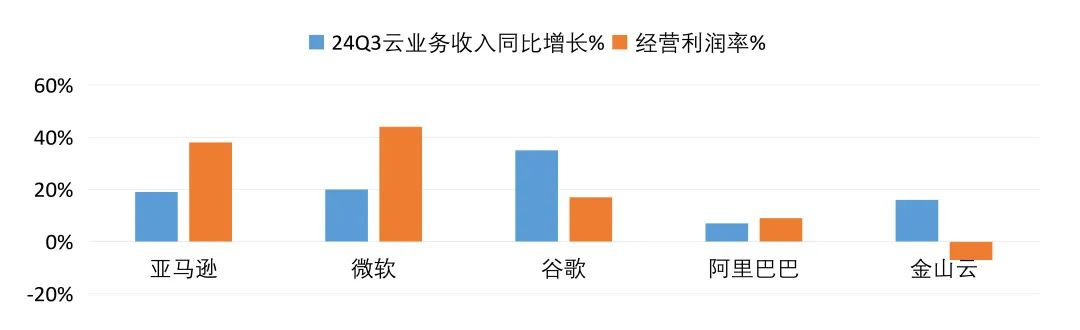

此前,雲業務在國內面臨生態困境,主要依賴人力投入,且運營商佔據天然優勢。然而,隨着AI技術的引入,互聯網公司能夠充分發揮自身技術優勢,突破原有生態限制。目前,國內互聯網公司的雲業務毛利率在10%-30%,基本處於盈虧平衡狀態;而海外雲巨頭的毛利率可達60%,利潤率高達30%,潛在利潤端提升的空間較大。

此前,雲業務在國內面臨生態困境,主要依賴人力投入,且運營商佔據天然優勢。然而,隨着AI技術的引入,互聯網公司能夠充分發揮自身技術優勢,突破原有生態限制。目前,國內互聯網公司的雲業務毛利率在10%-30%,基本處於盈虧平衡狀態;而海外雲巨頭的毛利率可達60%,利潤率高達30%,潛在利潤端提升的空間較大。

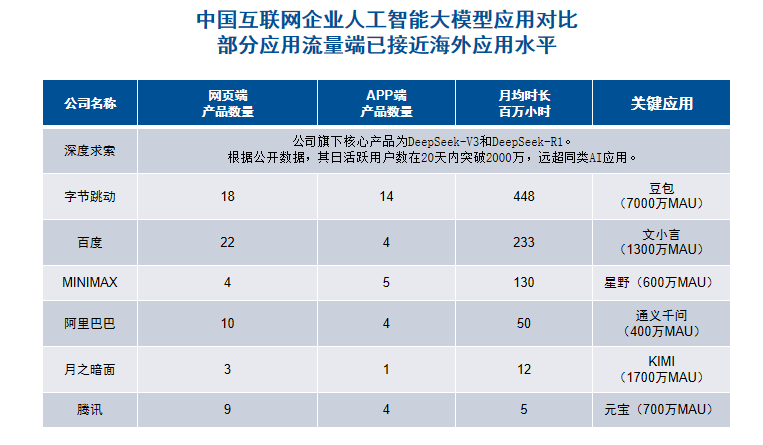

在應用側,港股互聯網公司擁有更大的競爭力。自進入移動互聯網以來,基於工程師紅利,需求側國內超大單一市場規模背後豐厚的數據資源,以及基礎設施等優勢,國內互聯網應用生態在短視頻、電商、本地生活,甚至包括手遊等賽道,在線上化滲透率、變現規模等方面相對於美國市場都處於領先位置,且應用場景更為豐富,用户基礎更廣。

在應用側,港股互聯網公司擁有更大的競爭力。自進入移動互聯網以來,基於工程師紅利,需求側國內超大單一市場規模背後豐厚的數據資源,以及基礎設施等優勢,國內互聯網應用生態在短視頻、電商、本地生活,甚至包括手遊等賽道,在線上化滲透率、變現規模等方面相對於美國市場都處於領先位置,且應用場景更為豐富,用户基礎更廣。

在應用側的競爭優勢和生態系統建設的能力,有望成為應用突破的關鍵,其中中概互聯網ETF(513050)、港股通互聯網ETF(513040)等產品有望受益。

在應用側的競爭優勢和生態系統建設的能力,有望成為應用突破的關鍵,其中中概互聯網ETF(513050)、港股通互聯網ETF(513040)等產品有望受益。

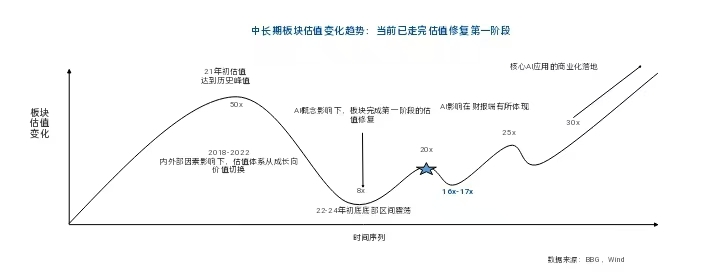

基於AI賦能降本增效,港股互聯網企業第一階段估值修復已較為充分,多數港股互聯網企業的遠期估值已超20倍。下一步,港股互聯網企業進入第二階段的估值修復需更多證據支持,例如AI技術與現有業務融合對利潤端的顯著提升,其中雲業務或成為關鍵突破點。中長期來看,進入第三階段的估值擴張需依賴核心下游AI應用(包括Killer APP等)的商業化落地,目前相關進程仍處於早期階段,但一旦出現商業化證據,估值有望進一步擴張。

而此前港股互聯網板塊中未被納入估值體系的業務,如雲計算等,有望重新受到市場關注。這將激發港股互聯網企業在大模型開發、應用以及雲計算等AI基礎設施領域的投資熱情,進而可能帶動互聯網板塊迎來新一輪估值重塑。

而此前港股互聯網板塊中未被納入估值體系的業務,如雲計算等,有望重新受到市場關注。這將激發港股互聯網企業在大模型開發、應用以及雲計算等AI基礎設施領域的投資熱情,進而可能帶動互聯網板塊迎來新一輪估值重塑。

03

行情將逐步向多領域擴散

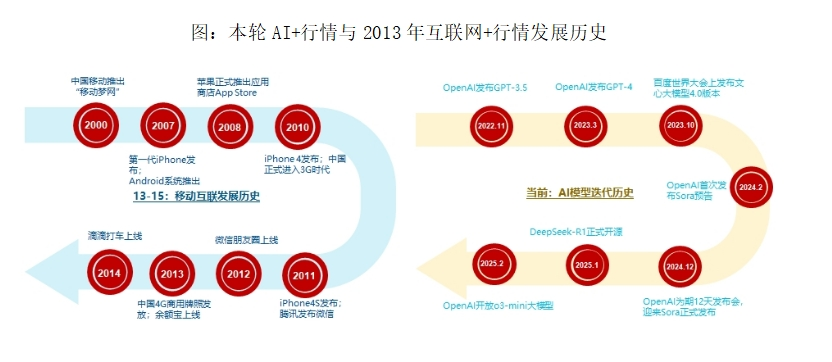

值得注意的是,雖然本輪港股“AI+”行情與十年前的“互聯網+”在產業拓展上有相似之處,都是呈現從硬件嚮應用端擴散的模式。但是,在產業基礎和盈利支撐上,二者差異明顯。

在十年前的移動互聯網時代,2010年至2012年智能手機滲透率突破50%後,2013年行情從上游通信設備(4G基站投資增速32%)啓動,2014年向中游軟件(雲計算市場規模+45%)延伸,2015年最終在手遊(市場規模+87%)、O2O(美團交易額+180%)等應用端形成爆發,完整週期歷時28個月。

而在當下的AI產業硬件仍待進一步發展。2023年算力基建率先啓動(光模塊出口額同比+120%),隨着DeepSeek大模型訓練成本下降40%(2024Q2數據),市場開始向工業質檢(試點項目+300%)、AI遊戲工具(Steam平台應用數+170%)等場景延伸,但應用端營收佔相關企業總收入比重仍低於5%(2024Q4數據)。

在滲透率方面,2013年互聯網+啓動時,智能手機/移動互聯網滲透率已達57%/45%,形成成熟用户生態;當前AI服務器滲透率僅15%(2024年),且C端智能終端尚未普及(全球AI手機出貨佔比不足3%)。

在業績兑現方面,2013-2015年TMT板塊實現“估值-業績”雙驅動:傳媒行業40%個股淨利潤增速>50%(2015年手遊公司平均ROE達21%),形成從通信設備(淨利增速+35%)到軟件開發(+48%)再到內容服務(+62%)的業績接力;當前TMT板塊仍以估值驅動為主:除光模塊(2024年淨利增速62%)等上游環節外,電子/計算機/傳媒行業淨利潤增速分別為-7%/9%/4%(2024Q4),AI應用端盈利改善企業佔比不足18%。

綜合而言,行情政策、技術催化走向業績、產業推動,是一輪產業行情的必經之路。而隨着產業趨勢的不斷落地,行情會逐步向更多領域擴散,而不再侷限於互聯網、TMT內部。在產業趨勢與業績驗證的共振下,A股標的,投資者可以關注佈局科創板的科創綜指ETF易方達(589800);海外市場標的,投資者可以關注中概互聯網ETF(513050)、港股通互聯網ETF(513040)等產品,通過指數佈局把握科技創新的系統性機遇。

綜合而言,行情政策、技術催化走向業績、產業推動,是一輪產業行情的必經之路。而隨着產業趨勢的不斷落地,行情會逐步向更多領域擴散,而不再侷限於互聯網、TMT內部。在產業趨勢與業績驗證的共振下,A股標的,投資者可以關注佈局科創板的科創綜指ETF易方達(589800);海外市場標的,投資者可以關注中概互聯網ETF(513050)、港股通互聯網ETF(513040)等產品,通過指數佈局把握科技創新的系統性機遇。

部分圖片引用網絡 如有侵權請告知刪除