加盟商失控,韻達快遞自食苦果_風聞

源媒汇-1小时前

作者 | 童畫

編輯 | 蘇淮

1999年7月,不顧家人反對,聶騰雲離開申通快遞,去上海創立了上海韻達貨運有限公司(下稱“韻達貨運”)。

彼時,韻達貨運的註冊資本僅為50萬元,父親聶樟清出了30萬元,聶騰雲出了20萬元。

經過二十多年的發展,“韻達”不僅成為中國快遞業的知名企業,還在2017年完成了借殼上市,成為“韻達股份”。聶騰雲也因此成為胡潤全球百富榜上的富豪。

但是,韻達依靠加盟商獲得的高速發展,逐漸暴露出了問題,客户的投訴比比皆是。最終,一記來自違規快遞包裹的重拳,將韻達擊痛。

國家郵政局3月19日決定對韻達貨運立案調查,原因是該公司的“部分加盟企業對協議客户安全管理存在重大漏洞,導致涉詐騙宣傳品進入寄遞渠道,造成受害人重大財產損失”,而韻達貨運此時已經因借殼上市變成了韻達股份的子公司。

真正的原因或是,在快遞行業競爭白熱化的背景下,採用加盟戰略快速“跑馬圈地”的韻達,開始遭遇加盟商“反噬”。

01

瘋狂擴張的加盟點

2016年12月,韻達貨運100%股權作價177.6億元置入新海股份;2017年1月18日,新海股份更名為韻達股份,韻達貨運成為子公司,聶騰雲、陳立英夫婦成為上市公司實控人。

在此之前,申通快遞、順豐控股、圓通速遞均提出了各自的借殼上市方案。

國內快遞企業的經營模式主要以直營和加盟為主,早期除了順豐之外,韻達與申通、圓通一樣,為了迎合初期低成本、範圍廣的需要,均採用加盟模式,允許個人或企業加盟末端網點,實現營業網點的迅速擴張以佔有市場。

從2016年借殼之前開始,至今,韻達的經營模式都是“樞紐中轉自營與末端網絡加盟”。也就是説,所有自營樞紐轉運中心的設立、投資、運營、管理都由韻達總部負責,但是收派兩端均由具備快遞經營許可資質的加盟商提供服務。

2016年末,韻達的自營樞紐轉運中心有55個,在全國擁有3000多家加盟商及20000餘家配送網點。

隨着電子商務的發展及居民消費需求的增長,我國快遞行業發展勢頭迅猛,業務量不斷增加。為了達到迅速擴張、佔領更多市場份額的目的,包括韻達在內的幾家快遞公司,都開始了瘋狂的跑馬圈地。

甚至連一向以自營為主的順豐,也在2018年3月通過收購廣東新邦物流有限公司,並建立“順心捷達”快運業務的獨立品牌。而順心捷達主要是加盟制的快運品牌。

到了2024年6月末,韻達的自營樞紐轉運中心達到了73個,一級加盟商有4884個,末端門店驛站等基礎設施達到了9.4萬餘個,網絡已覆蓋全國2843個縣級城市。

不到8年的時間,韻達的加盟商增加了逾1800個,末端網點更是翻了逾3倍。

如此高速發展,又該如何管理這些加盟商呢?為了進一步瞭解加盟商管理制度以及此次案件調查進展,源媒匯3月20日致函韻達方面,截至發稿未獲回應。

02

單票收入降幅高於同行

通過加盟商不僅可以迅速佔領市場,而且可以獲得更多的快遞業務。

2016年,韻達實現業務量32.14億件,營業收入73.50億元,歸母淨利潤11.77億元。

隨着加盟商的大量到來,韻達的業務量與營業收入齊飛。但是由於競爭激烈,營業成本增加,公司歸母淨利潤增幅遠不如營業收入,單票收入也出現較大下降。

從歷史數據來看,快遞行業平均每3-4年會爆發一輪價格戰:2019-2020年,隨着極兔快遞入局引發首輪混戰,義烏地區單票價格跌破0.8元;2022-2023年,因為抖音電商崛起而催生第二輪競爭,個別快遞公司的單票收入同比下降在10%左右。

2023年,韻達完成業務量188.54億件,同比增長7.1%,低於全國快遞單量增速(19.4%);當年,韻達業務量佔全國快遞服務企業業務量的比例為 14.3%,較2022年同期出現了下降。雖然公司營業收入達到449.83 億元,但是歸母淨利潤僅為14.08億元。

韻達2023年的快遞單票收入約2.30元,同比下降 10.1%。光大證券認為,主要原因是市場競爭加劇。

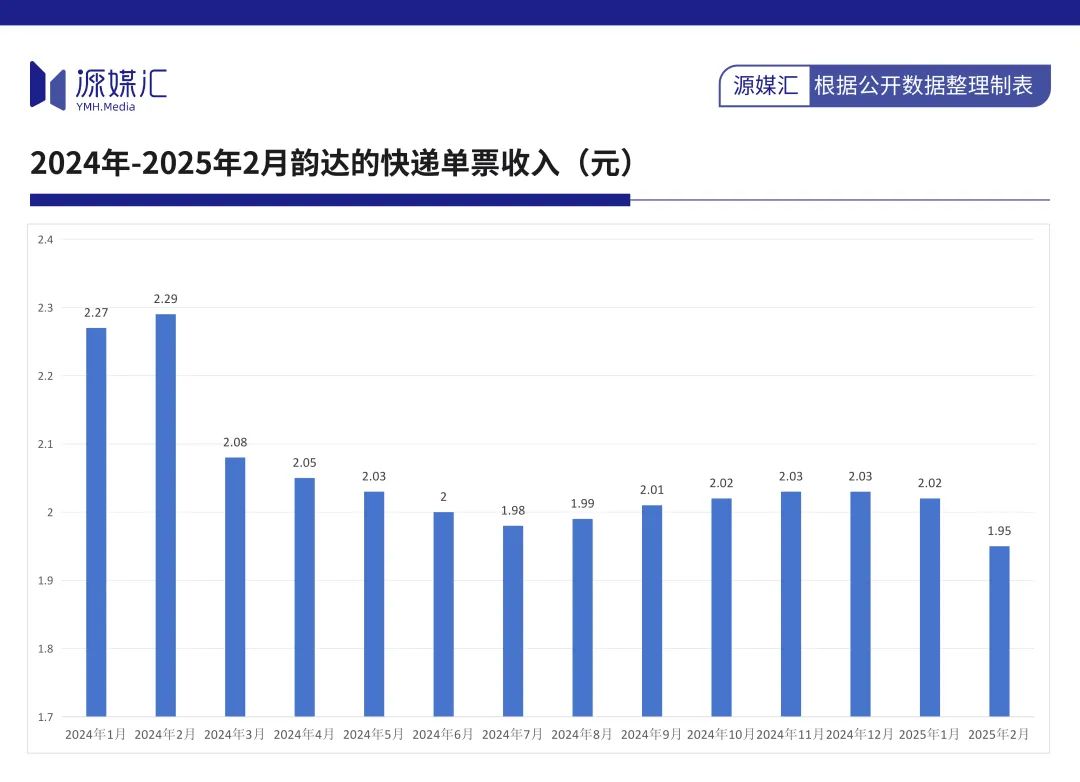

2024年1月至12月,韻達的快遞單票收入分別為2.27元、2.29元、2.08元、2.05元、2.03元、2.00元、1.98元、1.99元、2.01元、2.02元、2.03元、2.03元,整體來看處於下降態勢。

到了2025年1-2月,韻達的快遞單票收入分別為2.02元、1.95元,分別同比下降11.01%、14.85%。

如果隨着新玩家如拼多多自有物流,或傳統巨頭如京東加盟制的擴張,快遞行業第三輪價格戰就有可能爆發,對於韻達來説,將會面臨更加慘烈的競爭。

一位春節加班的韻達快遞員告訴源媒匯,即使在2025年春節前後的旺季,快遞的價格也沒有明顯變化。

03

失控的門店與快遞員

“輕資產、快擴張”的模式,曾幫助韻達迅速覆蓋市場,市佔率不斷提高。但硬幣的另一面是,加盟商為爭奪市場份額,往往降低安檢標準、虛報數據。

有些加盟商為留住大客户,默許“白名單”機制,即協議客户可免檢直髮。正是這些安檢盲區,讓詐騙包裹得以披上合法外衣。

因為,在加盟制快遞行業中,末端加盟商作為獨立經營的主體,在快遞公司的總部政策調控下直接參與市場競爭,因此兩者之間同時存在博弈與協作的關係,這就使得韻達在對末端門店和快遞員的管理上存在缺失。

最終,韻達的部分加盟商未嚴格執行協議客户資質審查,導致涉詐宣傳品通過快遞網絡流向全國,“快遞刮刮卡中獎”騙局損害了消費者的利益,也引發對快遞行業的信任危機。

國家郵政局的調查緣由,就是因為“韻達貨運對其加盟商管理缺位,負有未按規定實行安全保障統一管理責任”。

韻達的危機早有預兆。2023年央視曝光的“義烏快遞盲盒”事件中,韻達加盟商將滯留快遞以“盲盒”形式二次銷售,內含身份證、銀行卡等個人隱私物品。當時,韻達總部以“個別網點違規”匆匆回應,卻未觸及根本——在快遞業狂飆突進的十年裏,加盟制企業的“放養式管理”已埋下系統性風險。

在社交網絡上,對於快遞員的投訴已經是“老生常談”,屢禁不止,且無有效管理辦法。

這種反差折射出快遞業的估值困境:當價格戰硝煙散去,服務質量、合規能力正成為新護城河。可惜韻達的轉型顯得力不從心,在智能安檢、隱私面單等合規領域的投入,也被加盟商視為“增加成本的累贅”。

這不是簡單的管理升級,而是商業邏輯的重構,包括韻達在內的快遞企業,需在成本管控與風險防範間尋找新平衡。例如推行“加盟商股權激勵”,將網點利益與總部深度綁定;或者通過“網格倉直管”,強化末端控制力。

韻達這場被立案調查的信任危機,或許能成為快遞業走向成熟的催化劑——當企業意識到,每一張面單背後都是沉甸甸的社會責任,中國的快遞業才能真正從“大”走向“偉大”。

部分圖片引用網絡 如有侵權請告知刪除