2024年的台灣經濟增長狀況_風聞

心之龙城飞将-43分钟前

海峽研究2025年03月21日 20:00:560人蔘與0評論

01

2024年台灣的GDP增長情況

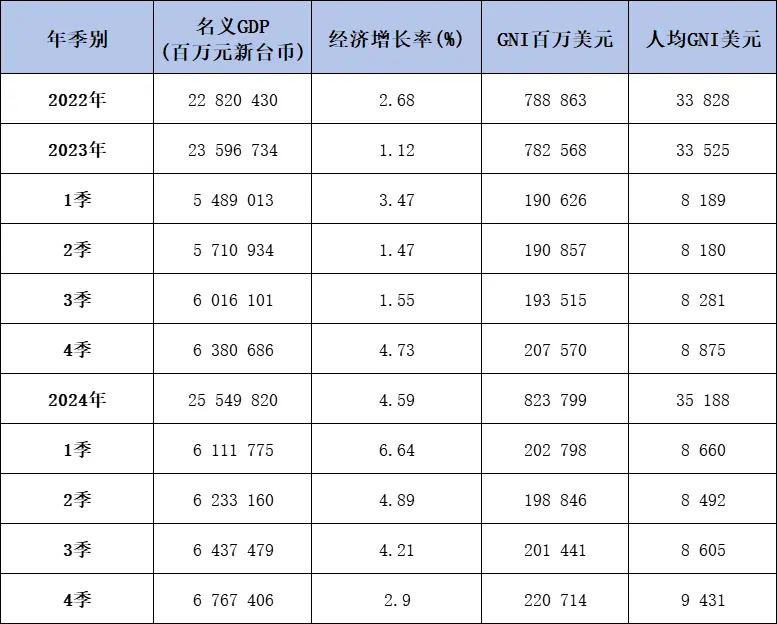

表1:台灣2022年到2024年4季度經濟增長狀況

來源:台灣“經濟部”

2024年台灣名義GDP總額約25.5萬億新台幣,約合7984.3億美元。美元兑新台幣匯率,台灣當局“經濟部”取了1:29。研究院發現2024年匯率圍繞32波動,於是取值32,取29是過度樂觀了。

從增長率來看,2024年台灣名義GDP增速觸底反彈,從2023年衰退邊緣的1.12%(這是最新的修正值,2023年初取值為1.31%)提升到4.59%。台灣經濟2022年到2023年連續2年放緩的趨勢被打破。分季度看,台灣經濟增長在2024年呈現“高開低走”的趨勢,在1季度達到6.64%,然後一路放緩,在4季度只剩下2.9%。這表明台灣經濟增長動力不足的問題依然存在,有長期化的趨勢。

如表1,以新台幣計算的台灣人均GNI在2024年有所增長,達到113萬新台幣,以美元計算的人均GNI卻增加到3.5萬美元,抵消了新台幣匯率繼續下滑的影響。

02

台灣GDP的結構

考察GDP的結構有3個途徑,生產法、支出法、收入法,本文使用支出法和生產法。按照支出法GDP=民間消費+政府消費+投資+淨出口,台灣的數據如下表。

表2:台灣2024年GDP構成,按照支出法

來源:台灣“經濟部”

如表2,在2024年,台灣的經濟增長依然主要由內部需求貢獻。相比於2023年的情況,內部需求的佔比從86.86%略微下滑到86.83%。具體來看,台灣的民間消費依舊貢獻最大,佔比47.07%,相比2023年減少了約1.5個百分點。然後是固定資本形成,佔比從25.63%減少到25.44%,政府消費佔比從13.70%下滑到13.29%。存貨形成的佔比在2024扭轉了下滑的趨勢,回到上升軌道。

而外部淨需求,即淨出口,佔比從13.14%略微增加到13.17%。淨出口額=出口額減去進口額。如果只看出口額,在2024年佔比高達63.47%,相比2023年增加了約2個百分點。進口額的佔比從48.47%增加到50.30%。在2024年,淨出口的佔比微漲,對台灣經濟的貢獻增加,這是因為進出口都回到了上升區間。在2024年,民間消費和出口貿易依舊是台灣經濟的兩大發動機。

表3:台灣2024年GDP各構成部分對GDP增長的貢獻

來源:台灣“經濟部”

如表3,2024年台灣經濟由內需拉動,對GDP貢獻4.76%。內需增幅超過了經濟增幅。具體來看,2024年台灣民間消費貢獻了GDP的1.37%,表現差於2022年與2023年,增長動力不足。內部固定資本走出了2023年的衰退狀態,存貨增加擺脱了連續2年的衰退狀態,對GDP有所貢獻,共同推高了內部需求的貢獻。

外部需求的貢獻“拖後腿”0.16%。2024年台灣的外貿形勢有所改善,進出口對GDP的貢獻由負轉正,進口改善得更快。台灣的外部淨需求在1季度貢獻了4.98%,這是因為出口表現較好,但是接下來的3個季度則是由於進口表現更好。故外需總體上是“拖後腿”。

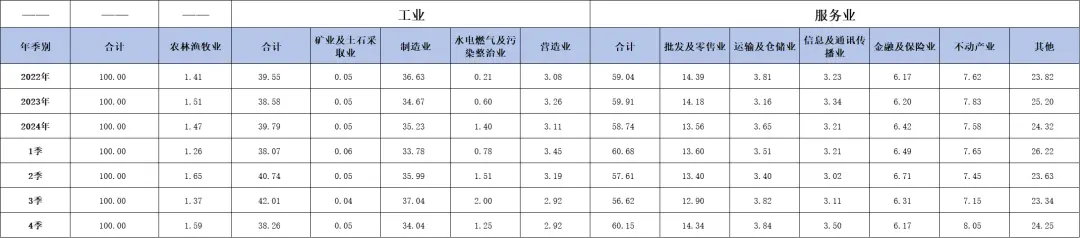

按照生產法,GDP=農林牧漁業產值+工業產值+服務業產值,台灣的構成比例數據如下表。

表4:台灣2024年GDP構成,按照生產法

來源:台灣“經濟部”

如表4,台灣的GDP主要由工業和服務業貢獻的格局沒有改變,佔比分別是39.79%和58.74%。相比於2023年的水平,台灣工業的佔比增加了超過1%,而且超過了2022年的佔比,而服務業的佔比下降了約1%,低於2022年水平。這種變化幅度太小,可以看作正常的波動。

在各工業部門中,最重要的依然是製造業,在2024年佔比35.23%,相比2023年的水平有所回升。在服務業各部門中,除了佔比24.32%的“其他”項目,依舊是批發及零售業以13.56%佔比最高,相比2022年和2023年水平繼續下滑。

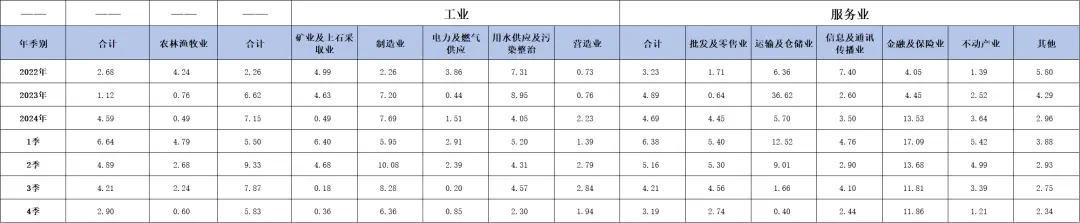

表5:台灣2024年GDP各構成部分的增長狀況

來源:台灣“經濟部”

如表5,在2024年,台灣的農業繼續萎縮。工業同比增長7.15%,但是考慮到在2023年下滑6.62%,這是低基數的恢復性增長。工業中的製造業全年同比增長7.69%,是引領增長的發動機。服務業增速最快,有4.69%,不如2023年的4.89%。批發和零售業全年增長4.45%,走出了2023年的衰退。

分季度看,台灣的農業在1季度增長,2、3、4季度萎縮。台灣的工業在2024年1季度走出衰退,2季度增速達到9.33%,似乎有重現2021年2位數增長的趨勢。不過終究沒有繼續突破,而是開始放緩。鑑於2023年的低基數,也許這表明台灣工業問題沒有完全解決。

經歷了2023年的衰退後,台灣的製造業也迎來複蘇,在2024年全年4個季度維持增長,在2季度增速一度達到10.08%,有重現2021年火熱的跡象。不過隨後增速開始放緩,在4季度是同比增長6.36%。可見台灣的製造業克服了2023年的部分問題,重新成為帶領經濟增長的“火車頭”。

台灣的服務業整體上一直能維持增長的趨勢,但是表現不如2023年。重要的批發和零售部門走出了衰退,回到增長區間。但是運輸及倉儲增長率5.70%,沒有堅持2023年的2位數增長。這説明在較高的基數下,要維持高增速是很不容易的。資訊及通訊傳播業表現尚可,在2024年增速3.50%。金融及保險業在2024年更加景氣,增速從2023年的4.45%提升到13.53%。不動產和住宅服務業的年度同比增速3.64%,連續第3年增速提升。

表6:台灣2022年、2023年和2024年1季度到4季度GDP各構成部分對GDP增長的貢獻,按照生產法,來源:台灣“經濟部”。

如表6,2024年台灣經濟主要由工業和服務業共同貢獻,而農業在拖後腿,這已經形成了長期的趨勢。從2022年到2024年,台灣服務業表現比較穩定,主要是工業波動較大。2024年1季度,就連農業也在貢獻增長,故台灣GDP增速達到6.64%。但是在隨後的3個季度,主要是服務業增速放緩幅度較大,從3.10%到1.91%,這讓台灣GDP增速放緩到2.90%。如此來看,2025年第1和2季度的數據很關鍵,到時候才能知道確切走向。

03

台灣的服務業在2024年的表現

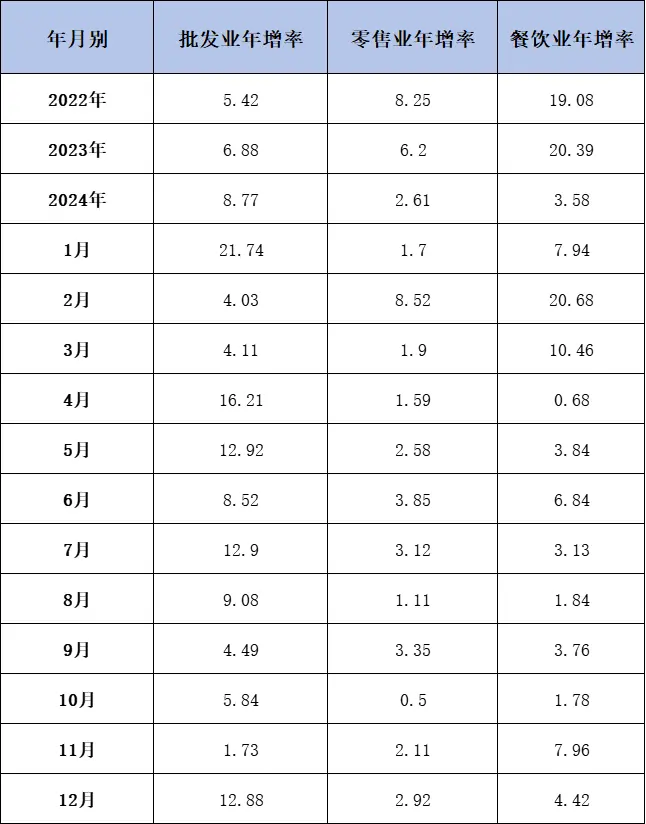

表7:台灣2022年、2023年和2024年1到12月服務業營業額增長狀況,來源:台灣“經濟部”。

如表7,2024年台灣服務業的3個板塊中的批發業延續了2023年的不景氣,但是2個板塊的表現欠佳。台灣的批發業的營業額除了2月在收縮外,其餘的月份都維持了增長,且有5個月份達到2位數增長。即便考慮到2023年衰退帶來的低基數,這輪復甦也是不錯的。但是零售業和餐飲業的營業額表現均不如2022年和2023年。零售業在10月陷入收縮,其餘大多數月份只是維持中低速增長。餐飲業不見了2022年和2023年連續2年2位數增長的景氣場景,增速大幅度放緩到3.58%。在2024年中3個月在收縮。零售業和餐飲業表現欠佳,與表2、表3中體現的民間消費動力不足的情況形成了對照,説明台灣民眾生活水平改善有限。

04

台灣外貿2024年狀況

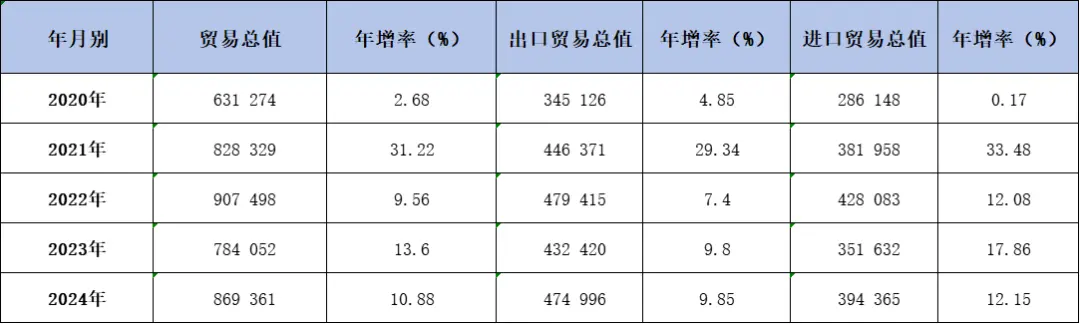

表8:台灣2020年到2024年貿易增長情況,單位:百萬美元,來源:台灣“經濟部”。

如表8,台灣2024的外貿總額約8693.6億美元,同比增長10.88%,走出了2023年的衰退,恢復到了2021年的水平,但是依然不如2022年。2024年台灣進口增速12.15%,快於出口的9.85%,導致台灣貿易順差806.3億美元,比2022年807.9億美元有所輕微下滑。

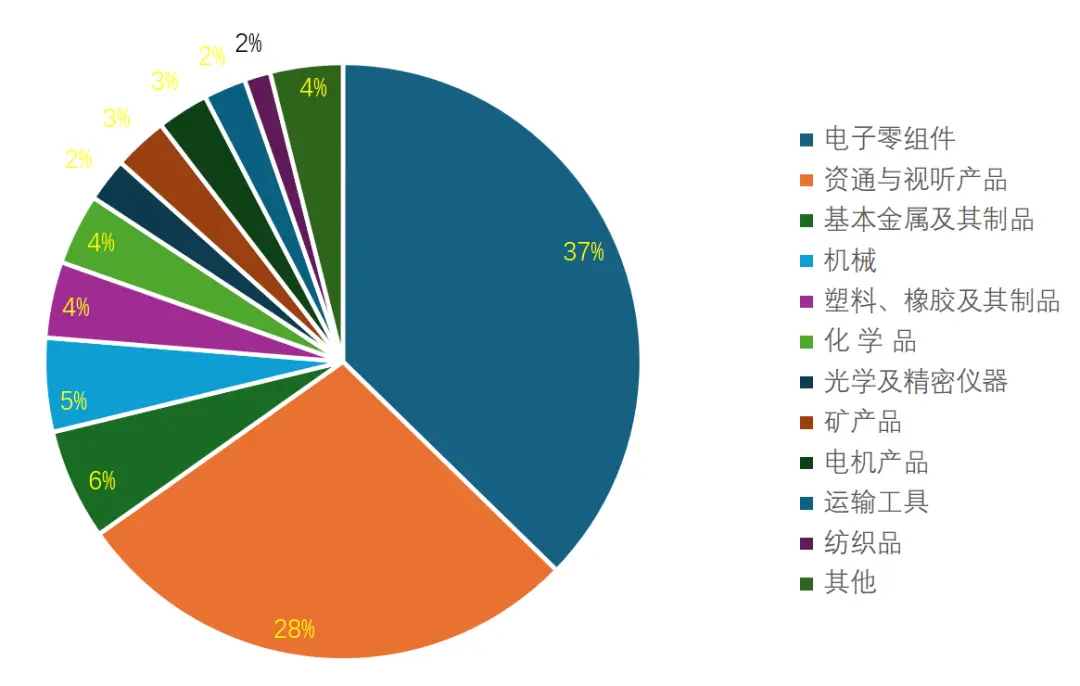

圖1:台灣2024年出口貨物結構

來源:台灣“經濟部”

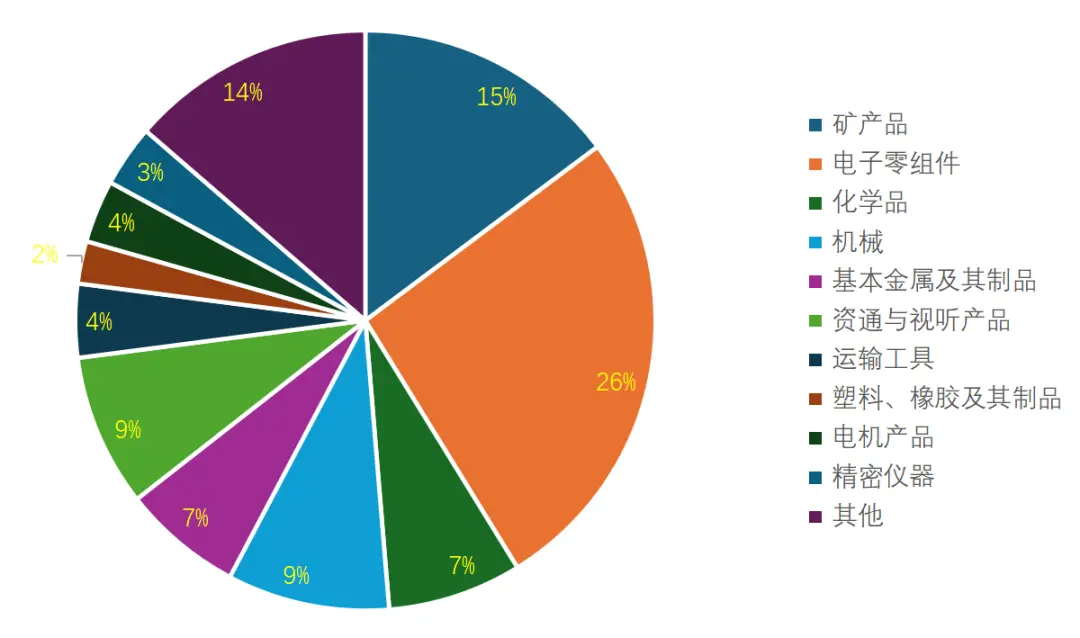

圖2:台灣2024年進口貨物結構

來源:台灣“經濟部”

圖1和圖2是台灣2024年出口和進口貨物美元貿易額佔比情況。台灣依舊是進口大量的原材料,包括礦產品、原油和化學品,以及電子零組件,出口電子零組件、資通和視聽產品、基本金屬及其製品和機械製品。這個狀況相比於2023年變化不大,台灣依舊處於產業鏈的中間位置,進口初級產品、中間產品,加工成中間產品,出口到大陸的組裝車間,最終轉化為製成品供給全世界的消費市場。

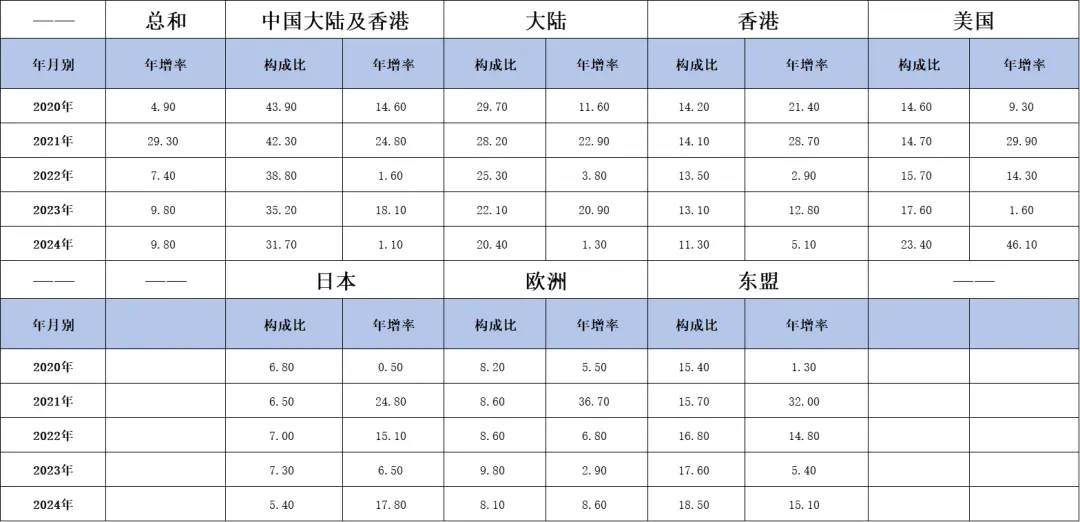

表9:2020年到2024年台灣向主要經濟體出口年增率和構成比,來源:台灣“經濟部”。

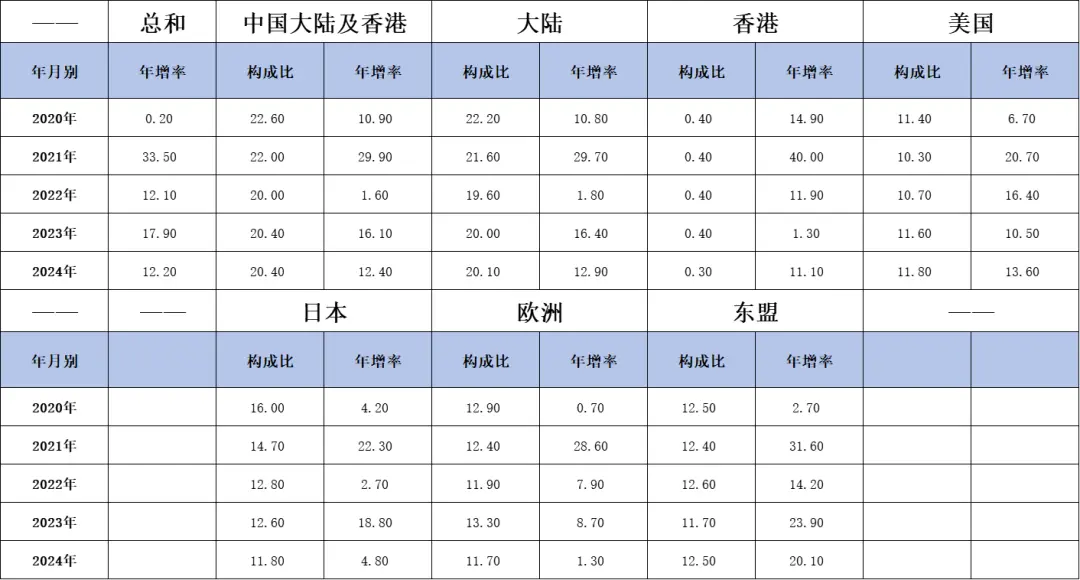

如表9,台灣出口目的地依然高度集中於中國大陸和香港,但是比例在逐年遞減。2024年台灣的出口復甦,但是對中國大陸和香港的出口額同比下滑1.1%。台灣對美國出口高速增長46.1%,對東盟出口增長15.1%,對日本和歐洲出口分別下滑17.8%和8.6%。

台灣對大陸、香港出口的佔比連續5年下滑,從43.9%到31.7%,已經跌掉了12.2%。2024年台灣對大陸出口同比上漲1.3%,但是對香港出口5.1%。可見賴清德當局維持了蔡英文的貿易政策,正在“擺脱”對大陸的“依賴”。

與之相對應的是台灣對美國出口的佔比連續5年增長,到了23.4%,已經超過對中國大陸出口佔比20.4%。這説明“台美”經濟聯繫在進一步增強,對台灣的重要性已經超過兩岸貿易。這固然是賴清德當局的“政績”,相關數據雖然顯示綠營“得逞”,但是對於兩岸而言,這不是福音。這也表明台灣被更加緊密的綁上了美國的戰車。

台灣對東盟出口同比增長15.1%,佔比也進一步提升到18.5%,排名第三,很快就要跟大陸並列。這也説明在2024年賴清德推動“新南向”政策比蔡英文更加盡力,值得大陸方面的注意。

表10:2020年到2024年台灣貨物進口來源地

來源:台灣“經濟部”

如表10,台灣進口額同比增長12.1%,來源分佈與2023年變化不大。台灣自中國大陸和香港進口增長12.4%,佔比20.4%沒有變化。從大陸進口有力復甦,同比增長12.9%。但是從香港進口同比下滑11.1%,已經是連續第3年下滑,不過佔比本就很小,對大局影響有限。台灣自美國進口同樣也在有力復甦,同比增長13.6%,佔比增加到11.8%。台灣自東盟進口同比增長20.1%,佔比增加到12.5%。看來賴清德當局有在認真推動“新南向”政策。台灣對歐洲出口繼續萎縮,對日本出口小幅復甦,佔比分別下滑至11.7%和11.8%。

05

總結

2024年台灣經濟復甦,GDP增速恢復到中等水平。台灣經濟的發動機依然是內部消費和外貿,以及與外貿高度相關的製造業,服務業和製造業依舊是經濟的支柱。台灣在全球產業鏈中的地位沒有改變,製造業支撐起對外貿易。台灣製造業復甦和外貿復甦可以相互印證,同時民間消費增長動力不足與零售、餐飲增長放緩也能對應。研究院認為,這説明2023年困擾台灣經濟的某些問題依舊存在,台灣民眾生活水平改善有限,不過外部市場的恢復推動了外貿的復甦,又帶動了製造業的復甦,給台灣經濟增長提供了動力。

值得中國大陸注意以及警惕的是,台灣當局鼓吹多年的“拜託依賴”竟然有了成果。如今中國大陸依舊是台灣第一大貿易伙伴,但是美國在迎頭趕上。這既是台灣當局推動的成果,也是已經離任的拜登政府4年強化美台經濟聯繫、美台貿易整合,以及落實《美台21世紀貿易倡議》等一系列政策的結果。台灣對美國出口的佔比已經超過了對大陸出口的佔比。台灣的“新南向”政策也有了成果,表現在台灣與東盟貿易在2024年的強勢復甦。總而言之,台灣當局正在成功地減少與大陸的經濟聯繫,把台灣這葉扁舟駛向大洋深處,直面無盡的深淵。