蔚來李斌漫長的季節_風聞

银杏科技-银杏科技官方账号-带你走在科技商业的最前沿。昨天 23:20

3月21日,蔚來披露2024第四季度及全年業績,形勢不容樂觀。雖然2024全年蔚來營收增長、毛利翻倍,可持續的虧損始終未能解決。財報會上,CEO李斌再度表示,爭取2025年Q4盈利,可三年之後又三年,蔚來何時才能扭虧為盈,似乎變成為了薛定諤的貓。多年來,因自身服務業務獲得大量高端用户口碑積累,蔚來反而不那麼聚焦主業,尤其在近年的業務佈局上,似乎顯得有恃無恐、勝券在握,開始隨意出牌。可隨着新能源市場競爭加劇,蔚來財務壓力徒增,騰挪空間在收縮。形勢急迫,李斌開始深入反思,一場激烈的變革來了。

蔚來漫長的季節

2024年,蔚來營收657.3億,同比增長18%,全年共交付新車221970台,同比增長38.7%。四季度營收197億,同比增長15.2%,四季度交付新車72689輛,同比增長45.2%,以上數據均創新高。造車業務上,2024年蔚來營收582.34億,同比增長18.2%,第四季度,蔚來營收174.76億,同比增長13.2%,表現可圈可點。毛利表現上,2024年蔚來毛利潤64.93 億,同比大增112.8%,造車全年毛利率12.3%。四季度毛利潤23億,同比大增80%,車輛毛利率為13.1%,均提升明顯。僅看以上數據,2024年的蔚來或許是氣勢如虹的。可問題在於,2024年四季度蔚來淨虧損超71億,同比大增32.5%,環比大增40.6%。整個2024年,蔚來仍在持續虧損,淨虧損達到224億,相當一天虧損6120萬元,“傷口”的持續擴大,也讓蔚來自18年起至今七年,累計虧損破千億,達到1093億。蔚來財報公佈當日,資本市場立即迴響,其股價一度跌超5%。僅從數據層面衡量,一家公司成立十年虧損千億某種程度上堪稱商業史的一種奇觀,在其他任何行業,股東或許都將重新衡量該公司存在正當性。營收創下新高、毛利翻倍的2024年,蔚來持續虧損又是如何造成的?

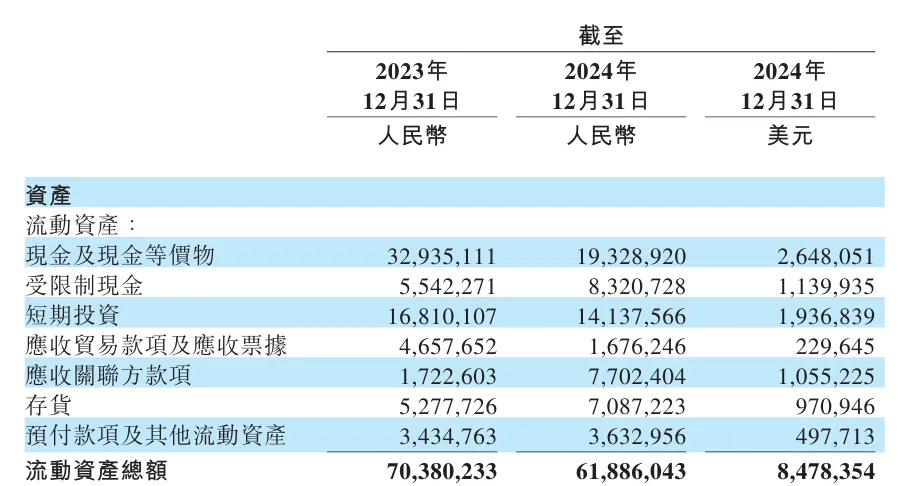

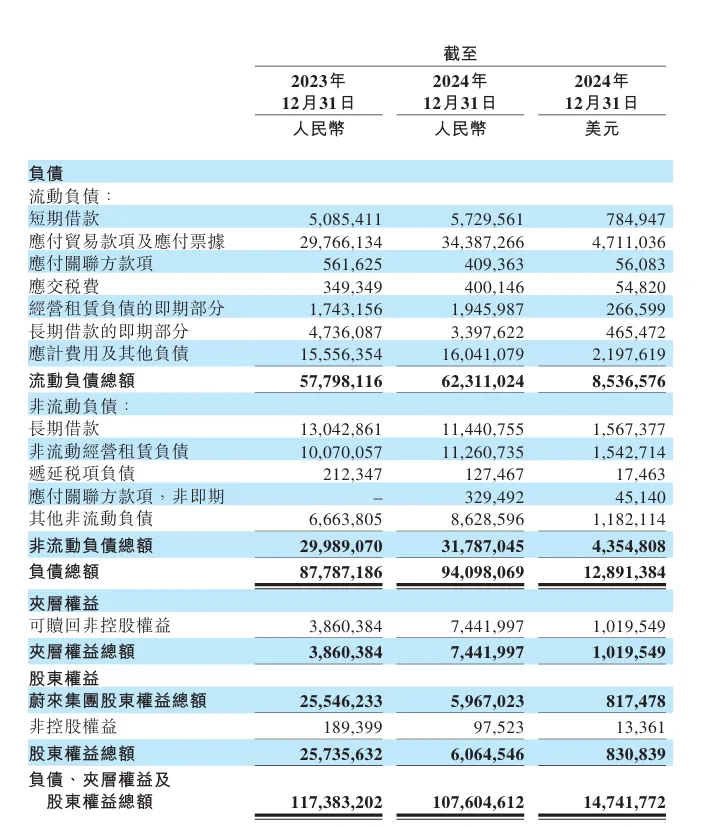

一直以來,換電模式被稱作蔚來核心競爭力,也是其潛在的成本巨獸。然而,截至2024年底蔚來建成超3000座換電站,滿打滿算,按單站建設成本300萬元估算,蔚來累計投入不滿百億。事實上,換電站投入或許不是蔚來當下成本失控的真正核心。在過去的2024年乃至更長時間裏,蔚來在成本花銷上“大手大腳”的問題一直存在,即便2024年四季造車毛利率重回雙位數,可辛苦降價賣車獲得的毛利潤,也難以對沖蔚來較為糟糕的成本控制,也直接引發了蔚來持續的經營虧損。2024年,蔚來銷售及行政費用同比增長22.8%至157.4億,遠超營收增速。其中,四季度蔚來營銷支出達48.78億,同比增長22.8%,主要用於樂道品牌推廣。僅從財務角度上説,蔚來這樣“以虧損換市場”的策略,若僅看單車淨利潤指標,那麼蔚來能達10萬元左右/台的單車淨虧損,規模效應被高昂的渠道擴張和品牌營銷成本抵消,在新勢力造車企業中拿下了虧損的反向翹楚。並且,隨着2025年蔚來仍會對樂道、螢火蟲展開密集宣傳和造勢,加上蔚來即將發佈的多款車型營銷,其成本管控壓力或許不會根本性消解。不見根本性緩解的成本控制引發持續虧損的同時,也讓蔚來的財務狀況猶如高壓鍋:2024年蔚來現金儲備接近420億,可流動負債已經超過流動資產,流動比率小於1,面臨短期債務償還的壓力。

對此,蔚來強調,根據其對自身包括收入增長、營運資金管理及從銀行籌集資金的能力評估,認為自身的財務資源能夠支持未來12個月的經營。

而從2023年到2024年,蔚來的股東權益總額也從257億大幅縮減到了60億。

不過好消息是,隨着2024年2月底,蔚來再獲28億融資,以及3月蔚來和寧德時代達成換電合作,其中包括不超過25億的戰略融資。不難看出,蔚來CEO李斌一直都有自身獨到的手段。

此次財報會上,針對資金情況,蔚來也回應表示,自身融資渠道豐富,會靈活安排融資。值得注意的是,圍繞降本和盈利,蔚來此次四季度一個半小時的電話會,幾乎是近來車企財報電話會議持續時間最長的一次。

失落的樂道和李斌的反思

新能源,銷量定生死。2023年,十多家新能源品牌月銷,只要維持在1萬輛,就能達到第一梯隊,確保不掉隊。2024年,新能源汽車月銷水平線已經翻倍,門檻提升,難度加大。2024年下半年,被蔚來寄予厚望的樂道L60擔負起提振自身銷量的重任。可以説,這也是蔚來近些年新能源競爭中稍顯脱節、再次調整的縮影:以往高端電車建立的口碑信任,過去一年隨着蔚來主品牌車型產品力相對下滑,銷量走低,以至於難以單獨應對越發激烈的市場競爭,最終讓蔚來財務承壓。為此,規模效應的鐵律勢必要求蔚來衝量求生。從蔚來2025年銷量翻倍的目標來看,蔚來的樂道L60,以及樂道品牌後續將推出全新的 SUV 車型,加上更低價位的螢火蟲,將在2025年共同組成“NIO+樂道+螢火蟲”的產品佈局,覆蓋15-80萬元價格帶。兩大子品牌,也將支撐起蔚來2025年整體銷量的基本盤。不過,要“負責賺錢養家”的樂道,現在還不足以成為蔚來一大家子的頂樑柱。

從2024年從春天到冬天,樂道L60雖然密集造勢,2024 年四季度樂道品牌交付19929 輛。可到了2025年,樂道在1月交付5912輛,環比下滑43.8%,2月交付4049輛,再度下滑31.5%,累計交付不足萬輛。這與樂道總裁艾鐵成曾在2024年廣州車展期間,定下2025年1-2月1.5萬輛的目標,相差較遠。並且,根據李斌此前預計,樂道在2025年3月將會實現單月交付超2萬台,同時2025年蔚來總體銷量要達到44萬輛。可從當下情況看來,壓力不小。在20萬-30萬元價格帶,樂道競爭激烈,需要持續投入營銷成本,這也將極大壓縮蔚來騰挪的空間。事實上,2024下半年,市場對於樂道,乃至蔚來2024年發力的多品牌的策略,一直頗有微詞。一個尖鋭的聲音就在於:如果一家企業主品牌都沒有做好,還有必要去耗費心力做多品牌嗎?受到多重壓力影響,尤其是樂道與蔚來資源重複的問題,這次財報會上,李斌不得不直面問題。對雙品牌戰略,李斌表示在售後、財務、人事等領域,蔚來、樂道正在進行資源複用,目前在部分區域已經嘗試管理團隊同時負責樂道、蔚來兩個品牌的銷售和服務工作。李斌回應樂道L60訂單不及預期時,談到近期市場競爭、負面輿情對銷量有30%-40%的影響。隨後,李斌介紹了多個方面的原因。例如,由於品牌知名度不足樂道訂單壓力大,加上銷售門店不夠,加上銷售人員培訓不足等原因,最終導致樂道表現不及預期。此次財報中,蔚來對2025年汽車交付量訂在了4.1萬-4.3萬輛,同比增長36.4-43.1%,環比下降42%。總收入將介於124億—129億間,同比增長約25%-30%,環比下降28%。不過,2025年前兩個月蔚來稍顯疲軟的銷量表現,以及蔚來對2025年一季度銷量指引的相對“保守”,似乎很難影響李斌的樂觀——他談到,2025年蔚來銷售目標仍為44萬輛,2025年則將爭取實現盈利。

李斌開始種樹

公司成立十週年時,李斌在內部信要求團隊“保持初心、專注行動”,並強調:“接下來我們要面對的是更高維度的競爭,不能有短板,也不可能速勝。”多年來,因自身服務業務獲得大量高端用户口碑,蔚來反而不那麼聚焦主業,尤其近年來在業務佈局上,似乎顯得有恃無恐、勝券在握,開始隨意出牌。多年虧損,蔚來的攤子沒有太多收縮:從電池、芯片、手機等新項目,加上智能化、能源、用户相關等原有業務板塊擴充,蔚來似乎無所不在。

一直以來,李斌崇尚長期主義,多次將蔚來與特斯拉和亞馬遜作對比,認為多年虧損,不足以影響特斯拉和亞馬遜都能成為偉大的公司。面對質疑,李斌先前也表示:“不為未來做投資的公司,當下會好一些,但是一定會失去未來。”可在同樣虧損超10年的特斯拉身上,馬斯克展現出對成本的極致管控,則有着完全不同的姿態。從這點上説,盈利是結果而非起因,當下蔚來更需關注的,還是成本控制成本,力出一孔,聚焦主業的命題。此時,如何儘快帶着蔚來走出虧損泥潭,成為了李斌的階段性重任。被寄予厚望的樂道,先前推出後由於交付遲緩,實際也造成了用户的流失,這樣的問題並不新鮮:2021年,不少蔚來的老車主,一度面臨了長度半年以上的ET5尷尬的交付時長。而蔚來2024年仍不高效企業內部組織能力,無疑也成為樂道上市後未能達成預期的重要原因。從這點上説,前半生大量成功商業經驗支撐起了蔚來創始人李斌的隨和,御下不嚴,以及戰略發散,以至於人們時常以“老好人”稱其一聲斌哥。可現在蔚來拖拉的節奏,或許也與李斌本人對內部的過度寬容,甚至於放任、紊亂,不無關係。今年2月底,蔚來員工發佈長文,提出十條建議,呼籲公司應儘快從務虛轉化為務實,以市場為導向,拒絕幻想和口嗨,集中資源,直面現實。其中不少言辭激烈的批評、質疑直指李斌。隨後,李斌在評論區回覆:“謝謝大家的建議,提升全員經營意識,從我自己做起。”緊接着,李斌還將此信推送給了集體員工,進行了置頂。自此,李斌迅速求變,開始了一場基層變革,整理部門、收縮業務、降本增效,開始以結果導向替換項目分肉制度,自己親臨一線,深入供應鏈管理,並喊出“每一分錢都要聽到迴響。”當然,種一棵樹,最好的時間是十年前,其次就是當下。不過,種樹的重點始終是種樹的人,而非人種的樹。從這點上説,相較先前小鵬汽車那場幾乎上不封頂的人事調整,李斌的下一步變革,是否會走入深水區呢?