險資入局創新藥:魔幻與現實_風聞

阿尔法工场金融家-追踪保险银行业圈内动态,分享有料有价值洞察见解。1小时前

導語:監管有意引導險資做創新藥的“耐心資本”。醫藥行業對此振奮不已,而保險行業則顯得冷靜而謹慎。

3月19日,中國創新藥企舜景醫藥研發的全球首款急性心梗抗體藥SGC001獲FDA快速通道認證,成為繼CAR-T療法後又一“出海標杆”。

這一突破不僅意味着中國創新藥國際認可度提升,更直接拷問國內支付體系——商業健康險能否承接此類高值藥品的覆蓋需求?

目前按照市場測算,若SGC001單針國內定價1萬元,遠超基本醫保承受範圍。而正在推進的丙類目錄政策。恰為此類藥品開闢商保支付通道。

醫保控費與創新藥支付瓶頸形成雙重擠壓,也帶來機遇。2025年商業健康險正迎來歷史性拐點。

自2024年國務院辦公廳《深化醫改重點工作任務》首次明確“基本醫保與商保二元發展”,到2025年初國家醫保局宣佈年內推出首版丙類藥品目錄,政策組合拳正重構商保生態。

這場變革既是對“惠民保賠付率不足50%”現狀的破局,更是商保從醫保“補充”邁向獨立支付主體的關鍵一躍。

今年2月底,兩份支持創新藥發展的徵求意見稿,再次在保險行業激起波瀾。在推動商業健康保險和丙類目錄的聯動基礎之上,監管更是有意引導險資做創新藥的“耐心資本”。

醫藥行業對此振奮不已,而保險行業則顯得冷靜而謹慎。

對於保險公司而言,如此大規模的投入到底是打開新業務邏輯的“潑天富貴”,還是一條充滿荊棘的探索之路?

01 變革之年

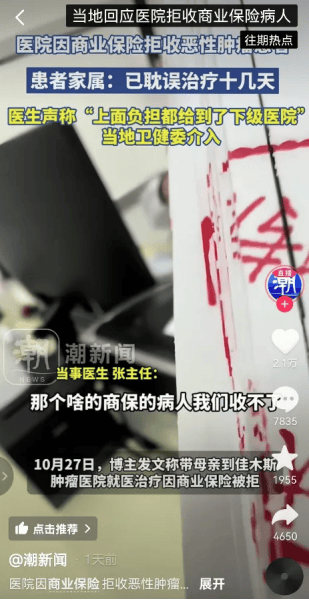

即便醫療費用“夠得上”起付線,也不一定能用得上商業保險。

一個現實且殘酷的案例是,某網友母親因購買了商業健康險而被醫院拒收,耽誤十幾天無法得到治療。

業內人士分析,醫院拒收,可能是因為擔心該患者因為有商業保險“兜底”而選擇價格更高的藥物和設備,從而超出DRG/DIP政策下醫院可承擔的成本範圍。

“有商保卻遭醫院拒收”的案例背後,折射出商業健康險的深層困境:覆蓋範圍囿於甲/乙類藥的產品設計,已難以匹配DRG控費下的臨牀需求,甚至是一種“負作用”。

即使患者出於治療需要,自願購買高價藥物或接受高端醫療服務;眼下以醫保體系為支持的商業健康險,大都為其無法提供保障。

為提升商業健康險的附加價值,2021年中國保險行業協會啓動了商業健康保險目錄項目的研究。但多年來,該研究僅停留在行業自發探索階段。

人保健康、泰康人壽等保險公司,曾各自制定過特藥目錄、慢病藥目錄和專丙類藥品等目錄。然而,各家保司保障範圍差異較大,未有行業統一標準。

2025年1月17日,國家醫保局宣佈“首版丙類藥品目錄將於年內發佈,並作為基本醫保目錄的補充,聚焦“臨牀價值顯著但價格高昂的創新藥”。

丙類目錄的設立,為此前難以進入醫保高價創新藥提供了支付渠道,且不受DRG限制。

而目前以甲類和乙類為支撐的商業健康險設計,如丙類目錄成功出台,也必須隨之迭代,方可發揮其差異化優勢。

02 1.75萬億增量資金

2018年後,創新藥企業如不能進入集採名單,基本上就失去了國內公立醫院這塊大蛋糕,為後續研發和應用動力帶來不明前景。

自去年3月以來,這一局面或得以改善。政府工作報告連續兩度提及“創新藥”,並明確下一步支持方向,其中具體提出,“健全藥品價格形成機制,制定創新藥目錄,支持創新藥發展”。

今年2月底,有兩份徵求意見稿在業內流傳,其一是《關於醫保支持創新藥高質量發展的若干措施(第二輪徵求意見稿)(簡稱創新藥高質量發展)》,其二則是《關於完善藥品價格形成機制的意見(徵求意見稿)》。

其中,《創新藥高質量發展》文件明確提出:“採取有效措施鼓勵符合條件的商業健康保險將丙類目錄藥品全部納入保障責任範圍”。

此前,商業健康險的設計以醫保體系為支撐,一直以甲類和乙類藥的醫療費用覆蓋為主。如新政實施,以丙類藥為主的創新藥賠付責任,或將由迭代後的商業健康險承擔。

2023年,商業健康保險整體賠付僅為3000億元,佔全國醫療總費用的3.3%。在不考慮其他因素下,如果險企直接將丙類高值藥品納入保障範圍,賠付率可能會大幅上升,甚至影響盈利能力。因此,險企需要在成本優化、產品設計和風險管理上進行深度調整。

在流傳的上述第二份意見稿中,創新藥企長程融資這一問題,也同樣將藉助於險資之手。

《關於完善藥品價格形成機制的意見(徵求意見稿)》第二部分“發揮市場決定性作用,支持創新藥高質量發展”第一條規定:“鼓勵商業保險公司設立創新藥產業投資基金,或明確現有投資基金對創新藥產業進行重點投資。

值得注意的是,該文件中所提到“涉創新藥權益類投資規模達到上季度末總資產5%的,視為創新支持型商業保險公司。”

作為對價,該類型公司可得到税收政策優惠、大病保險承辦、城市定製型商業健康保險合作、探索允許職工醫保個人賬户購買其覆蓋高水平創新藥的保險產品等支持政策,並在有關商保產品結算支付一站式清分、醫保商保同步結算、醫保商保數據共享等方面獲得支持。

監管為險企與創新藥企搭橋,用意明確。不過,對於需要拿出真金白銀的保險公司而言,利益權衡也同樣重要。

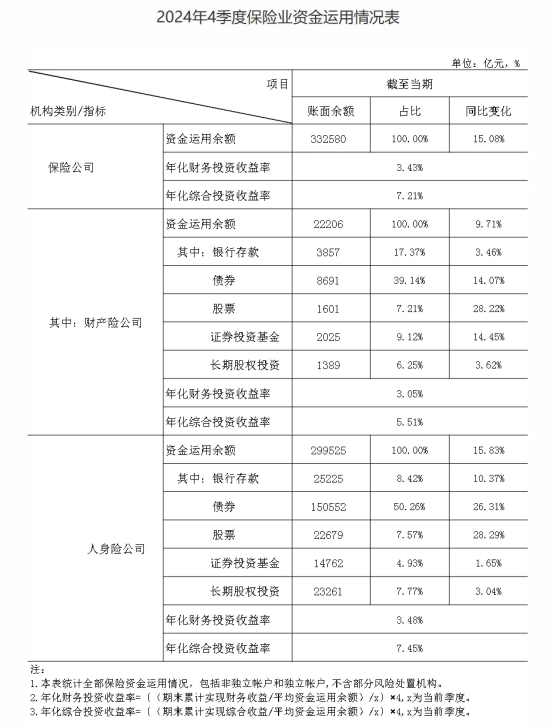

根據國家金融監管總局披露的數據,截至2024年末,保險業總資產35.91萬億。5%的總資產,意味着將要向創新藥領域投入約1.75萬億元。

從2024年4季度保險業資金運用情況表來看,人身險公司股票投資2.3萬億,佔資金運用餘額比7.57%;基金1.47萬億,長期股權投資2.3萬億。

擬投向創新藥的1.75萬億,無論是一級市場還是二級市場,幾乎佔股票投資或長期股權整體投資的78%。這對向來謹慎的險資風控系統和投資策略,提出了新挑戰。

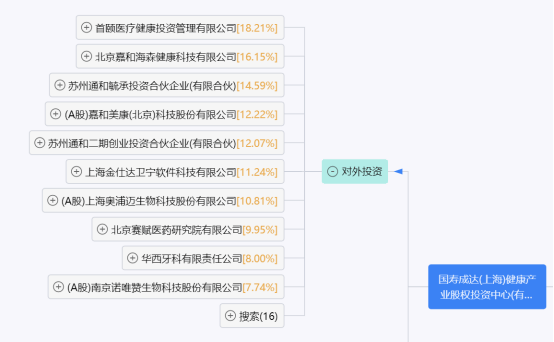

從2016年11月成立至2024年8月末的八年來,該基金已簽約金額約194億元。在其簽約的64家醫療健康企業中,有19家企業上市,上市比例不到30%。

該基金總規模500億元,相對國壽集團數萬億的總資產規模,微乎其微。但如以其旗下商業保險業務的公司,如國壽財險和壽險,則必須藉助集團的資源方可實現。

03 待更強勁東風

在當前醫保控費、商保尋求增量、藥企期盼資本的背景下,藉助險企有型之手是一種必然思路。

有業內人士樂觀預期,多數保險公司將參與其中,具體落地規模,險資的投研團隊將以投資價值評估決定。

不過,也有接近險資的人士感到不可思議:一萬多億去投高風險創新藥,“看起來十分魔幻”。

就利益交換而言,在投資之外的收穫,目前政策支持細則尚不明確,且超出了醫保部門的權限範圍。

前述提到的“對價”中,税收優惠涉及財政部職責,醫保局話語權不大;大病保險承辦已運行多年,總體呈以“保本微利”方式實現持續運營。

而城市定製型商業健康保險合作,也就是惠民保,2023年保費規模約為100億元,佔比較小。允許職工醫保個人賬户購買覆蓋高水平創新藥的保險產品,從上海的滬享保試點來看,客户更看重的還是投保性價比。

至於商保產品結算支付一站式清分、醫保商保同步結算,目前品種還較為單一,如全面放開,前提還是要產品性價比高、能吸引客户投保。

業內人士認為,此次徵求意見稿提及到的“醫保商保數據共享”,其實更具有含金量。

商業健康險的變革之路,最大的障礙實則在於醫療數據的碎片化。由於信息不對稱,投保人與保險公司之間存在大量道德風險和逆向選擇。

眼下商業健康險為適應丙類目錄而變革,雖然產品賣點增大,但丙類目錄對應的病症多為重大疾病,控費成為關鍵問題。

通過共享醫保數據,保險公司可更準確地評估投保人的風險水平,制定合理保費和保障方案,並進行合理定價。

如實現創新藥與商業健康險共贏的局面,或許還需要更強勁的東風。