沒錢消費可以分期啊!4000家銀行血拼消費貸砸了網貸的鍋_風聞

柴狗夫斯基-4分钟前

Pura X發佈之前,餘承東可以説吊足了大家的胃口,什麼全新形態、新物種、人人都能買得起,更是拉出來華為二公主拍攝廣告片宣傳。

可當發佈會上Pura X價格公佈的那一刻,全場沉默了,説好的人人都能買得起,竟然是7499元起步,有網友表示,突然被某大廠開除人籍了!

自然,從發佈會後到現在,餘承東還在社交媒體上持續捱罵!餘承東也很例外、罕見的公開回應質疑:「謝謝大家的批評」「我這個人情商比較低」……

而值得注意的是,在發佈會上公佈價格後,面對台下的尷尬氣氛,餘承東在台上表示,平台提供了免費分期,一個月只要600。

好傢伙,這思路一下就打開了,一下子拿不出去那麼多錢,分成12個月付,那不就真的人人都買得起了?

看來**,貸款消費現在成了當下刺激、提振消費最好的解法了**?這不,在分期後人人都能買得起的Pura X外,這一段時間**,銀行放貸可以説,接過了網貸機構的衣缽,放貸放瘋了。**

就好比今天的一個熱搜,4000家銀行大戰消費貸……

事實上,在這條熱搜之外,柴油們最近有沒有明顯的感覺,就是銀行打來的放貸電話正在頻繁地變多。

比如小柴,過去的一週內,就接到了不下15個類似的電話,有建設銀行的、農商銀行的、寧波銀行業、工商銀行、招商銀行的……

且與網貸機構的放貸用AI電話不同,銀行這一次血拼消費貸,那可真是下了血本,均是真人打電話,而且還是銀行員工的手機號,還不是座機,在電話那一頭,他們都將利率怎麼低趕在你掛電話之前説出口。

當然,打電話還不算啥,銀行現在都開始地推了,比如有網友表示:這個月至少6家銀行來辦公室給我們上門辦理消費貸了。

那麼**銀行們到底是怎麼血拼消費貸的呢?**主要兩個方面,一是額度足夠的高,高到能隨便在三四線城市付個首付;二是,利率足夠的低,低到公積金房貸利率都得羞愧的低下頭。

據媒體報道,在這一輪廝殺中,四大行和地方銀行、商業銀行幾乎全部參與。

江蘇銀行率先推出年化利率2.58%的消費貸產品,而隨後,北京銀行的消費貸為部分客户發放限時優惠券後利率可降至年化2.5%,寧波銀行不甘示弱,在疊加優惠券後的情況下利率更是殺到了2.49%。

當然,這還不夠,內卷加劇的銀行消費貸,為了拉客户,還玩起了拼多多的套路。

比如北京農商銀行甚至還搞出了貸款的「裂變」和「團購」,只要湊齊20人,就可以團購旗下某貸款產品,最高額度60萬元,最長時長7年,最低利率可低至 2.68%。

看到這裏,小柴的第一感覺是,它們為了讓你花錢,順便賺錢,真是豁出去了啊;第二感覺是,這是要砸了網貸機構的鍋啊,那些靠放網貸賺的盆滿缽滿,喝人血的互聯網平台,好日子怕是要到頭了!

這兩年,隨着房地產市場的低迷,加上房貸利率的持續下降,銀行業可以説再沒有以前那種日子了。而在人們信心不足的前提下,有錢的哐哐往銀行存錢,銀行可以説愁到鬍子都快變白了。

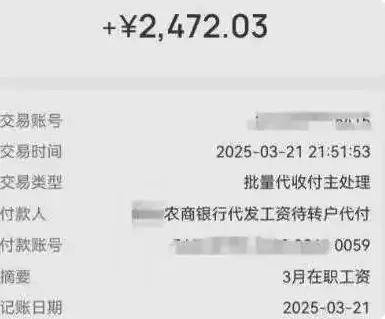

而此外,昨天,還有一個關於銀行員工哭窮的熱搜:銀行員工哭訴2472元的月薪連房租都不夠交。

該員工表示:「最崩潰的是月末對賬日,連續12小時盯着屏幕,回家路上腿都是飄的。」

然而在銀行小姐姐哭訴工資不夠交房租的另一面,去年一年,整個銀行業都在哭窮,降薪的熱搜是一個接一個。「30萬年薪的銀行員工要過緊日子、苦日子了?」

不管怎麼説,銀行人到底有多難,我們沒法判斷,但至少以前那種好日子真沒有了。

於是我們看到熱搜上除了4000家銀行大戰消費貸的這個話題,還有一個就是「錢存越久越虧正在成為現實」……

與此同時,政策向,關於助推消費貸的政策是一個接一個,比如剛剛出台的新政顯示,消費貸的上限從30萬提到到50萬,時間由五年延長至七年。

而這些熱搜話題,心照不宣的傳遞着同一個信號,就是求求你們花錢吧,沒錢的話,貸款花錢吧!

然而,看到這一個個熱搜話題,吃瓜羣眾們坐不住了!銀行需要你們救,消費需要你們救……可是誰來救救我們的收入。

有人表示,我不消費是因為缺少刺激嗎?是因為沒有網貸額度?看着別人豪車嫩模、江景大平層,我受到的刺激還不夠嗎?不消費還不是因為沒錢,消費貸你就是給我放一百萬,我也不敢貸啊!

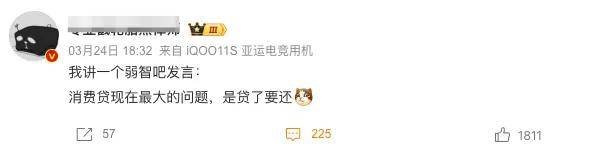

還有網友則表示:「我講一個弱智吧發言:消費貸現在最大的問題,是貸了要還」

可不是嗎?這錢是要還的啊!有多少人屁股後面還跟着房貸車貸,關鍵還面臨着就業危機。

不消費的關鍵,不是因為貸不到款,而是掙不到錢,一套房子榨乾了一個家庭未來三十年的消費能力,現在又喊着讓大家貸款消費,繼續透支未來,誰有這個信心,誰有這個膽量?反正小柴是沒有。

也有網友認為,要提振消費、促進大家辦貸款的積極性,唯一的解法就是提升大家的收入,給大家未來可以賺到錢的信心。現在這種隨時可能面臨失業、收入下滑的背景下,就算你不要利息借,也沒多少人敢借。

也有人表示,別相信銀行所謂**兩點幾的利率,都是為了吸引人放出的營銷噱頭,**利率是和個人徵信掛鈎的,每個人的利率都不一樣,你實際去操作,能申請到3%-5%左右,就謝天謝地了。「實際成功率並不高,大部分都會被卡脖子」……

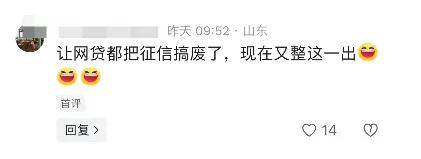

也有網友則表示:我徵信都被網貸搞爛了,你現在給我整這一出。

我們也不難看出,**不管銀行怎麼卷,消費貸這門生意現在沒有預想得那麼好做。**一來,大家的收入實際上都是在下降的,二來,很多人房貸車貸還鎖定了未來幾十年。

當然,還不排除那些靠網貸續命的年輕人,數據顯示,我國網絡借貸用户規模已突破6億,其中年輕羣體佔比超過70%,那麼對於這羣人來説,**就算借到銀行低利率的消費貸,也是去補網貸的窟窿,也很難流入消費市場。**

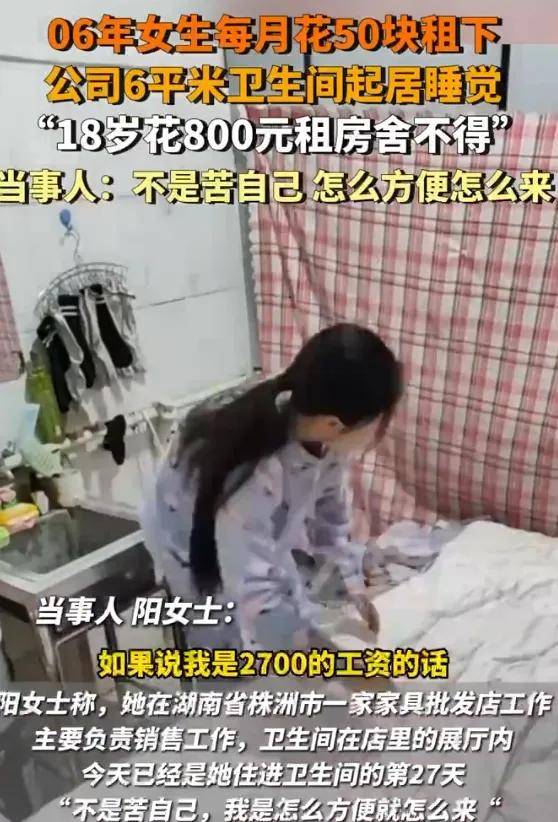

更關鍵的是,在核心消費羣體年輕人中,如今大量的年輕人都過起了低慾望生活,比如昨天的一個熱搜,06年女生每月花50元租下公司衞生間起居睡覺,原因是房租捨不得。

而這也是無數低慾望生活年輕人的一個縮影,減少不必要的開支,不被消費主義洗腦,已經刻在了這屆年輕人的骨子裏。

但我們也不能否認,銀行降低消費貸利率,必然還是存在大量需求的,而這個需求,**無疑將對網貸機構來個釜底抽薪,**畢竟利率相比動不動百分之二三十年化利率的網貸機構,銀行消費貸的l可以節省至少80%的利息成本。

那麼網貸機構們還怎麼玩?所謂的互聯網的盡頭是放貸,難道在這裏看到了終局?

要知道,擱以前,一般人還真很難從銀行這裏借出來消費貸,而消費者不得不去找高利率的網貸機構,銀行來這麼一出,約等於是給網貸機構來了個釜底抽薪。

早些年,咱們有頭有臉,但凡有點流量的互聯網公司,不管做手機的,還是做電商的、做外賣的、網約車的、甚至拉貨的、旅遊的,做共享單車的、看視頻聽音樂的,都在放貸……

於是我們的生活裏,寫滿了貸款這個字:沒錢租房,有租金貸;沒錢買手機,有白條,甚至還有分期貸;沒錢整容,有整容貸;想拍個寫真沒錢,有寫真貸;去找個工作,有培訓貸;沒錢結婚,有彩禮貸;孩子沒錢報培訓班、有教育貸……

譜寫出一幅「透支未來,換取當下的美滿人生……」的荒唐畫卷。而這幅畫卷,可能網貸機構沒得玩了,但轉手又被銀行捧上了主位。

而你的手機上,最古老的功能電話和短信,似乎成了網貸機構的主場。

而這些有頭有臉的互聯網公司,都憑藉放貸賺的盆滿缽滿。

就比如**周鴻禕執掌的360,主業虧得一塌糊塗,但靠放貸,三年就賺了140個億。**數據顯示,此前,奇富科技將近495億元的營收創造了超過140億元的歸母淨利潤。

然而,這些網貸機構的暴利怎麼來的,想必大家都知道,那就是踩着紅線的年利率,以及各種砍頭息、服務費。比如,周鴻禕的奇富科技,數據顯示,其最高年利率可達23.735%

自然,什麼京東白條、支付寶花唄借唄,以及一眾互聯網平台上的網貸產品,利率均不低,比如頭部網貸平台支付寶借唄的年化利率範圍為5.475%至24%,部分網友的實際截圖反饋顯示,借唄利率在10%至20%之間的居多。

至於什麼借貸寶、拍拍貸這種專門搞網貸的的那就不用多説,利率只能更高,一些黑網貸平台,年華利率更是達到百分之一萬多。

比如前不久衝上熱搜的一個話題,在app上填寫個人信息就被平台強制放貸1560元,17天后需還款15324元,借款年利率高達18943.5%。

還有小柴此前寫過的爆文案例,「年息2130%,95後搞網貸收割小鎮青年殺瘋了」「年息2130%,95後搞網貸收割小鎮青年殺瘋了」

然而,當銀行集體下場,將消費貸的門檻無限降低、利率降到腳裸後,這些網貸機構還有生存空間嗎?

怕現在,那些放貸的互聯網平台,已經哭暈在廁所了吧!而互聯網,憑藉放貸賺的盆滿缽滿的好日子,也終於到頭了……

但不管怎麼説,貸款消費這個透支無數人未來的玩意,還在持續的發瘋,只不過是主角換人了罷了,年輕人也只不過是從困在網貸裏,轉移到了困在銀行的消費貸裏罷了。

柴狗夫斯基©️

作者|小柴貳號

編輯|譚松