新的信貸政策,到底是機會還是陷阱?_風聞

雾满拦江-雾满拦江官方账号-当代著名畅销书作家,天使投资人,腾云智库成员1小时前

文 | 霧滿攔江

(01)

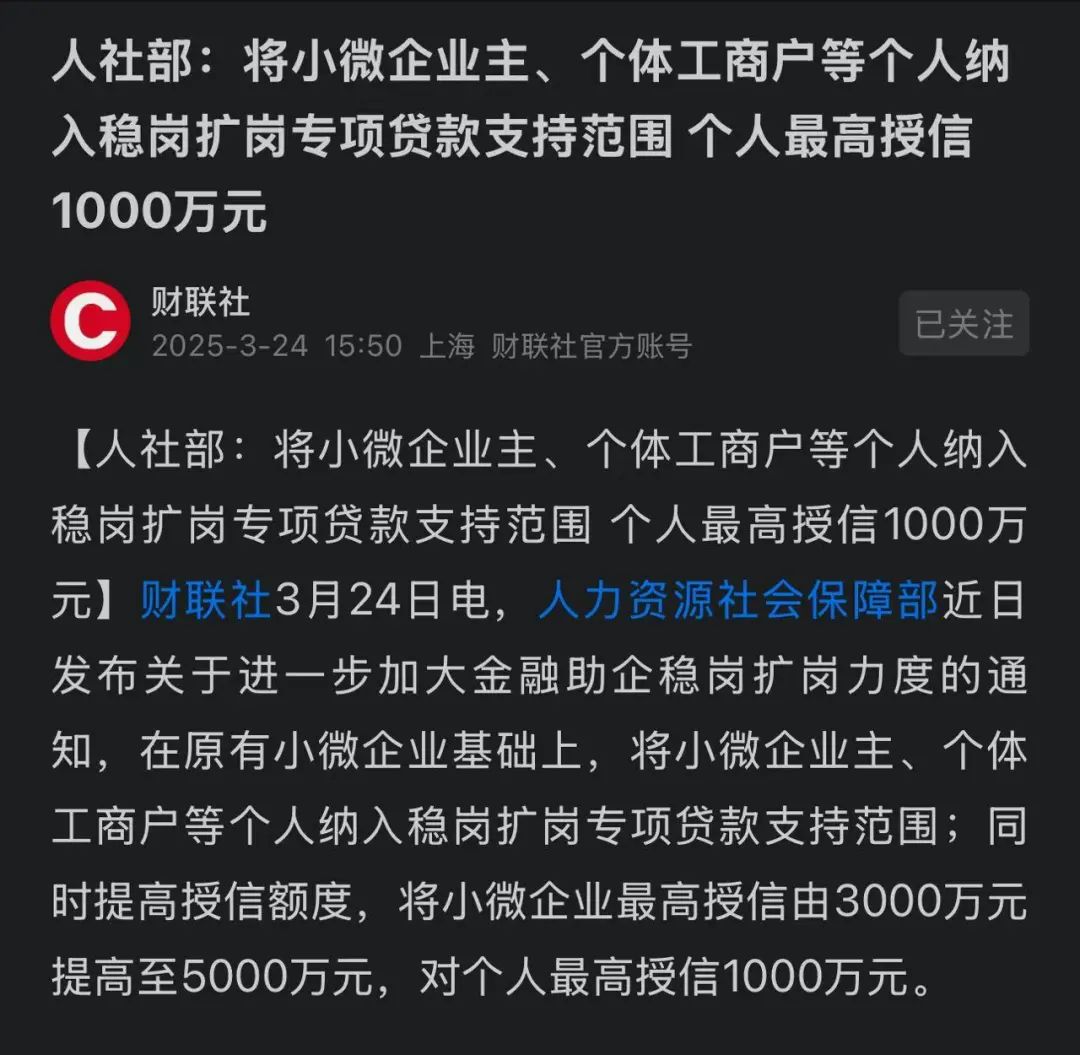

今天一覺醒來,人社部丟出一顆重磅“福利炸彈”:

——個體户、小微老闆們,最高能貸1000萬,穩崗擴崗支持來了。

不少人一看這數字,差點沒把手機砸了,激動得鼻孔都在冒金光。

這年頭貸點便宜錢可不多,但等等,慢着。

你以為這是天上掉下的餡餅?很可能是命運伸來的一隻手,在下你這盤經濟大棋。

——這世上總有些政策,解決的,是你根本沒意識到的問題。

它背後藏着的,不是錢,而是人性。

(02)

中國有1.25億個體户,還有數千萬小微企業,撐起了中國經濟最細密的“毛細血管”。但這些企業,有個共通的生存之痛:

——貸不到錢。

銀行看見小微老闆就像見了債主的親戚,避之不及。不是不想借,是查不動。

一家小企業,銀行要花幾周背調成本,搞不好還要探訪、訪談、看三代。幾十萬家企業一上來,銀行算一算賬,成本太大,利息還不夠背調成本的,妥妥坑爹。

於是聰明的銀行選了另一條路:借錢給大企業,搞定幾家,今年的kpi就完成了。

——小微企業只能自生自滅,明明有點子、有機會,卻因一張借不到的鈔票死在黎明前。

説到底,原因還是成本和風控策略。

(03)

那這一回,政策到底有啥區別?

額度上調只是表象,把“人”納入支持範圍,才是風向變了。

過去講支持小微,其實是支持法人企業——西裝筆挺的那種,辦公司註冊登記一應俱全。

可那羣提着菜籃子跑市場的、站夜市賣烤腸的、擺攤修手機的,這些個體工商户們呢?

他們一直是金融世界的幽靈,沒人搭理,沒人扶持。

這一次,政策直接點了他們的名:來,哥也給你點光。

——這不是送錢,是給了他們一個“身份”。經濟的暗區,終於開了盞燈。

(04)

再香的政策也有刺。

第一:道德風險。

低利率+高額度,吸引的可不僅是創業者,還有一羣算盤珠子轉得飛快的投機客。

他們不想創業,只想套利,甚至搞點“貸了就跑”。

這就是經濟學講的逆向選擇,能借到錢的,反而不是最該借的人。

政策裏説“風險可控”,其實就是:我要設計個連我媽都猜不透的風控系統,防你來搗蛋。

像那個天才數學家,設計了個看似無解的謎題。看起來瘋,但他才是全場最冷靜的人。

(05)

第二:殭屍企業問題。

有些企業,早就成了“樹樁子”,不長葉也不發芽,你澆再多水它也不回春。

但識別這些企業,需要花大價錢。

怎麼判斷它是真的病了,還是裝病騙藥?這不是政策能一刀切的事。

這考驗的是執行者的眼力、心力,還有一絲絲的運氣。

——這不是制度漏洞,是現實泥潭。

(06)

那別的國家怎麼搞?

美國有SBA貸款,日本有政策金融公庫,德國有KfW。

他們也走過彎路,翻過車。現在算是摸索出三大秘訣:

一,篩人得準,別亂發飯票;

二,各方共擔風險,誰都得疼點;

三,有入口就得有出口,不能讓企業永遠賴在政策奶瓶上。

這些經驗,不是教材裏讀來的,是一個個真金白銀換來的。

(07)

歸根結底,政策和人生一樣:

——不是講理,而是講平衡。

市場有分配的高效,但也有盲點。

政府來插手,不是拆機器,是幫它除鏽。

就像拍集體照,你説總有人眨眼?不怕,有人自有辦法。

怪問題,要用怪辦法。

(08)

對個體户和小微企業來説,這是機會。

但是:

錢是借的,不是送的。債務如刀,握好了開山立業,握不好切了自己。

別被低利率衝昏頭腦。

就像那個練了兩年功夫的妻子,回頭收拾暴力老公——武力是一把劍,關鍵在誰的手裏。

機會不會成就你,使用機會的方式才決定你的命運。

(09)

宏觀來看,這政策反映了一件事:

中國經濟,正從“靠大靠重靠快”的舊船上,跳到“靠小靠輕靠活”的新船上。

這是成長的陣痛。

你不能總住在父母家,也不能總仰望BAT。

世界屬於那些站在街角、用雙手打拼的人。

而這個政策,或許就是對他們的回應。

——你值得擁有被看到的權利。

(10)

政策沒有“如果”,只有“後果”。

它最終是否奏效,不取決於新聞標題,而取決於你怎麼用它。

真正重要的,不是政策本身有多慷慨,而是它能否真正疏通小微企業融資的"毛細血管",激活經濟的微觀活力。這需要政策制定者的智慧,執行者的責任,以及市場主體的理性。

讓自己成為一個解決問題的人,而不是成為一個必須要解決的問題。

這是送給每一個小微企業主的話。政策給了你機會,但如何用好這個機會,還是看你自己。

(*本文配圖來自網絡)