海歸博士帶隊,半導體行業衝出一個超級IPO!_風聞

号外工作室-关注互联网科技、新消费、人工智能1小时前

時隔3年半,這家半導體企業終於要上市了!

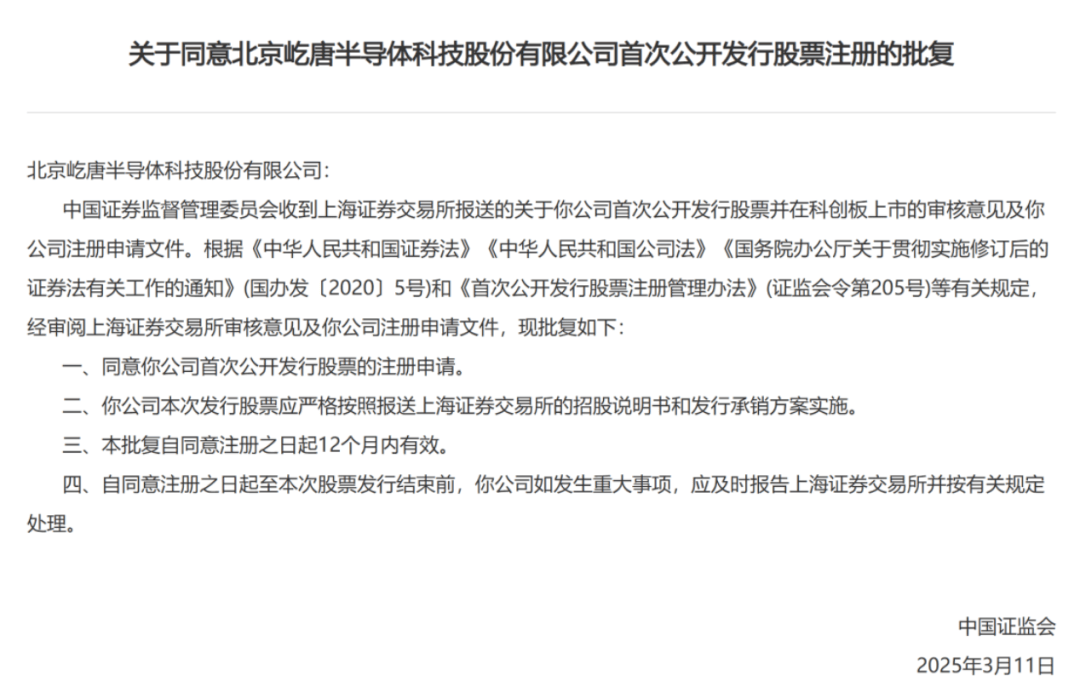

3月18日,上交所網站更新相關信息,北京屹唐半導體科技股份有限公司(以下簡稱屹唐半導體)科創板首次公開發行股票註冊獲得證監會批覆,於2025年3月24日正式生效,IPO保薦機構為國泰君安證券。

屹唐半導體的科創板上市進程可謂堪稱“馬拉松式”闖關,其註冊環節歷時三年半,期間經歷兩次重大波折。

在2022年1月,屹唐半導體因證券服務機構北京市金杜律師事務所被立案調查,註冊程序被迫暫停,次年2月恢復。沒想到到了2024年,公司原審計機構普華永道因恒大財務造假案遭重罰,公司改聘畢馬威並更新財務數據,導致IPO中止30天。

終於堅持到了2025年3月,等到了黎明,公司IPO註冊獲得了批覆,然而,公司IPO的募資額也從最初申報的30億元調整為25億元。

1、 國資主導產業破局

屹唐半導體最初是起於2016年的時候,亦莊國投主導的3億美元跨國併購案。

當時,亦莊國投的公司北京亦莊盛龍全資收購美國半導體設備企業Mattson Technology(MTI),後者成立於1989年,擁有幹法去膠、快速熱處理(RTP)、刻蝕等核心技術專利,覆蓋邏輯芯片和存儲芯片全流程設備。

收購該公司是為了填補國內高端半導體設備技術空白,而在當時,中國資本跨國收購半導體設備企業,也稱為行業的一個標誌性事件。收購完成後,屹唐半導體形成三大核心產品線。

首先是幹法去膠設備,在2023年,公司的全球市場佔有率已經達到第二的位置,直接影響芯片良率,客户包括台積電、三星等全球前十大芯片製造商。截止到2024年6月,公司的累計裝機高達4600台,,覆蓋邏輯芯片、閃存芯片、DRAM芯片三大領域。

然後是快速熱處理設備,目前也是市佔率排名第二的位置,雖然僅有13.05%,但是也僅次於應用材料(69.66%),應用於5nm邏輯芯片產線。

最後是幹法刻蝕設備,目前公司的市佔率只有0.21%,在全球排名第九,而國際前三大廠商泛林、東京電子、應用材料合計市佔率達到了83.95%,公司在技術追趕上空間大。

如今,屹唐半導體的客户羣體不斷覆蓋,台積電、三星、英特爾、中芯國際、長江存儲等國內外頭部晶圓廠都是公司的客户羣體。

2、 業績持續反彈

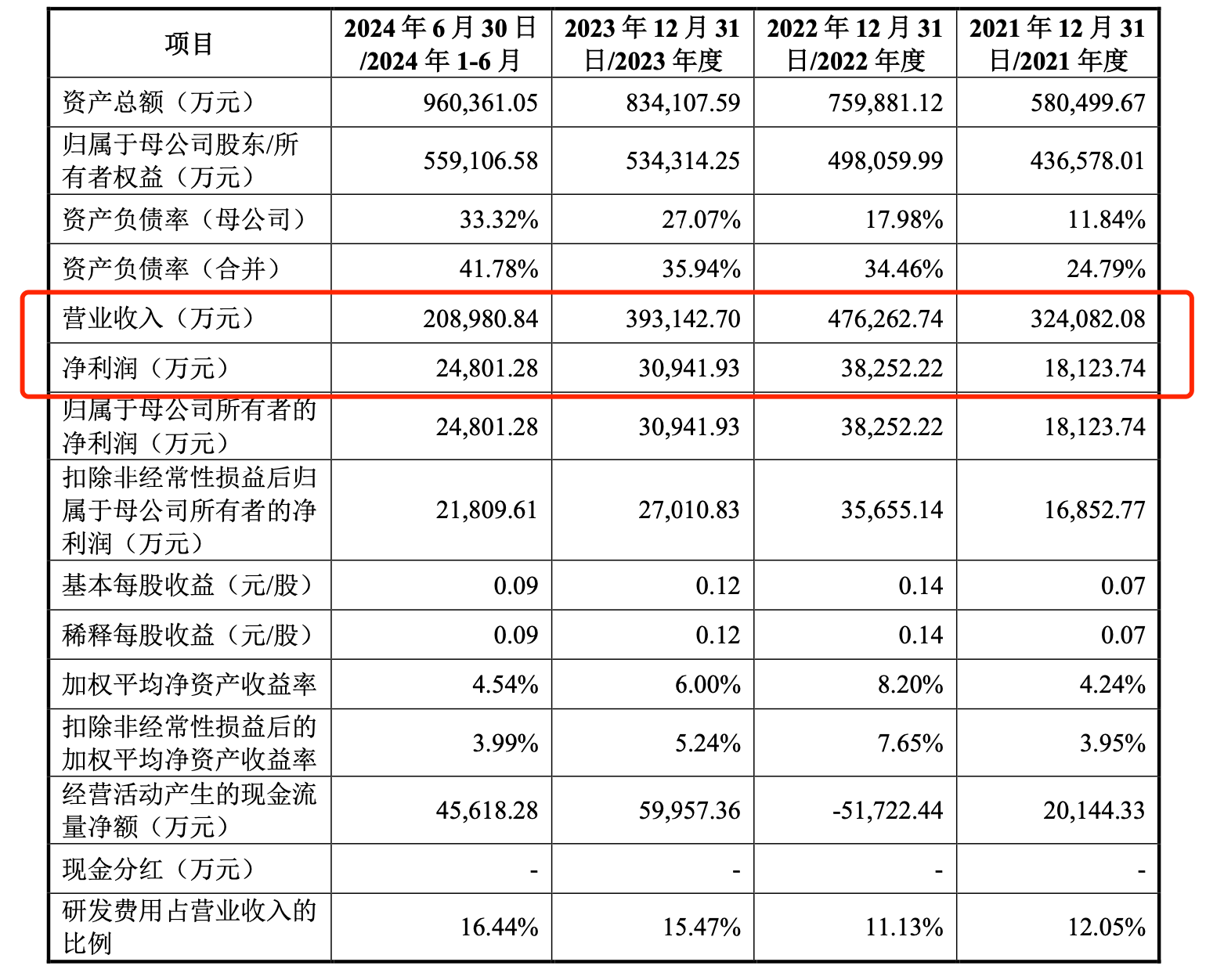

根據招股書顯示,2021-2023年,屹唐半導體的營收分別為32.41億、47.63億、39.31億元,淨利潤1.81億、3.83億、3.09億元;2024年1-9月,公司營收33.3億元,同比增長23.89%,淨利潤4.2億元,同比增長102.29%,毛利率提升4.12個百分點。

預計2024年全年屹唐半導體營收45-47億元,歸母淨利潤4.8-5.5億元,扣非淨利潤同比增59.94%-85.85%。

在研發上,屹唐半導體2021-2023年累計研發18.72億元,研發人員佔比28.68%,擁有發明專利429項。

然而,屹唐半導體的主要核心來源MTI其業績持續下滑。2021年至2024年上半年,淨利潤分別為1.23億、3730萬、2499萬、-9379萬元;作為公司現金分紅主要來源,若境外政策或經營惡化將影響股東回報能力。

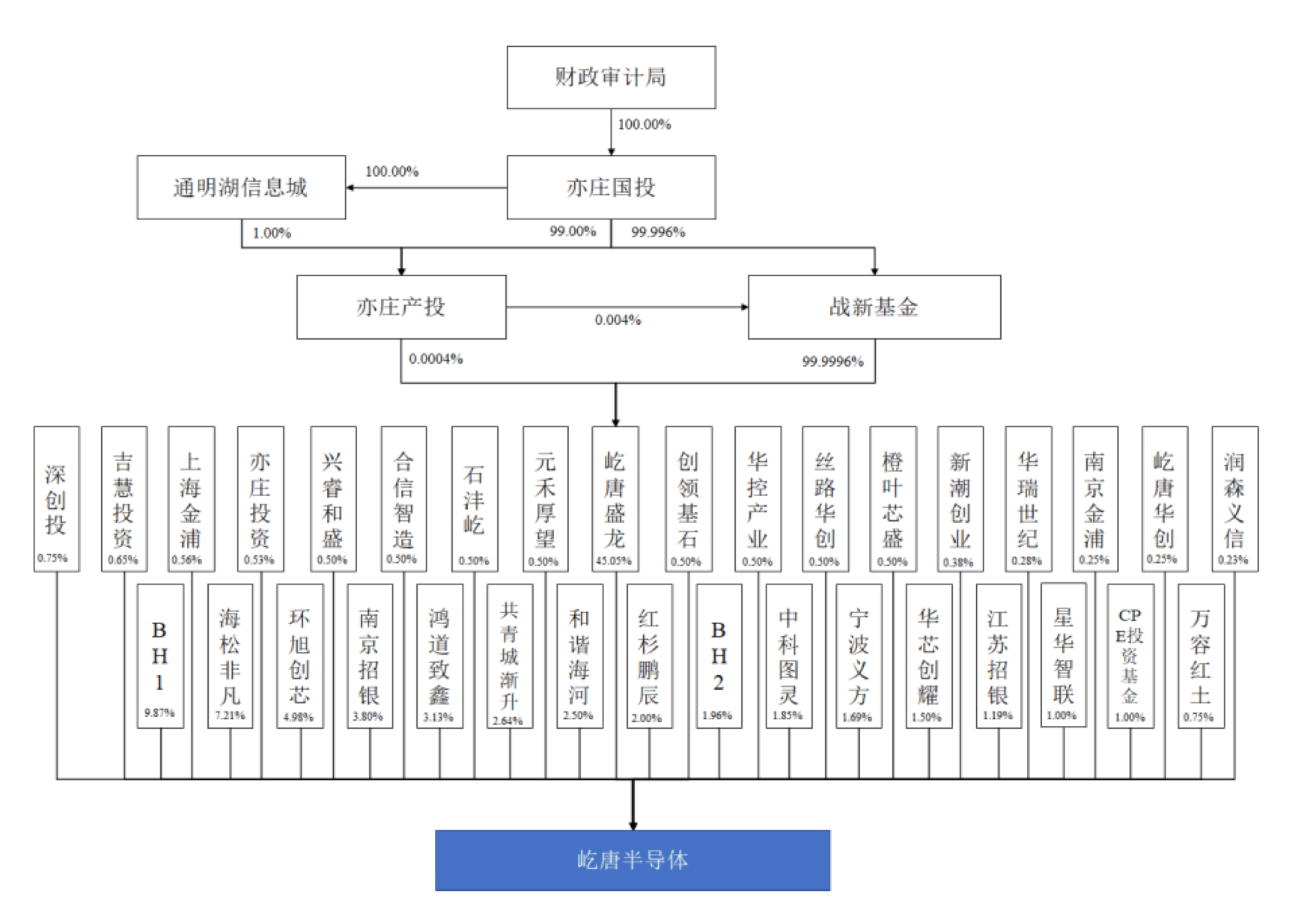

3、 國資背書,VC/PE加持

目前,屹唐半導體的實際控制人為北京經開區管委會下設財政審計局,通過亦莊國投間接控股45.05%。

公司發展期間,曾經多次拿下外部VC/PE投資。

2018年,獲亦莊國投天使輪融資;2020年:連續完成A-C輪融資,投資方包括深創投、紅杉中國、IDG資本、招銀國際、海松資本、基石資本等機構參與的三輪融資。

目前屹唐半導體的董事長張文冬,出自亦莊國投體系,主導國資戰略佈局。

而屹唐半導體的CEO陸郝安,半導體行業資深專家,早年考入中國科學技術大學物理系,此後在弗吉尼亞大學獲得固態物理學博士學位,曾任職英特爾、MTI CEO,主導收購整合,尤其是還曾將SEMICON China打造成全球最大半導體產業平台,是名副其實的技術大牛。

此次,屹唐半導體IPO募資25億元,將用來投入到三大領域。

集成電路裝備研發製造服務中心(8億元),用來擴建北京製造基地,提升幹法去膠、熱處理及刻蝕設備產能,新增研發實驗室;高端裝備研發(10億元),用來聚焦原子層級表面處理、超高選擇比刻蝕等技術迭代;科技儲備資金(7億元),用於供應鏈優化及潛在併購。

屹唐股份的上市被視為科創板加速支持硬科技的標誌性案例。其成功破局與影石創新、漢邦科技等“釘子户”企業同步推進,反映監管層對半導體等戰略產業的扶持力度加大。

隨着科創板第五套標準重啓,未盈利科技企業上市通道有望進一步拓寬,為創投退出注入信心。