在線旅遊上市公司2024財報PK 攜程領跑全球化 同程下沉深耕 途牛直播逆襲_風聞

网经文选-53分钟前

近期,攜程(TCOM)、同程旅行(0780)、途牛(TOUR) 3家在線旅遊上市公司相繼發佈2024年業績報告。對此,網經社電子商務研究中心給予解讀。

出品|網經社

作者|無痕

審稿|雲馬

配圖|網經社圖庫

PART1:營收攜程雙引擎驅動營收居首 途牛直播業務驅動復甦

PART1:營收攜程雙引擎驅動營收居首 途牛直播業務驅動復甦

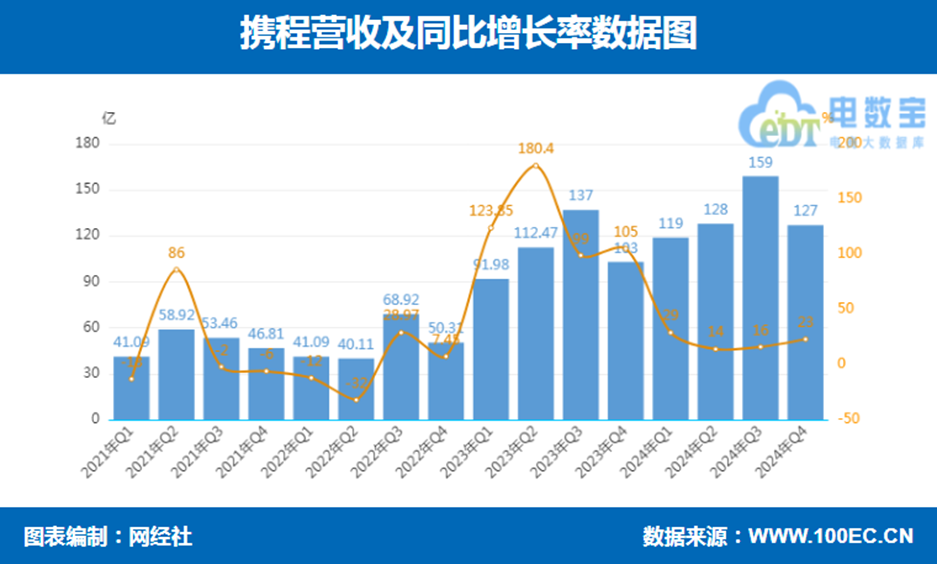

攜程2024年營收達533億元,同比增長20%,較2019年疫情前水平增長近50%,展現出強勁的復甦勢頭和持續增長能力。

從業務結構來看,公司形成了住宿預訂和交通票務雙支柱的發展格局。其中,住宿預訂業務收入216億元,同比增長25%,佔總營收的40%。交通票務業務收入203億元,同比增長10%。旅遊度假和商旅管理業務合計收入68億元,增速分別為38%和11%。

從業務結構來看,公司形成了住宿預訂和交通票務雙支柱的發展格局。其中,住宿預訂業務收入216億元,同比增長25%,佔總營收的40%。交通票務業務收入203億元,同比增長10%。旅遊度假和商旅管理業務合計收入68億元,增速分別為38%和11%。

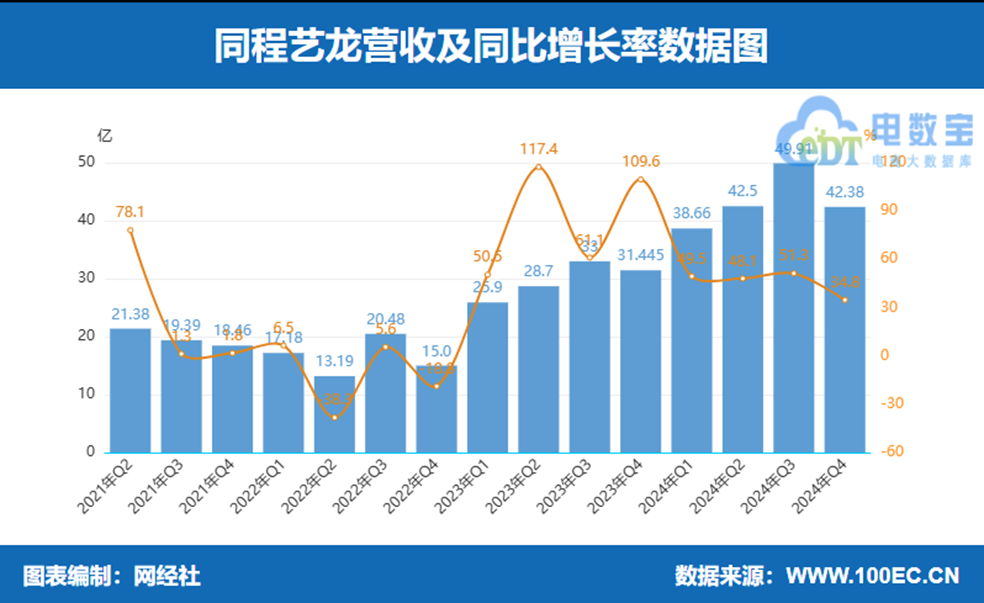

同程旅行2024年營收達173.4億元,同比激增45.8%,增速遠超行業平均水平,展現出強勁的發展勢頭。

交通票務收入72.3億元,同比增長19.9%。這一業務的增長主要得益於創新的"動態打包"策略,通過整合空鐵聯程、支線交通等資源,有效觸達非一線城市用户。目前,同程旅行年服務人次已達19.3億,在下沉市場建立了顯著優勢。

交通票務收入72.3億元,同比增長19.9%。這一業務的增長主要得益於創新的"動態打包"策略,通過整合空鐵聯程、支線交通等資源,有效觸達非一線城市用户。目前,同程旅行年服務人次已達19.3億,在下沉市場建立了顯著優勢。

住宿預訂收入46.7億元,同比增長19.7%。同時,國際酒店業務也取得突破,間夜量同比增長110%。

其他收入23億元,同比增長35.5%,其中跨境業務表現尤為突出。國際機票業務量增長130%,海外酒店覆蓋範圍持續擴大。

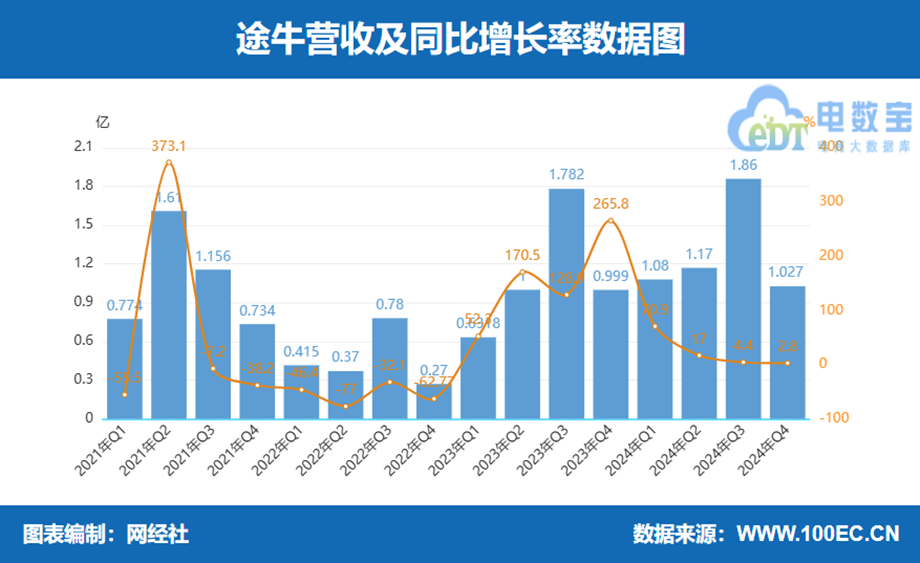

途牛方面,2024年營收5.14億元,同比增長16.4%,展現出觸底反彈的態勢。

其中,打包旅遊收入4.08億元,同比增長22.2%,佔總營收的近80%。其他收入1.06億元,同比下降1.6%,主要受金融服務業務收縮的影響。

其中,打包旅遊收入4.08億元,同比增長22.2%,佔總營收的近80%。其他收入1.06億元,同比下降1.6%,主要受金融服務業務收縮的影響。

**針對三家的營收表現,網經社電子商務研究中心數字生活分析師陳禮騰表示,攜程的營收增長得益於全球化戰略和高端市場滲透。**國際業務已成為重要增長引擎,特別是入境遊預訂量實現翻倍增長。不過,交通票務業務增速放緩,未來需要在擴大規模的同時提升變現能力。

**陳禮騰進而指出,同程旅行業務結構呈現"交通主導、住宿追趕"的特點。營收的快速增長主要依靠下沉市場滲透和交通網絡協同效應。**通過深耕縣域市場,公司建立了獨特的競爭優勢。受益於下沉市場消費升級,公司在中低星酒店領域保持領先地位。

**陳禮騰進而指出,同程旅行業務結構呈現"交通主導、住宿追趕"的特點。營收的快速增長主要依靠下沉市場滲透和交通網絡協同效應。**通過深耕縣域市場,公司建立了獨特的競爭優勢。受益於下沉市場消費升級,公司在中低星酒店領域保持領先地位。

而途牛的復甦主要依靠產品差異化和成本控制。公司主打"牛人專線"純玩團和"牛人嚴選"精華行程等差異化產品,復購率達到常規產品的2倍。這些高品質產品有效提升了客單價和用户粘性。通過聚焦細分市場,途牛找到了適合自己的發展路徑。直播電商業務的快速發展也為業績改善提供了助力。不過,規模偏小仍是主要制約因素,未來需要進一步探索盈利模式.

而途牛的復甦主要依靠產品差異化和成本控制。公司主打"牛人專線"純玩團和"牛人嚴選"精華行程等差異化產品,復購率達到常規產品的2倍。這些高品質產品有效提升了客單價和用户粘性。通過聚焦細分市場,途牛找到了適合自己的發展路徑。直播電商業務的快速發展也為業績改善提供了助力。不過,規模偏小仍是主要制約因素,未來需要進一步探索盈利模式.

PART2:利潤攜程淨利率創新高 同程下沉市場掘金

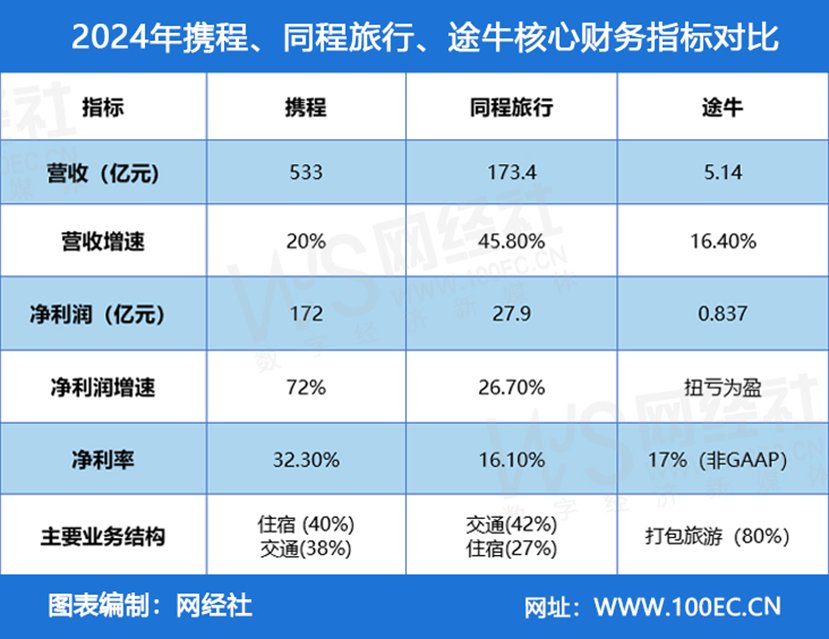

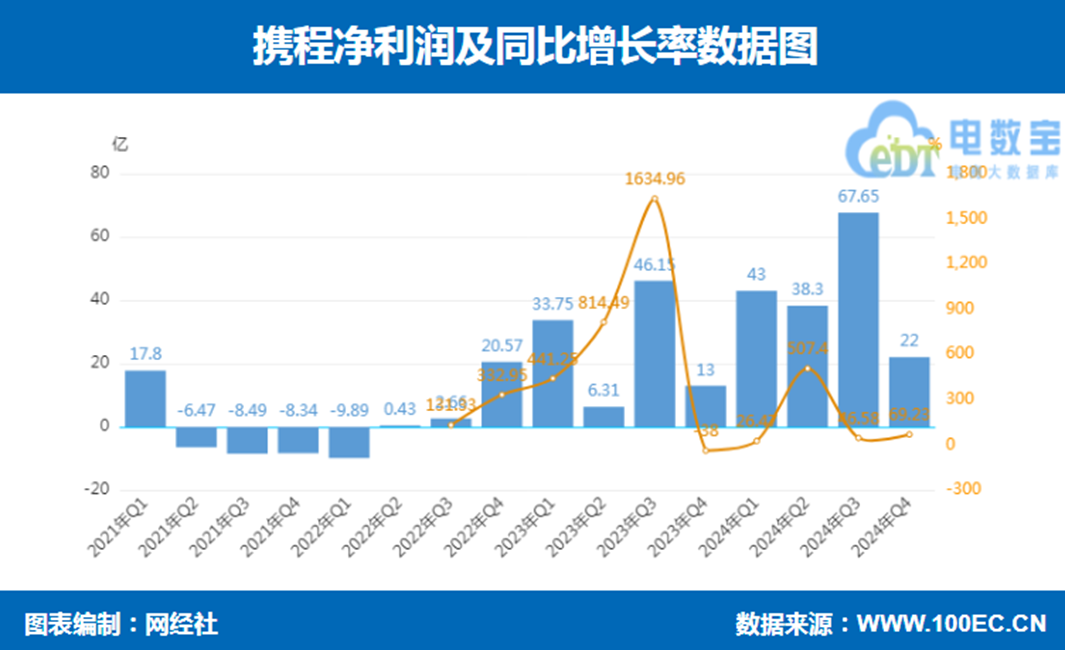

攜程2024年淨利潤達172億元,同比增長72%,淨利率高達32.3%。

陳禮騰認為,攜程這一亮眼表現主要得益於以下幾個因素:

陳禮騰認為,攜程這一亮眼表現主要得益於以下幾個因素:

**首先,高毛利業務佔比提升。**住宿預訂業務的毛利率顯著高於交通票務,隨着其收入佔比提高,整體盈利能力得到增強。

**其次,成本控制成效顯著。**銷售費用率降至22.3%,技術投入帶來的效率提升功不可沒。AI客服、智能推薦等應用有效降低了獲客成本。

**第三,國際業務貢獻增加。**出境遊和入境遊業務均實現快速增長,其中入境遊預訂量同比增長100%,這些高附加值業務提升了整體利潤水平。

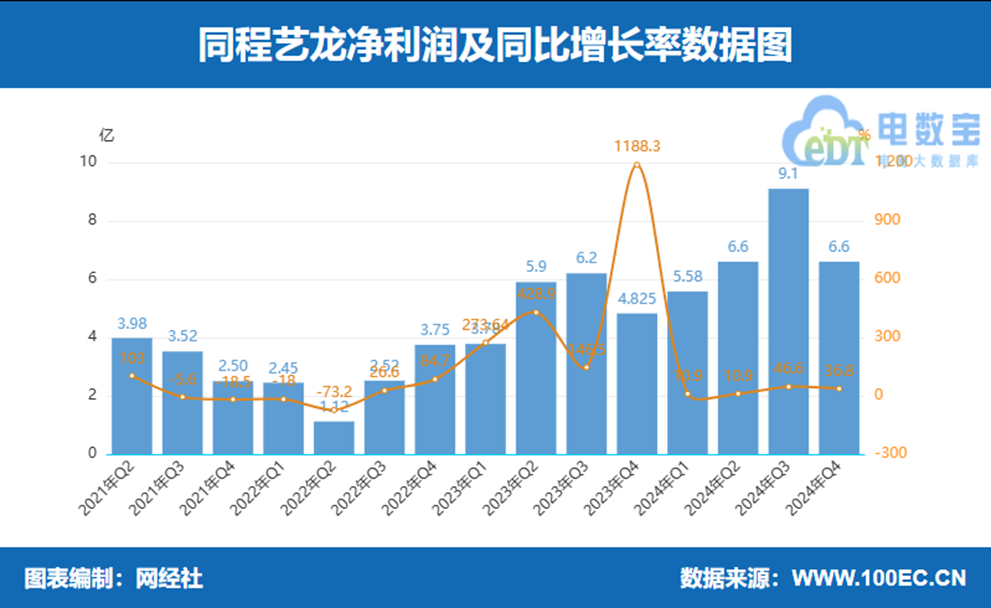

同程旅行2024年調整後淨利潤27.9億元,同比增長26.7%,淨利率16.1%。

陳禮騰認為,同程旅行2024年全年盈利的核心原因可歸結於大眾旅遊需求釋放、業務多元化拓展及運營效率提升等多方的協同效應。

陳禮騰認為,同程旅行2024年全年盈利的核心原因可歸結於大眾旅遊需求釋放、業務多元化拓展及運營效率提升等多方的協同效應。

首先,受益於國內旅遊消費大眾化趨勢,尤其是非一線城市用户規模擴大,其高性價比產品和“一站式”平台策略有效承接了普惠化旅行需求,帶動住宿、交通業務收入增長。

其次,國際業務和度假業務成為新增長引擎,國際機票票量同比激增130%,酒店間夜量增長110%。

此外,公司通過AI技術優化運營(如“程心AI”系統提升服務效率)和精細化成本控制,推動盈利能力的提升。

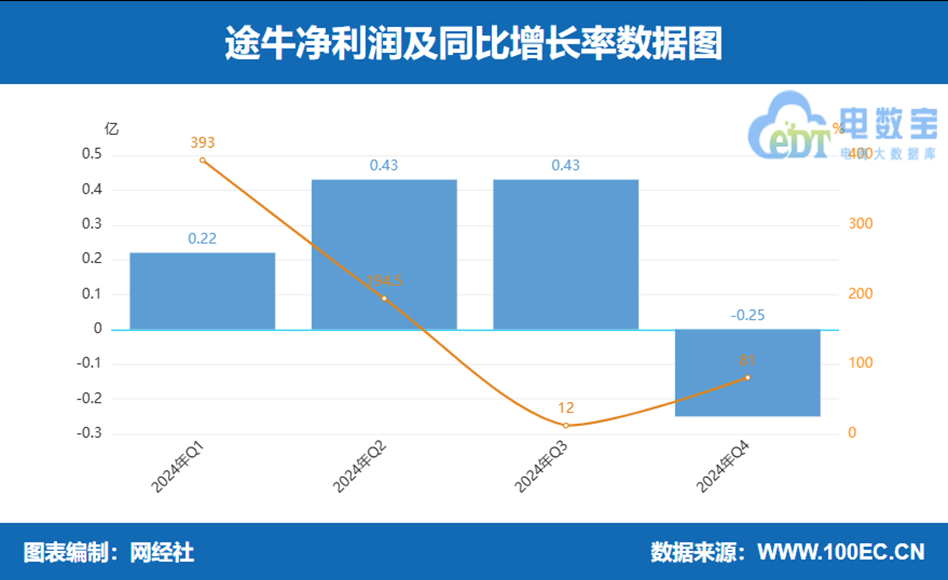

途牛2024年實現淨利潤8370萬元,成功扭虧為盈,非GAAP淨利率達到17%。

對此,陳禮騰認為,途牛 2024 年全年盈利的原因主要得益於旅遊市場的復甦、產品差異化策略、直播電商業務的推動。

對此,陳禮騰認為,途牛 2024 年全年盈利的原因主要得益於旅遊市場的復甦、產品差異化策略、直播電商業務的推動。

在旅遊市場回暖的背景下,途牛聚焦細分市場,推出“牛人專線”等高品質產品,滿足遊客多樣化需求,提高了復購率和客單價。

同時,公司大力發展直播電商業務,多平台直播交易總額超20億元。此外,途牛還通過優化運營、降低成本,提升了盈利能力,最終實現扭虧為盈。

PART3策略2024攜程、同程、途牛的分化與突圍

陳禮騰表示,攜程在2024年全球化佈局持續深化。此外,其技術創新成果顯著,“攜程問道"大數據模型應用於動態定價和行程規劃,既提升了運營效率,又改善了服務質量。通過構建技術壁壘和全球供應鏈,攜程鞏固了行業龍頭地位。

陳禮騰表示,途牛通過聚焦細分市場和創新營銷方式,找到了適合自己的發展路徑。未來需要繼續深耕垂直領域,探索可持續的盈利模式。

總結來説,2024年在線旅遊行業三家上市公司呈現出差異化發展態勢:攜程憑藉全球化佈局和科技賦能鞏固龍頭地位;同程旅行通過深耕下沉市場實現快速增長;途牛則聚焦細分領域完成轉型突圍。

未來,技術創新、供應鏈效率將成為下一階段競爭的關鍵。隨着行業從規模擴張轉向質量競爭,那些能夠在細分市場建立獨特優勢的企業將獲得更大發展空間。