從5大重點貨類看我國港口2月生產情況_風聞

港口圈-港口圈官方账号-昨天 16:38

振華Terminexus全球港口攝影大賽獲獎作品© 作者:李廣飛

振華Terminexus全球港口攝影大賽獲獎作品© 作者:李廣飛

2025年1—2月,我國經濟運行起步平穩,發展態勢向新向好。2月,受春節假期影響,除集裝箱、糧食吞吐量同比增長外,主要港口企業煤炭、原油、鐵礦石等吞吐量均同比出現下降。

一、煤炭市場

1—2月原煤生產增速加快,煤炭進口小幅增長。根據國家統計局的數據,1—2月我國規上工業原煤產量7.7億噸,同比增長7.7%。1—2月,電力生產略有下降,規上工業發電量14921億千瓦時,同比下降1.3%,其中火電降幅擴大,同比下降5.8%。據海關總署統計數據, 1—2月,我國累計進口煤炭7611.9萬噸,同比增長2.1%。

2月,市場需求方面,適逢春節假期,工業用電需求縮減,存煤可用天數大幅上升。元宵節後,工廠企業陸續復工,日耗緩慢恢復至春節前水平,存煤可用天數回落。下旬,我國大部分地區氣温震盪下降,並轉為較往年同期偏低的狀態,居民用電需求小幅增加,加之下游企業復工,電廠整體負荷增加,庫存消耗較前期增多。煤炭價格方面,節後多數煤礦恢復正常產銷,鐵路運量增加,北方港口調入量持續上升,下游需求尚處恢復階段,加之在長協保供和進口補充下,終端電廠庫存持續偏高,補庫壓力較小,調出不及調入,北方港口煤炭庫存明顯增加,但受發貨成本偏高影響,部分上游仍存挺價心態,成交僵持。下旬,主產區煤礦生產步入正軌,煤炭供給持續增加,長期的供強需弱形勢使得市場信心崩塌,沿海煤炭市場價格加速下行,創下自2021年9月以來的新低。運價走勢方面,春節期間,煤炭運輸市場基本停滯,運價底部運行。元宵節後,下游非電企業陸續開工,補庫拉運需求小幅釋放,但過剩運力依舊較多,逐步消化尚需時日,運價底部小幅波動。2月下旬,隨着外貿市場行情向好,加上節後部分船舶尚未恢復通航,市場可用運力略有收縮,尤其是即期船運價跳漲較為明顯,帶動沿海散貨運輸市場價格整體繼續回升。2月28日,上海航運交易所發佈的煤炭貨種運價指數報收949.37點,比上月末上漲5.8%,月平均值為906.41點,環比下跌3.6%。

有關統計數據顯示,2月港口動力煤庫存持續遞增。截至2月21日,55個港口樣本動力煤庫存7291.8萬噸,周環比增加49.7萬噸,其中:東北區域港口庫存284.9萬噸,周環比減少15.3萬噸;環渤海區域港口庫存3088.0萬噸,周環比增加158.4萬噸;華東區域港口庫存1138.0萬噸,周環比減少9.0萬噸;江內區域港口庫存1147.9萬噸,周環比減少43.4萬噸;華南區域港口庫存1633.0萬噸,周環比減少41.0萬噸。

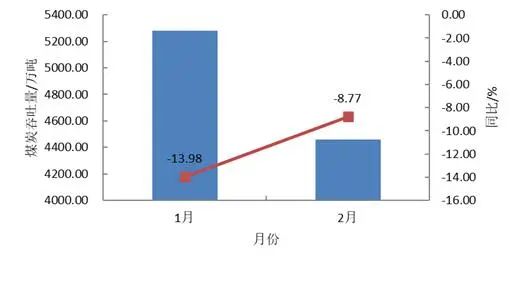

2月,中國港口協會統計的主要沿海內河港口企業累計完成煤炭吞吐量8580.15萬噸,同比下降6.7%,其中累計完成外貿煤炭吞吐量1293.62萬噸,同比下降9.4%。2025年1—2月,主要港口企業累計完成煤炭吞吐量19080.55萬噸,同比下降10.0%,其中累計完成外貿煤炭吞吐量2872.45萬噸,同比下降2.4%。2月,河北港口集團、天津港集團、國能黃驊港務、青島港集團、日照港集團、連雲港港口控股集團等北方主要煤炭下水港口企業累計完成煤炭吞吐量4460.41萬噸,同比下降8.77%。2025年1—2月,上述主要煤炭下水港口企業累計完成煤炭吞吐量9741.28萬噸,同比下降11.67%。2025年北方主要煤炭下水港口企業月度煤炭吞吐量及同比增速見圖1。

圖1 2025年北方主要煤炭下水港口企業月度煤炭吞吐量及同比增速

二、原油市場

1—2月原油生產基本穩定,原油加工增速加快。根據國家統計局的數據,1—2月我國規上工業原油產量3504萬噸,同比下降0.2%;規上工業原油加工量11917萬噸,同比增長2.1%。

國際原油價格方面,2025年2月,受供應擾動及關税政策施壓,國際油價震盪下行。2月上旬,OPEC+維持現有原油產量計劃不變,中美互加關税引發經濟增長及需求擔憂,特朗普重申提高美國石油產量,國際油價承壓震盪下跌;而美國對伊朗制裁,之前對俄羅斯石油制裁效果也顯現,國際油價反彈;此後美國原油庫存累庫,美俄就結束俄烏衝突進行和談,國際油價再次下跌。2 月下旬,俄羅斯被襲擊的石油管道流量減少,市場擔憂美俄供應中斷,加之美國成品油庫存下降支撐,國際油價上漲;但市場關注俄烏和平協議進展,伊拉克計劃重啓庫爾德石油出口,美國稱如期推進對加墨的關税計劃,同時美國消費信心指數下滑,加劇市場對需求放緩的擔憂,國際油價震盪下跌。2025 年2 月布倫特原油期貨均價為75.0美元/桶,環比下跌3.4 美元/桶,月末收於73.2 美元/桶;WTI 原油期貨均價71.0 美元/桶,環比下跌4.2 美元/桶,月末收於70.0 美元/桶。

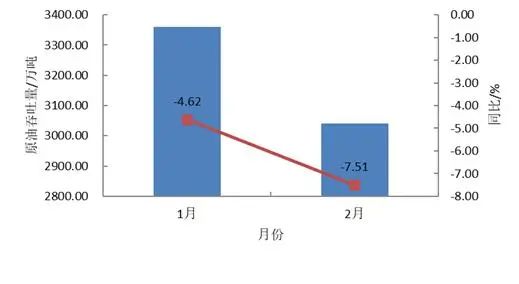

2月,中國港口協會統計的主要沿海內河港口企業累計完成原油吞吐量3386.69萬噸,同比下降7.5%,其中累計完成外貿原油吞吐量2809.91萬噸,同比下降11.5%。2025年1—2月,主要港口企業累計完成原油吞吐量7044.41萬噸,同比下降6.9%,其中累計完成外貿原油吞吐量5556.24萬噸,同比下降13.4%。2月,大連港集團、天津港集團、煙台港集團、青島港集團、日照港集團、寧波舟山港股份、湛江港集團等主要原油接卸港口企業累計完成原油吞吐量3041.02萬噸,同比下降7.51%。2025年1—2月,上述主要原油接卸港口企業累計完成原油吞吐量6401.19萬噸,同比下降6.01%。2025年主要原油接卸港口企業月度原油吞吐量及同比增速見圖2。

圖2 2025年主要原油接卸港口企業月度原油吞吐量及同比增速

三、鐵礦石市場

1—2月鐵礦石進口同比下降明顯。根據海關總署的統計數據,1—2月,我國鐵礦石及其精礦進口量19136.1萬噸,同比下降8.4 %。

根據中國鋼鐵工業協會的統計數據,1—2月,全國累計生產粗鋼16630萬噸,同比下降1.5%;生產生鐵14075萬噸,同比下降0.5%;生產鋼材22409萬噸,同比增長4.7%。

2月,春節節後鋼材價格向下調整,加之國內尚處節後復工階段,整體需求偏弱。下旬,基建開工增多,鋼材需求有所轉好,鋼價企穩,短期受到供給擾動的鐵礦石價格抬升,鋼廠日均高爐開工率、高爐產能利用率、鐵水產量也均微幅上漲,但鐵水產量仍處於低位。沿海金屬礦石運輸市場在煤炭運輸市場帶動下,運價企穩上行。2月28日,上海航運交易所發佈的金屬礦石貨種運價指數報收974.29點,比上月末上漲1.6%,月平均值為962.82點,環比下跌2.5%。

據有關統計數據,截至2月28日,全國45港進口鐵礦石庫存仍保持在1.5億噸以上高位,為15221.40萬噸,環比下降118.14萬噸;45港日均疏港量298.83萬噸,環比增加1.17萬噸。

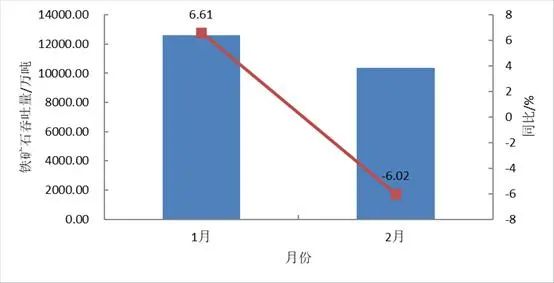

2月,中國港口協會統計的主要沿海內河港口企業累計完成鐵礦石吞吐量13413.21萬噸,同比下降4.7%,其中累計完成外貿鐵礦石吞吐量8951.90萬噸,同比下降9.5%。2025年1—2月,主要港口企業累計完成鐵礦石吞吐量29576.25萬噸,同比增長2.7%,其中累計完成外貿鐵礦石吞吐量19650.31萬噸,同比下降2.3%。2月,大連港集團、營口港務集團、河北港口集團、天津港集團、煙台港集團、青島港集團、日照港集團、連雲港港口控股集團、寧波舟山港股份、福州港務集團、湛江港集團、北部灣港股份等主要進口鐵礦石接卸港口企業累計完成鐵礦石吞吐量10378.20萬噸,同比下降6.02%。2025年1—2月,上述主要進口鐵礦石接卸港口企業累計完成鐵礦石吞吐量22967.36萬噸,同比增長0.51%。2025年主要進口鐵礦石接卸港口企業月度鐵礦石吞吐量及同比增速見圖3。

圖3 2025主要進口鐵礦石接卸港口企業月度鐵礦石吞吐量及同比增速

四、集裝箱市場

1—2月貨物進出口同比小幅下降。根據國家統計局的數據,1—2月全國貨物進出口總額65364億元,同比下降1.2%,其中:出口金額38812億元,同比增長3.4%;進口金額26551億元,同比下降7.3%。

據上海航運交易所的資料,2月,中國出口集裝箱運輸市場總體處於春節假期後的恢復態勢,但復甦情況略顯緩慢,供需基本面較為疲軟,多數航線市場運價繼續下行。2025年2月,上海航運交易所發佈的中國出口集裝箱綜合運價指數平均值為1342.89點,較上月平均下跌13.0%;反映即期市場的上海出口集裝箱綜合指數平均值為1691.46點,較上月平均下跌24.6%。

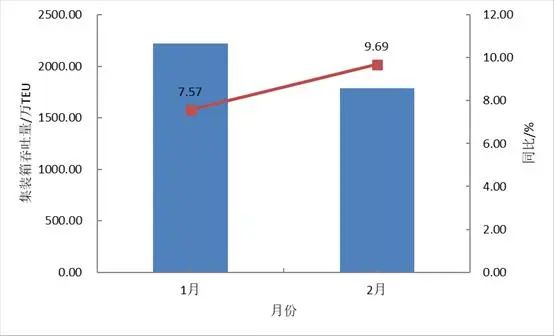

2月,中國港口協會統計的主要沿海內河港口企業累計完成集裝箱吞吐量2198.08萬TEU,同比增長10.4%,繼續保持增長態勢,其中累計完成外貿集裝箱吞吐量1072.60萬TEU,同比增長8.1%。2025年1—2月,主要港口企業累計完成集裝箱吞吐量4862.84萬TEU,同比增長8.8%,其中累計完成外貿集裝箱吞吐量2483.00萬TEU,同比增長11.4%。2月,大連港集團、天津港集團、青島港集團、連雲港港口控股集團、上港集團、寧波舟山港股份、廈門港務控股集團、廣州港集團、深圳市港口企業、北部灣港股份、海南港航等11家沿海集裝箱樞紐港港口企業累計完成集裝箱吞吐量1788.22萬TEU,同比增長9.69%。2025年1—2月,上述11家沿海集裝箱樞紐港港口企業累計完成集裝箱吞吐量4007.55萬TEU, 同比增長8.50%。2025年11家沿海集裝箱樞紐港港口企業月度集裝箱吞吐量及同比增速見圖4。

圖4 2025年11家沿海集裝箱樞紐港港口企業月度集裝箱吞吐量及同比增速

五、糧食市場

2月糧食進口量延續1月下降趨勢同比大幅減少,其中小麥和玉米進口量較去年同期分別暴減96%和97%;只有大豆和大米進口量有所增加。據海關總署的統計數據,2025年2月我國糧食進口總量763萬噸,同比下降36.6%,其中:進口玉米8萬噸,同比下降97%;進口小麥7萬噸,同比下降96%;進口稻米11萬噸,同比增長38.2%;進口大麥69萬噸,同比下降39.9%;進口高粱61萬噸,同比下降42.5%;進口大豆583萬噸,同比增長14%。2025年1—2月,我國糧食進口量1736萬噸,同比下降35.2%,其中:進口玉米18萬噸,同比下降97.1%;進口小麥11萬噸,同比下降95.6%;進口稻米28萬噸,同比增長28.3%;進口大麥169萬噸,同比下降37.6%;進口高粱101萬噸,同比下降37.5%;進口大豆1361萬噸,同比增長4.4%。

2025年2月,美元指數小幅上升,國際原油價格窄幅波動,糧油市場價格普遍上漲,大米價格有所下降。俄羅斯小麥產量下降以及出口步伐放緩,疊加全球小麥庫存逐步減少,全球小麥價格小幅上漲。受出口銷售良好和阿根廷乾旱天氣引發擔憂影響,玉米價格上漲。受全球供應增加和庫存水平回升的影響,大米價格持續走低。阿根廷持續高温乾燥天氣、美國中西部出現不均勻降雨,對大豆價格形成下行壓力;但主要生產國大豆產量預期值下調,導致市場對未來供應過剩存在擔憂,整體來看大豆價格小幅上漲。主要市場中,美國硬麥現貨、芝加哥交易所軟紅冬麥期貨月平均價格分別為259美元/噸、211美元/噸,分別比上月上漲3.6%、5.5%。美國玉米現貨、芝加哥交易所玉米期貨月平均價格分別為186美元/噸、192美元/噸,分別比上月上漲3.33%、4.35%。芝加哥糙米期貨月平均價格為304美元/噸,下降3.49%。泰國破碎率5%大米出口價格為418美元/噸,下降56美元/噸;越南破碎率5%大米出口價格為395美元/噸,下降50美元/噸;巴基斯坦卡拉奇破碎率10%~15%大米出口價格為404美元/噸,下降50美元/噸;印度含碎25%長粒大米FOB價為405美元/噸,下降29美元/噸。美國芝加哥交易所大豆期貨價格為383美元/噸,環比上漲2.68%;美國大豆美灣FOB價為376美元/噸,上漲1.62%;巴西馬德里亞角港口大豆FOB價為346美元/噸,上漲3.59%。

2月,國儲持續增加收儲,基層售糧逐漸放量。豬肉價格跌至成本附近,養殖端惜售情緒上升,生豬存欄持續增長,飼料需求向好。運輸市場北方港口散糧下海量大幅上升,南方港口受春節庫存消耗增長影響,提貨積極,但受煤炭運輸市場運力過剩影響,運價上揚熱情有所抑制,沿海糧食運價繼續低位運行。2月28日,上海航運交易所發佈的糧食貨種運價指數報收686.22點,比上月末上漲6.7%,月平均值為659.61點,環比下跌6.4%。

2月,中國港口協會統計的主要沿海內河港口企業累計完成糧食吞吐量1235.29萬噸,同比增長3.4%,其中累計完成外貿糧食吞吐量472.86萬噸,同比下降25.7%。2025年1—2月,主要港口企業累計完成糧食吞吐量2713.12萬噸,同比下降8.4%,其中累計完成外貿糧食吞吐量1096.24萬噸,同比下降34.5%。2月,大連港集團、營口港務集團、天津港集團、煙台港集團、青島港集團、日照港集團、連雲港港口控股集團、寧波舟山港股份、廣州港集團、北部灣港股份等主要糧食接卸港口企業累計完成糧食吞吐量903.47萬噸,同比增長0.04%。2025年1—2月,上述主要糧食接卸港口企業累計完成糧食吞吐量1980.43萬噸,同比下降11.01%。2025年主要糧食接卸港口企業月度糧食吞吐量及同比增速見圖5。

圖5 2025年主要糧食接卸港口企業月度糧食吞吐量及同比增速

作者:陳羽、楊曉光

數據來源:國家統計局、海關總署、中國港口協會、上海航運交易所、中國鋼鐵工業協會、糧油市場報等