蔚來,2025年能賺錢嗎?_風聞

酷玩实验室-酷玩实验室官方账号-50分钟前

蔚來,又募了40億。

就在3月27日,蔚來宣佈通過“閃電”配售方式,成功募集 40.3 億港幣資金。此次交易以每股 29.46 港幣的價格完成。這已經是過去兩年半的時間裏,蔚來第五次“被輸血”了。

2023年,蔚來收到阿布扎比投資基金CYVN31億美元(合計人民幣217億元);2024年5月武漢產業基金以現金形式向蔚來中國(即蔚來控股)下屬子公司蔚來能源投資了10億元、9月蔚來汽車與三家地方和基金戰略投資者共同向蔚來中國投資133億元現金;今年初,蔚來中國通過增發方式新增兩家合肥國資背景的股東,融資約28億元。

這邊被“輸血”那邊在虧錢,累計虧損已經超過千億元。現在的李斌,只剩下一個待辦事項——賺錢。

幾天前李斌開了個閉門會議,再次強調了這條“生死線”,四季度必須賺錢。

這場會議上,李斌講了從2023年開始蔚來為了實現盈利進行的一系列措施。2023 年 11 月,李斌發佈了一封內部信,信中表示將減少 10% 的崗位,還將合併重複建設的部門與崗位,取消低效崗位,推遲和削減 3 年內不能提升公司財務表現的項目投入;2024 年,蔚來開始在部分部門先行試點 CBU 機制(基本經營單元),在取得成效之後計劃今年開始全面實施,希望為今年四季度盈利打下基礎。

節流作為加速盈利進程的一劑猛藥,雖立竿見影卻難以維持。一個車企想要持續盈利,上要有爆款產品、中要有足夠產能、下要有高效費用。從這三點來看,蔚來要做的功課似乎還有很多…

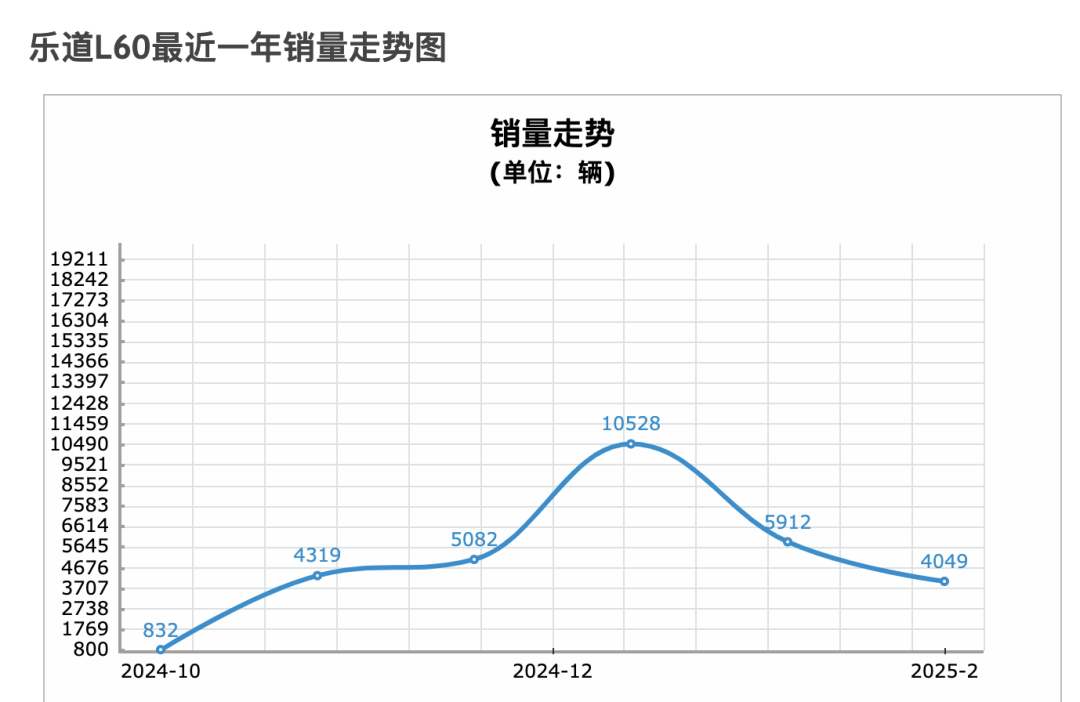

**01 沒有爆款?**估計李斌也沒有想到,樂道L60居然沒有成為爆款。

去年幾乎是前後腳,小鵬和蔚來都推出了15萬元區間的車型,當時大幅度的價格下探也一度讓大家認為小鵬和蔚來是共同落入沉寂期的“難兄難弟”,但短短幾個月,MONA M03已經帶領小鵬實現了月銷36000的成績,今年前兩個月銷量更是反超了蔚來和理想。

只剩下樂道,在風中凌亂。

要知道,樂道L60當時上市的時候,可一度被認為是“待爆”產品。一位當時到店看車的消費者説,“完全可以用‘人山人海’來形容當時的店面情況。”車fans也統計過樂道L60上市72小時之後進店量上漲了700%-800%。

就在大家都覺得這把穩了的時候,一看銷量完全傻眼。在去年12月衝破萬輛之後,樂道銷量開始顯現頹勢。才上市半年多的樂道L60就有種賣不動的感覺了。

車主指南

樂道L60剛上的時候艾鐵成立下flag説“12月份交付破萬,三月份(2025年3月)交付到兩萬,不過隨着銷量頹勢,當初的誓言化成了網友調侃的梗“樂道爆了”。

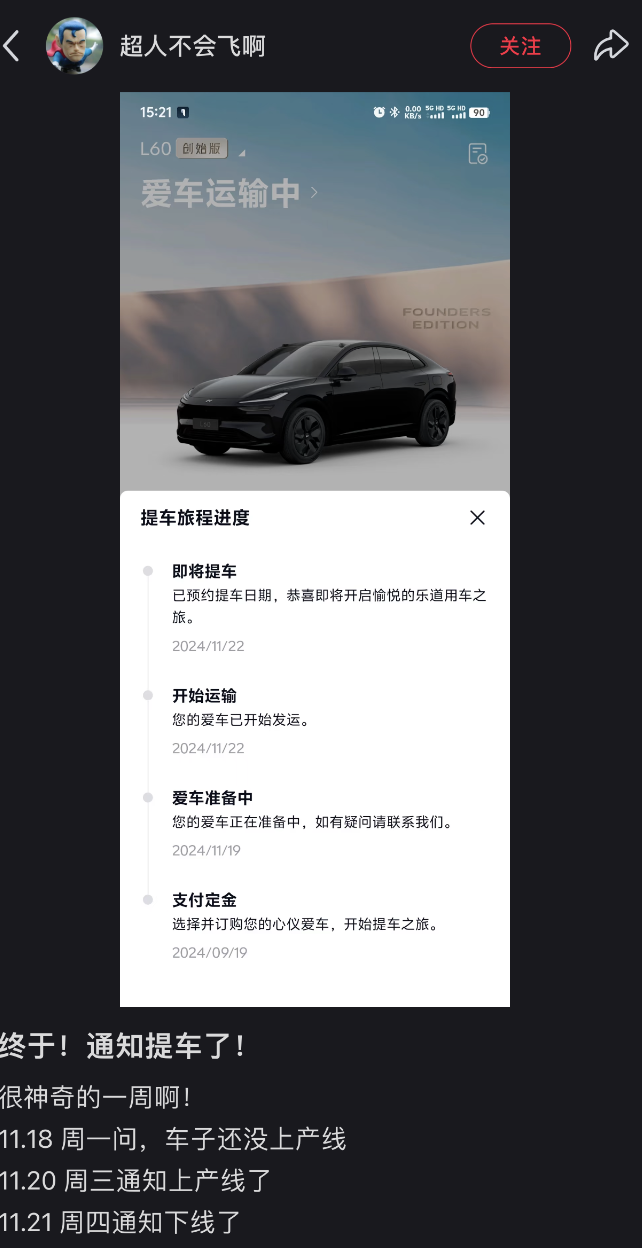

要説樂道L60從來沒爆過也不對。有數據稱樂道上市五天之後就已經收到了65000個訂單,鎖單率達到70%。但是隨即樂道L60就陷入了產能漩渦。

小紅書

一位樂道L60上市當天就下定的網友在小紅書上曬了整個“催單”的過程,緊趕慢趕在11月22日收到了提車通知,用了63天,而在他的帖子下面一堆上市當天下定卻在十一月還在等排產消息的用户已經開始怨聲載道…

回憶起這次產能災難,樂道表示,“我們的確不會像其他友商一樣做那麼多的庫存”,從 8 月 15 日首台量產車下線,到 9 月 20 日之前,樂道的庫存車輛一共不到 2000 台。”

一般來説新車產能都得爬坡一兩個月,很多消費者也等得起,偏巧九月中下旬上市的樂道L60在產品爬坡的同時趕上了國補的年關,很多人不知道再等下去提車的那一天補貼還在不在了。更何況同價位車型選擇實在太多,有那個功夫等樂道L60,智己LS6都能開走兩台了。

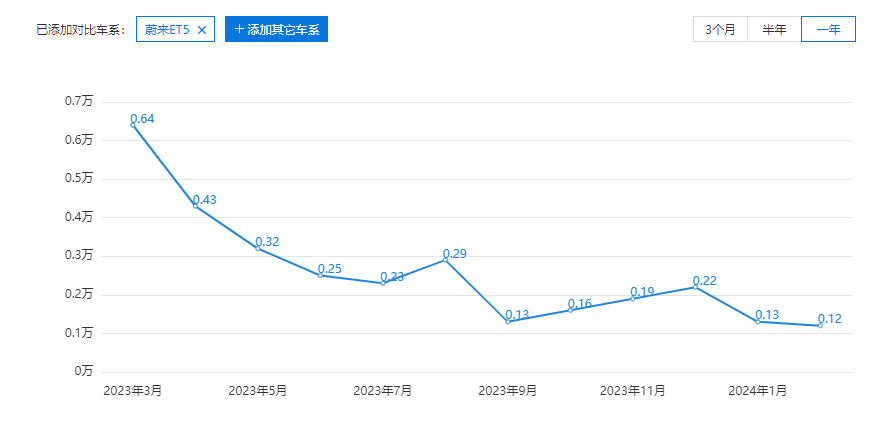

戲劇性的是,蔚來已經不是第一次因為產能問題錯過爆款機會了。

2021年,ET5也是拿着10萬+的訂單頂着“準爆款”的光環出現的。結果,從2022年九月開始交付到了第二個月蔚來只交出來1萬輛ET5。別問,問就是供應鏈制約、零部件不夠等等客觀問題。

賣車講究的就是一鼓作氣,一旦你發出來個待爆款,一大堆眼睛都盯着第一批提車的人呢,他們的反饋會直接影響後面消費者要不要下單,結果,別説反饋了,車都等不到。

之後更是隨着極氪001等競品的推出和熱賣,ET5就從交付難到賣出難,從2023年巔峯期的月銷6000多輛一直下滑到月銷1000多輛的水平。

太平洋汽車

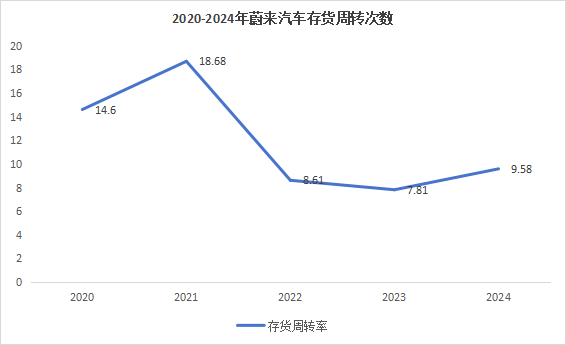

但是,上市即熱的訂單又讓蔚來對ET5寄予厚望,這個需求和供給之間的“時差”最終變成了蔚來從2022年開始出現的存貨積壓,當年蔚來一年的存貨週轉次數一下子從18.68次下降到了8.61次,經營性現金流也從19.66億元的流入變成了38.66億元的流出。

東方財富 | 酷玩實驗室製圖

除了老生常談的代工廠、銷量預期偏差,蔚來總是在產能上吃一塹又吃一塹還有個重要的原因:擺弄不明白供應商。

其實對付供應商無非就兩招:還錢快、畫大餅。

你可以手握大爆款,然後和供應商説:你看我們這每個月好幾萬的銷量,你加緊給我供貨你們越賺越多啊;你也可以非常實惠地和供應商説:別人半年結算我們季度結算,先供貨給我們。

偏偏蔚來,兩頭都沒搞定。過去月銷量1萬上下的業績沒法給供應商畫太大的餅,偏偏應付賬款週轉天數還到了188天,相當於對供應商的賬期能壓到半年。對比來看,去年上新車的小米就把賬期縮短到了90多天。

第一財經

銷量、現金流,兩頭都想抓的蔚來,兩頭都沒抓到。

**02 高端“華袍”下的“蝨子”**困住蔚來的不只有產能,還有高端定位和換電。

一切都要從蔚來這個“高端”的定位説起。作為蔚來推出的第一款車,49.8萬元的起售價一下子就把蔚來的高端定位錨定了。

在一個新科技不成熟的時候先向上收割,這個思路對於前期的蔚來來説非常正確。

但同時,高端定位讓蔚來陷入了第一個難題:續航沒有優勢。

對比30萬+純電車型和20萬+純電車型的續航,就會發現即使在都標配着大電池的情況下(75-100kwh), 30萬+純電車型在續航里程上普遍低於20萬+純電續航。其根本原因在於30萬以上車型一般尺寸及空間都更大,且電動機功率更高,相應的能耗也會越高,導致續航里程反而會更短,所以續航焦慮在高端電動車上會更明顯。

然而,花更多錢買車的消費者當然希望車子在電動化方面有更大的優勢,所以為了解決補能問題同時保持純電定位,蔚來推出了換電服務,而這個決定在幾年後卻成了蔚來一個很重的“枷鎖”。

換電不僅僅是改變了補能方式,為了兼容換電蔚來的電池結構要有所改變,而且車身底盤也要抬高,車身會更重,且對個子高的司機們並不友好。

乘聯會

如果説這些都是小問題,換電給蔚來帶來的真正隱患是,進入到電車競爭的下半場,電車市場已經不像當年一樣做“雞頭”做“鳳尾”都精彩了,現在大家都得跳下同一片血海混戰,這個血海叫做規模。而30萬元以上過去幾年基本穩定在3%左右的滲透率是滿足不了爭規模的這個胃口的。

所以為了滿足更大的胃口,車企都在做兩件事:降價和混動。

近兩年很多之前主打純電的新勢力都推出了混動或者增程,比如小鵬的“鯤鵬超級電動”增程技術、問界新款發佈增程款、零跑發佈增程款、小米汽車也傳出要發增程式SUV。但蔚來因為佈局了換電,很難再去做混動或者增程,不僅技術層面來説兩者對底盤結構有不同要求,而且一旦蔚來加入混動大軍,那麼換電帶來的特殊性就沒有了,之前砸進去的錢都成了覆水難收的沉沒成本。

所以,沒法做混動的蔚來只能靠變相降價來加入這場規模大戰。比如樂道L60推出BaaS版本就吸引了注意力在15萬元區間的流量。並且隨着蔚來把BaaS方案租金下調,BaaS的選用率也從之前的20%-30%上升到60%-70%。

不過畢竟“高端”的定位架在那裏,蔚來的價格沒辦法像小鵬那樣急流勇退。所以蔚來選擇再單開兩個低價品牌,樂道和螢火蟲。

好,到這裏我們可以梳理一下蔚來過去的戰略邏輯:定位高端-緩解補能焦慮-開始換電-換電帶來車型結構改變-錯過混動-高端定位影響降價區間-推出低價品牌。至此,蔚來蜕變成了蔚來+樂道+螢火蟲。

如果算上今年要上市的樂道L90和螢火蟲,現在蔚來在售車型就有十一款。對比來看,小鵬和理想在售分別有7款和5款。

套娃車型這個戰略本身沒問題,前提是,前一輛車站穩腳跟,比如寶馬出X1和X3的前提是,X5能賣好,理想出L6的前提也是,L9能賣好。這些車型前後推出的邏輯是,稍貴的那一款已經在高價位得到市場認可了,然後推出一個“套娃”版本降低價位換一個流量池繼續收割。遵循的還是“先向上再向下”的收割思路。

反觀蔚來,車型的結構就不那麼合理。比如夾在ES8和ES6之間的ES7和EC7,就因為定價跟定位都“上不去下不來”顯得十分尷尬,也以1800和3087的年銷量成了2024年蔚來銷量最低的車型。

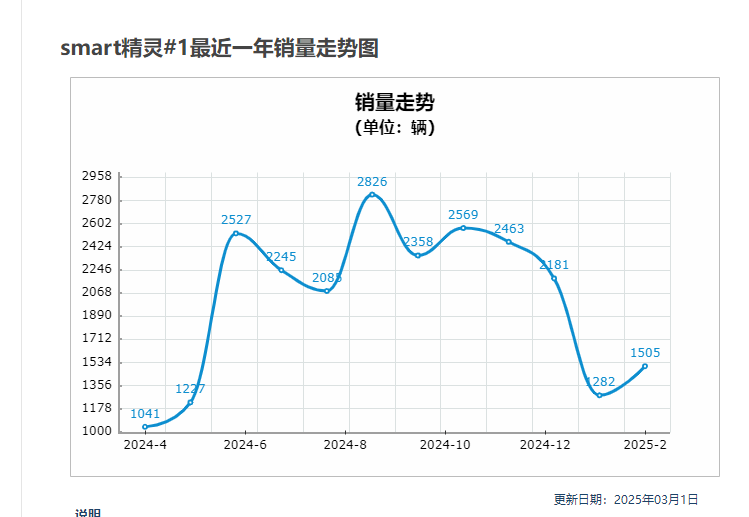

而如果一個品牌要變成矩陣,上上策的安排就是低端走量、中端賺錢、高端做品牌。如果按照這個思路來看,螢火蟲定位在國內比較小眾,參考對標的Smart精靈一號近一年的月均銷量基本在2500輛水平,遠沒有達到“走量”的水準。樂道的銷量也在走下坡路,所以蔚來產品金字塔處於倒立的姿勢,非常尷尬。

車主指南

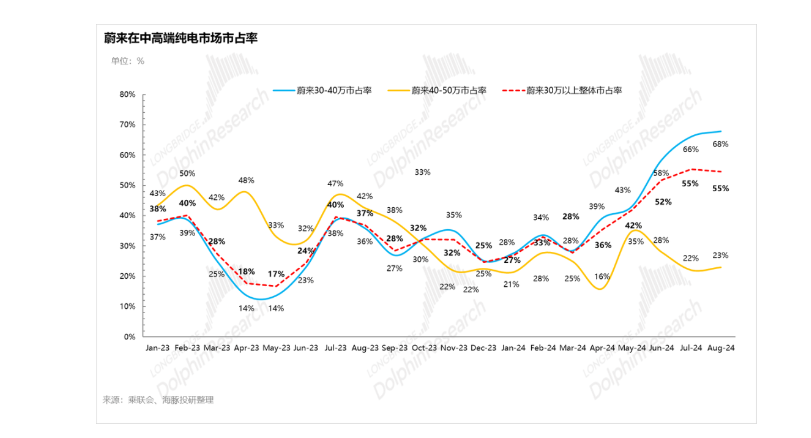

如果只看30-40萬元純電車型市佔率,蔚來主力車型已經達到了60%以上的水準,屬於是“斷層第一”了。但是以電車目前競爭的殘酷程度,只做這個市場的第一是遠遠不夠的。

海豚投研

03 為什麼不賺錢要談蔚來,我們就不能忽視蔚來頭頂上最顯眼的達摩克里斯之劍——虧損。

蔚來汽車財報 | 酷玩實驗室製圖

2024年蔚來汽車虧損了224億元,這也就讓蔚來累計虧損突破千億了。

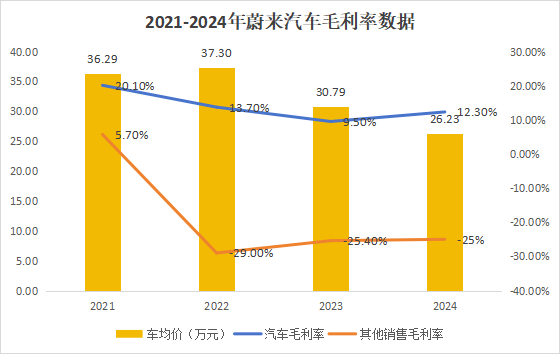

驚人虧損總額甚至還不是最驚悚的,蔚來的虧損有個極為反直覺的現象,2024年蔚來汽車年銷量已經是2020年的5倍了,但是毛利率水平卻從11.52%滑落到了9.88%,淨虧損幅度也沒收窄。

説好的規模效應呢?

規模沒有達到有效的降本效應可以從三方面解釋:均價下降、供應鏈管理不足、換電站對毛利率釋放的影響。

2024年蔚來汽車的均車單價滑落到了26萬元,拋除樂道L60上市的影響,還能反映出蔚來的促銷力度是大於消費者直觀感受的。就比如根據庫存時間長短不同對ET5, EC6, ES6提供了6000-24000元的優惠;去年底BaaS方案從“付四免一”到“付三免一”,再加上零首付,五年分期兩年免息等金融政策等等。如果追溯到四年前,可以看出,2022年之後蔚來單車均價都在下滑。

而樂道L60今年馬上要面臨改版Model Y和改版小鵬G6的競爭壓力,這個原本定位在10-15%毛利率的車型如果還要加入價格戰,更不利於蔚來整體毛利率水平。

開源不利的同時,蔚來供應鏈管理的弱勢更是添了一把火,車型多,每個車型銷量規模沒那麼大,供應鏈體系繁雜,好幾個車型用一個工廠來生產,綜合因素疊加很難避免成本效率低下的問題。

如果再把毛利率拆開來看,其他業務的毛利率更是連續三年維持在-25%左右的水平,這就和換電站重資產投資帶來的影響脱不開關係。

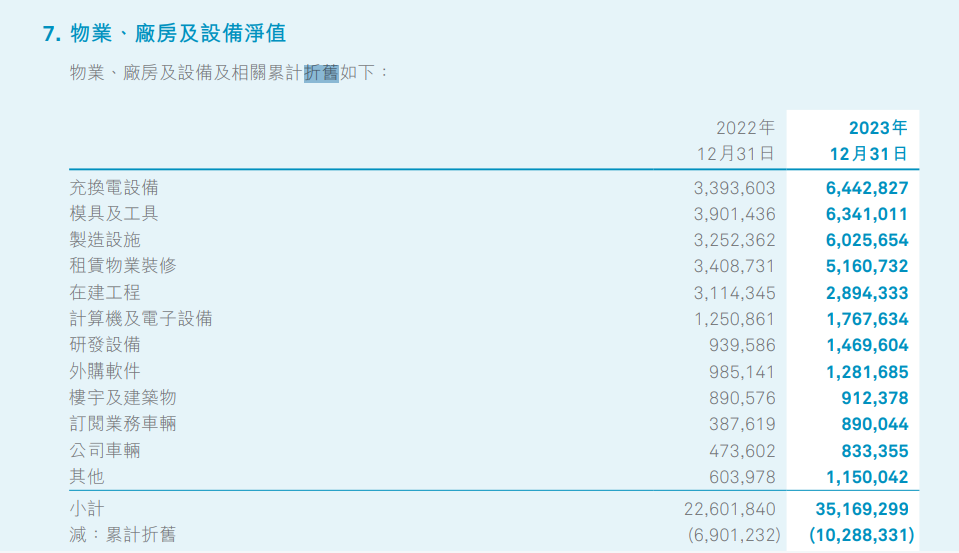

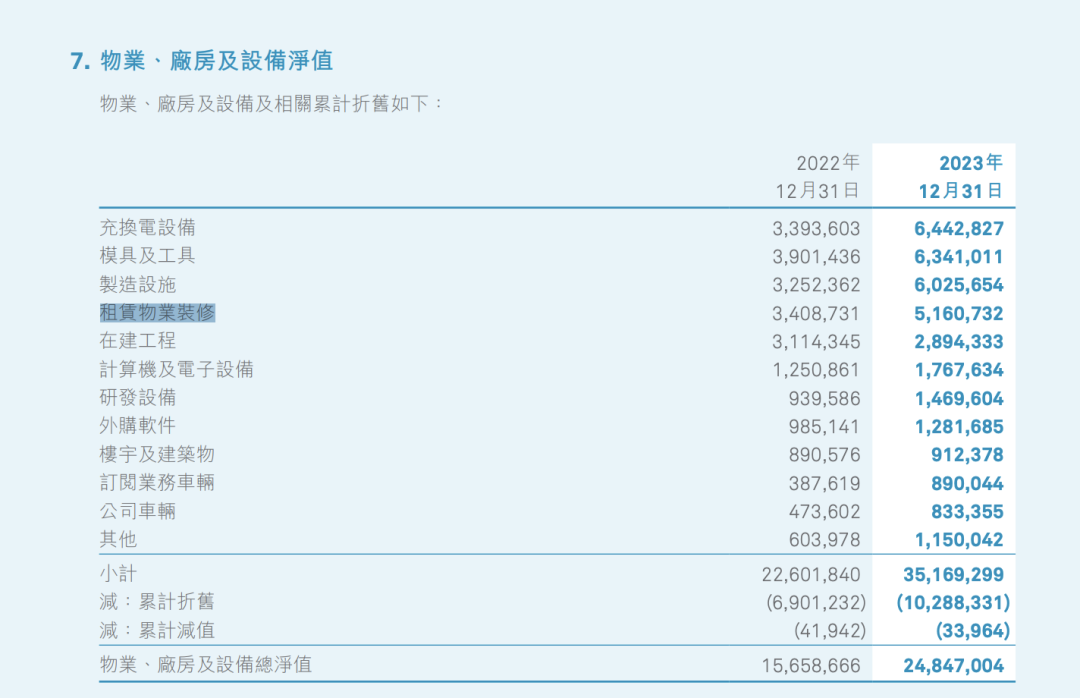

2023年年報裏,蔚來充換電設備淨值達到了64億元,如果按照其5-8年使用時間攤銷,每年蔚來光是衝換電站的折舊費用就有8-12億元。這是什麼概念,如果我們把2024年充換電站的折舊按照10億加回到蔚來汽車總毛利潤裏,那麼蔚來全年的毛利率就能提升近2個百分點。

蔚來汽車財報

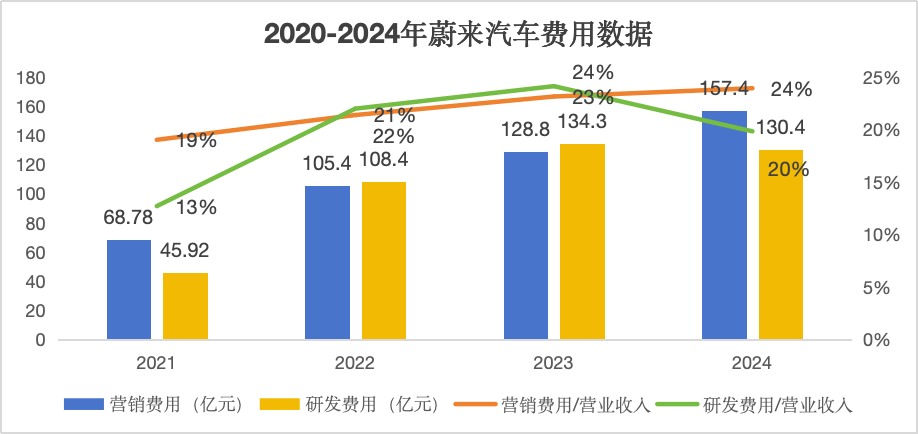

繁瑣的體系下,難以控制的不只是成本,還有銷售費用。蔚來有183家NIO體驗店和 462個NIO空間,再加上樂道的449家門店,合計就是1094家門店。相比之下小鵬有690家、理想有502家零售店。

為了迎合高端+社交的定位,蔚來在門店的打造上也非常大手筆,比如Nio house除了樣車展廳外,還提供很大空間用於辦公、閲讀、休閒、成長、聚會、城市文化服務等多種功能,是蔚來通過線下打造高端品牌感的“門面”;NIO Space則佔地更小,更注重銷售。這樣一來蔚來的店門租金也更貴,2023年蔚來的租賃物業裝修費用就有51.6億元,接近理想的2倍。

蔚來汽車財報

更多的店門以及換電等更多服務意味着配置更多銷售和服務人員,海豚投研就統計到蔚來的銷售及服務人員人數還比理想多出近5000人,同時也幾乎是同樣定位高端純電的極氪人數的3倍。

層層疊加之下,蔚來營銷費用佔比總營收24%,而相同時期的理想和小鵬分別是8%和17%。

東方財富

同樣的,蔚來的研發費用佔比也不低,達到營收的20%,也就是説,光是做智駕、充換電研發以及營銷和銷售渠道鋪陳這些工作,就幾乎用了蔚來賺來的錢的一半。

問題是蔚來超高強度的研發投入似乎效率很低,最典型的就是蔚來相對落後的智能駕駛的體驗。

3月初蔚來曾向部分車主推送了城區智駕功能(現已回滾)。

一位蔚來車主就吐槽了兩個蔚來智駕在路上忽然“抽風”的案例:“第一次我的車開上了一個弧形閘道,剛上道的時候車身靠右,常理來説車只要慢慢回到道路中間就可以了,但是蔚來忽然來了個大幅度向左並道;第二次,我在環線行駛,這時候我的右側來了一輛車速較快的車,而智駕在這輛車已經超過我之後忽然來了個大剎車,反應慢了不止半拍。”類似這樣的錯誤有很多,這位車主就總結道:蔚來的智能駕駛幾乎只能在高速環線上用,城市智能駕駛做得不太好,幾乎一百多米我就要接管一次,使用感受可以説非常不絲滑。

從蔚來城市智能駕駛的進程來看,比起小鵬2023年下半年就開始開放,蔚來到現在還沒大規模開放,明顯落後。而小鵬汽車研發費用佔總營收的比例是17%,還比蔚來少了20%。

前幾天我也去試駕了蔚來的新款行政級轎車ET9,這款車的駕駛質感不可謂不驚豔,如果能在去年下半年發售那將是碾壓一切的存在。遺憾的是,現在已經是2025年3月,離ET9發佈已經將近過去一年半,友商的很多核心技術已經趕上甚至反超,ET9的產品力優勢打了不小的折扣。

費用這個東西不是有錢多投就是王道,能用高槓杆換來營收的才是有效費用。不論是成本(把車造出來)還是費用(把車賣出去)蔚來的效率都不算高,所以虧損就成了常態。

綜合來看,蔚來想要實現盈利,從開源節流兩個角度分析,想要開源就要解決產能掉鏈子的問題,甚至可以縮減產品線來聚焦核心產品,方便排產的同時也能縮減成本浪費;而想要節流除了裁員,也要去看看銷售渠道的利用率,也可以參考小鵬整合渠道的方法,以及智能駕駛研發的費效率。

從現在到四季度,這倒計時270多天,蔚來到底能不能衝刺盈利線,值得關注。