技源集團IPO:關聯方黃明明被點名,0元資產重組情況被問詢_風聞

贝克街探案官-贝克街探案官官方账号-4小时前

作者

貝克街探案官

2025年4月3日,技源集團股份有限公司(以下簡稱:“技源集團”)即將上會。

技源集團主要產品HMB、氨基葡萄糖、硫痠軟骨素,先後與Formulife(膳食營養)、賽諾菲(膳食營養)、RoyalCanin(動物營養)、Lintbells(寵物保健)、雀巢公司(食品飲料)、強生公司(膳食營養)、杜邦營養與生物科技集團(膳食營養)等全球眾多知名企業建立合作並陸續實現批量供貨。

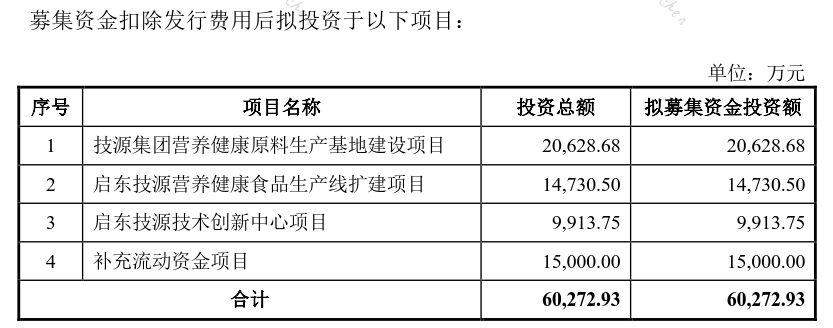

此次IPO,公司擬募集60,272.93萬元用於“技源集團營養健康原料生產基地建設項目”“啓東技源營養健康食品生產線擴建項目”“啓東技源技術創新中心項目”“補充流動資金項目”。

熟悉IPO的看客都知道,多數IPO企業募投項目都包括補流,但背後補流原因卻多種多樣。技源集團雖然在2021年有現金分紅,但1000萬的分紅額,顯然不足以導致現金流緊張,既然不是分紅導致的,那大概率就是日常經營導致現金流緊張。

01

轉貸、票據拆借、多重關聯被問詢

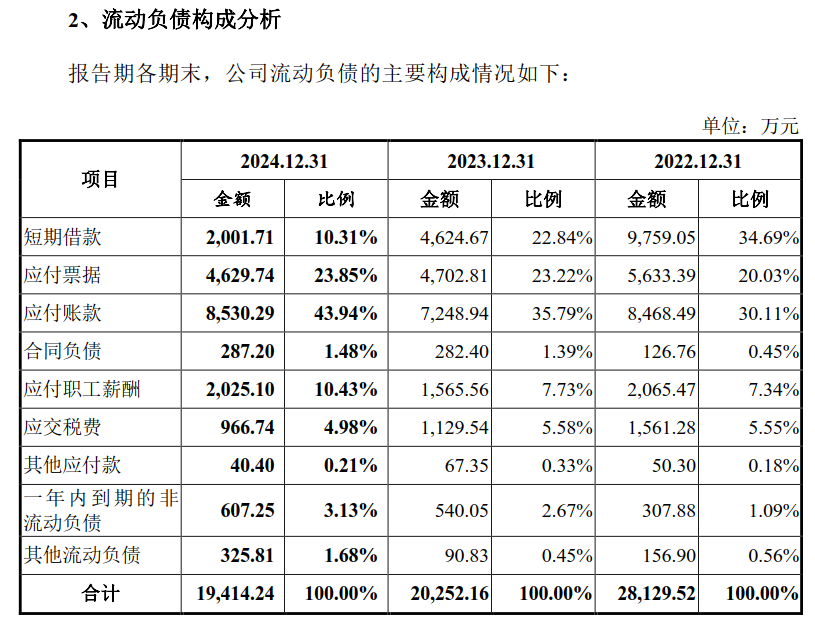

聚焦技源集團現金流,公司現金及現金等價物淨增加額波動較大,其中2023年淨流出4378.47萬元,其餘年份淨增加額集中在3000萬元上下。

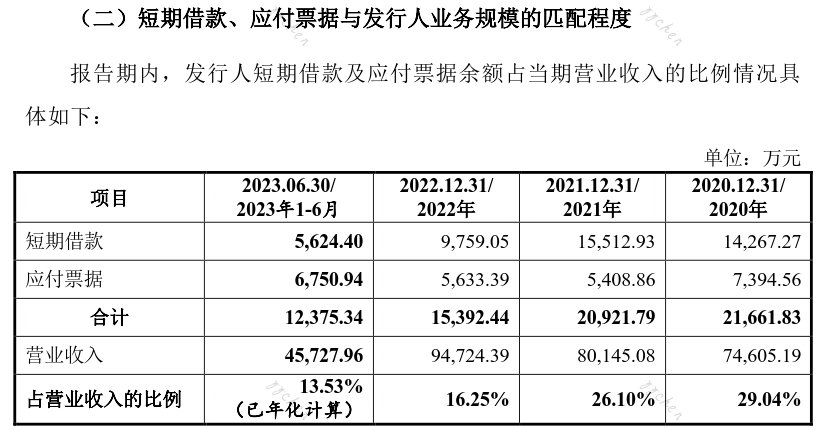

流動負債方面,公司近三年短期借款呈下降趨勢,巧合的是,交易所在第一輪問詢函中特意關注過短期借款和應付票據規模明顯上升問題。

在第一輪問詢函中,交易所還關注到技源集團存在轉貸和票據拆借行為;資產負債率明顯高於同行業可比公司均值,流動比率、速凍比率明顯低於同行業可比公司均值。

關於轉貸問題,交易所要求公司説明轉貸與票據拆借行為是否有真實業務與交易支持;短期借款、應付票據與技源集團業務規模的匹配程度;償債能力指標低於同行業可比公司均值的原因,充分揭示償債風險。

2019年至2021年初,技源集團為滿足貸款銀行的受託支付要求,通過合併範圍內公司以及關聯方技源中國取得銀行貸款。

技源集團坦言,上述轉貸事項無真實交易背景,但相關轉貸資金均最終用於公司日常生產經營所需,未用於購買長期資產、理財投資、拆出資金或國家禁止生產經營領域,不存在挪用或故意佔用資金的情況,也不存在資金體外循環的情況。公司不斷加強銀行貸款業務的管控,完善相關內部控制制度,自2021年2月起,公司未有新增銀行轉貸情形,前述轉貸行為所涉銀行貸款均已按期歸還。

2019年,為提高資金使用效率,存在子公司及關聯方將銀行款項轉賬於技源集團,由技源集團向其開具等額銀行承兑匯票,子公司及關聯方再將相關票據背書轉讓用於支付貨款的情形。技源集團認為,雖然子公司及關聯方最終將相關票據背書轉讓用於支付貨款,但技源集團向子公司及關聯方收取銀行款項並開具等額票據的行為不具有真實的業務背景。

自2019年6月起,公司已不再發生票據拆借行為。相關票據均已正常到期承兑,公司均及時履行了相關票據義務,不存在逾期票據及欠息情況等違約情形,未損害銀行及其他權利人的利益,不存在潛在的賠償責任和糾紛事項,不存在資金體外循環的情況,亦未因該等不規範使用票據的行為受到過行政處罰。

針對上述票據拆借行為,公司進行了積極整改,並完善了相關內控制度,進一步加強公司在資金管理、融資管理和日常結算等方面的內部控制力度與規範運作程度。

關於短期借款、應付票據與技源集團業務規模的匹配程度,技源集團表示,為滿足日常營運資金需求、提高資金使用效率,報告期內,技源集團存在通過銀行借款籌集資金及使用應付票據支付貨款的情形。

公司強調,隨着公司不斷加強經營管理、經營業績逐年增長,經營性現金流持續優化,同時公司還通過增資擴股引入新的投資者,獲取股權資金支持,使得公司的資金狀況得到了持續改善,公司短期借款及應付票據的合計餘額逐年減少,佔營業收入的比例不斷下降,與公司實際業務開展情況及資金狀況相匹配,具有商業合理性。

聚焦償債風險,技源集團將流動比率、速動比率低於同行業可比公司平均水平,資產負債率高於同行業可比公司平均水平,歸因於公司發展所需資金依賴於內部積累和外部銀行融資,融資渠道相對較為單一,同行業可比公司均為已上市公司,融資渠道較為充足,資本實力較強。

但在公司最新提交的招股書上會版中,技源集團再次承認,報告期各期末,公司的資產負債率分別為34.30%、24.30%和20.23%,公司的流動比率分別為2.04、3.17和3.93,速動比率分別為1.32、2.30和2.85,面臨一定的償債壓力。

02

多重關聯被問詢

第一輪問詢函中,交易所關注到報告期技源集團內關聯方較多,徐州技源藥業有限公司、上海耐珂德食品有限公司等公司已註銷;周京石辭任上海國瑞怡康生物醫藥科技有限公司董事,周東石辭任上海東衞城服環境科技有限公司總經理,符海劍不再擔任灣區產融投資(廣州)有限公司相關職務;然生有限公司、北京康美然商貿有限公司、上海國瑞怡康生物醫藥科技有限公司、上海耶賽民貿易有限公司股權已轉讓。

黃明明分別與技源集團實際控制人龍玲、周京石共同投資通泰化學、CenturyMegaLtd.,且報告期內,黃明明控制的部分企業與技源集團存在交易。根據實質重於形式原則,將黃明明及其控制的相關主體比照關聯方披露。

交易所要求技源集團説明註銷關聯方的原因,前述關聯方存續期間主要經營情況,與技源集團在業務上是否具有關聯,是否存在客户、供應商重疊的情況,是否存在為技源集團代為承擔成本費用等情況,是否存在違法違規行為,是否曾與技源集團存在同業競爭或關聯交易。

任職關係變動的具體情況,不再擔任原職務的原因,相關職務關係變動情況是否真實;股權轉讓的具體情況,包括交易對手基本情況、是否為公司實際控制人及董監高及上述人員親屬的關聯方、是否為公司的前員工、定價依據及公允性、是否徹底轉讓、是否存在他方替公司關聯方持有相關企業股份的情況。

交易所還要求技源集團説明黃明明的基本情況、從業經歷,與技源集團、實際控制人的合作背景、合作歷史,黃明明及其關聯方與技源集團、實際控制人是否存在資金往來、為技源集團承擔成本費用或其他利益輸送情形。

技源集團表示,報告期內註銷關聯方主要為歷史上延續下來的且在報告期內無實際經營業務的關聯企業,為避免潛在的同業競爭及關聯交易,對相關主體予以註銷清理。

關於黃明明的基本情況,技源集團表示,黃明明早年間曾在國際著名膠粘劑品牌企業3M的經銷商公司從事銷售工作,對膠粘劑業務較為了解。

技源集團表示,周京石、龍玲夫婦在拓展海外業務過程中,瞭解到該項業務機會,但缺乏相關從業經驗,便邀請黃明明加入上海技源科技有限公司,全面負責膠粘劑事業部的相關工作。

2005年,美國著名膠粘劑品牌Epoxy Technology擬在中國建立經銷商體系,為取得Epoxy Technology品牌代理權,周京石、龍玲夫婦與黃明明合資設立通泰化學,其中龍玲持股80%、黃明明持股20%,並由黃明明全面負責通泰化學的業務經營;後續為開拓境外業務,周京石、龍玲夫婦與黃明明合資設立Century Mega Ltd.,其中黃明明持股51%、周京石持股49%,作為膠粘劑業務的海外銷售平台,並通過全資子公司昌順科技有限公司取得了Epoxy Technology在中國台灣地區的品牌代理權。

隨後經營過程中,黃明明通過增資、受讓實際控制人所持公司股權或出資新設的方式取得了超體威斯、MAD、Ivy Lifestyle、朗傑維康、舉過頭健康相關主體的控制權,主要面向終端消費市場從事跨境和境內膳食營養補充產品零售業務。

技源集團認為,黃明明通過舉過頭健康、MAD、Ivy Lifestyle、朗傑維康以及超體威斯,主要面向終端消費市場從事跨境和境內膳食營養補充產品零售業務,並委託技源集團定製化生產相關製劑產品。報告期內,技源集團向上述關聯方銷售金額及佔比均較小,對公司經營影響較小,且交易價格與其他非關聯第三方客户不存在顯著差異,交易定價公允。

技源集團強調,除上述正常業務往來外,經核查,報告期內,黃明明及其關聯方與技源集團不存在資金往來,不存在為技源集團承擔成本費用或其他利益輸送情形。報告期內,黃明明及其關聯方與技源集團實際控制人周京石、龍玲夫婦存在部分資金往來,資金往來的原因及背景具備合理性,與技源集團生產經營無關,不存在為技源集團承擔成本費用或其他利益輸送情形。

03

資產重組被問詢

在回覆函中,技源集團表示為避免同業競爭及減少關聯交易,技源集團自 2019 年起實施了一系列的同一控制下的資產重組,其中6家收購公司為交易各方協商定價金額為1美元或0元,南通技源55.56%股權為基於評估值協商確定交易價格;技源集團於2019年實施了非同一控制下的資產重組,收購FMC50%股權、收購Metabolic100%股權、增資取得山東技源控制權。

交易所要求技源集團説明選擇技源集團作為上市主體的原因;上述收購公司出資情況、股權結構及收購前後的主要財務數據(總資產、淨資產、收入、淨利潤),説明交易定價的依據、評估情況以及評估增值的合理性,收購價款支付進度、相關納税義務是否履行完畢。

同一控制下資產重組定價依據不一致的原因,收購南通技源與其他公司時間間隔較長的原因;分別説明各收購項目合併日的判斷依據、會計處理、對相關財務科目的影響;未收購山東技源全部股權的原因,該公司少數股東情況,未來是否有進一步收購安排或其他利益安排;收購前技源集團與上述公司的關聯交易情況,分析對上述業務整合對技源集團業務的影響。

技源集團強調,技源集團是控股股東及實際控制人在中國境內最早設立的業務主體之一,徐州技源主要從事氨糖產品相關業務,本次收購後擬作為技源集團氨糖業務的研發及生產基地,具有良好的業務發展前景,且考慮到本次收購系同一控制下的資產重組,交易各方協商以名義價格1元為定價依據,因而未對徐州技源進行資產評估,具備商業合理性。

啓東技源主要從事製劑產品相關業務,本次收購後擬作為技源集團製劑業務的研發及生產基地,具有良好的業務發展前景,且考慮到本次收購系同一控制下的資產重組,交易各方協商以名義價格1元為定價依據,因而未對啓東技源進行評估,具備商業合理性。

澳洲海吉亞系投資控股平台,其下屬全資子公司TSIP主要從事製劑產品在澳大利亞的包裝生產及銷售業務,擬作為技源集團澳大利亞業務的運營主體,具有良好的業務發展前景,且考慮到本次收購系同一控制下的資產重組,交易各方協商以名義價格1澳元為定價依據,因而未對澳洲海吉亞進行評估,具備商業合理性。

香港海吉亞主要從事膳食營養補充產品的境外銷售、市場推廣等,收購後擬作為技源集團海外業務運營管理中心、銷售中心及支持中心,具有良好的業務發展前景,考慮到本次收購系同一控制下資產重組的一攬子安排,交易各方協商以名義價格1美元為定價依據,因而未對香港海吉亞進行評估,具備商業合理性。

歐洲技源主要從事膳食營養補充產品銷售業務,本次收購後擬作為技源集團在歐洲市場的銷售平台,具有良好的業務發展前景,且考慮本次收購系同一控制下的資產重組,交易各方協商以名義價格0元為定價依據,因而未對歐洲技源進行評估,具備商業合理性。

日本技源主要從事膳食營養補充產品銷售業務,本次收購後擬作為技源集團在日本市場的銷售平台,具有良好的業務發展前景,且考慮本次收購系同一控制下資產重組的一攬子安排,交易各方協商以名義價格0元為定價依據,因而未對日本技源進行評估,具備商業合理性。

其他重組情況技源集團也進行了詳細説明,關於公司後續IPO情況,貝克街探案官會持續關注。

© THE END

未經許可,請勿轉載