財政部確認“注水”出售的美凱龍兩年鉅虧52億_風聞

经济道理-昨天 20:08

問道者 | 杜一用

問道者 | 杜一用

廈門建發收購後的最近兩年,美凱龍已經鉅虧將近52億元。挺耐人尋味,1月份財政部剛確認,美凱龍2022年存在財務造假。也就是説,廈門建發收購美凱龍的前一年,成為美凱龍由盈轉虧的轉折點。

根據年報,2023年美凱龍營收下降19%,淨利潤下降497%,虧損22.16億元。在此基礎上交出的2024年報同樣不容樂觀,營收下降32%,淨利潤下降35%,虧損擴大到29.83億元。兩年時間裏,美凱龍虧損的窟窿已經接近廈門建發的收購價。

根據年報,2023年美凱龍營收下降19%,淨利潤下降497%,虧損22.16億元。在此基礎上交出的2024年報同樣不容樂觀,營收下降32%,淨利潤下降35%,虧損擴大到29.83億元。兩年時間裏,美凱龍虧損的窟窿已經接近廈門建發的收購價。

2023年,廈門建發以大約210億元的估值,出資62.9億元收購了美凱龍29.95%股權,成為這家上市公司的實際控制人。現在去看,廈門建發買入美凱龍的時機相當微妙。2023年是美凱龍由盈轉虧的轉折點,也是美凱龍上市以來出現的第一次虧損。

把美凱龍的基本面跟宏觀調控的背景聯繫起來,美凱龍的業績拐點正好出現在“三道紅線”劃出的時間節點上。“三道紅線”劃出的2020年,美凱龍的淨利潤從2019年的42億元暴降到只剩下17億元。財務數據進一步驗證,主營家居裝飾的美凱龍與房地產的景氣程度高度相關。

把美凱龍的基本面跟宏觀調控的背景聯繫起來,美凱龍的業績拐點正好出現在“三道紅線”劃出的時間節點上。“三道紅線”劃出的2020年,美凱龍的淨利潤從2019年的42億元暴降到只剩下17億元。財務數據進一步驗證,主營家居裝飾的美凱龍與房地產的景氣程度高度相關。

從賬面上看,美凱龍在接下來的兩年裏依然延續着不容樂觀的經營狀況,2021年像是迴光返照,淨利潤又增加到將近20億元,是最近五年裏最高的一個年頭。到2022年,業績繼續出現暴降,淨利潤只剩下不到6億元。

市場比較費解的是,就是在這樣的宏調背景和基本面下,廈門建發收購了美凱龍。廈門建發收購美凱龍時的股價是4.82元,上週最後一個交易日的收盤價是3.03元,市值只剩下132億,距離收購節點已經縮水了將近四成。如果把最近兩年美凱龍的賬面虧損計算在內,廈門建發在收購美凱龍上,實際上已經浮虧40億元左右,而目前還看不到止損的跡象。

市場比較費解的是,就是在這樣的宏調背景和基本面下,廈門建發收購了美凱龍。廈門建發收購美凱龍時的股價是4.82元,上週最後一個交易日的收盤價是3.03元,市值只剩下132億,距離收購節點已經縮水了將近四成。如果把最近兩年美凱龍的賬面虧損計算在內,廈門建發在收購美凱龍上,實際上已經浮虧40億元左右,而目前還看不到止損的跡象。

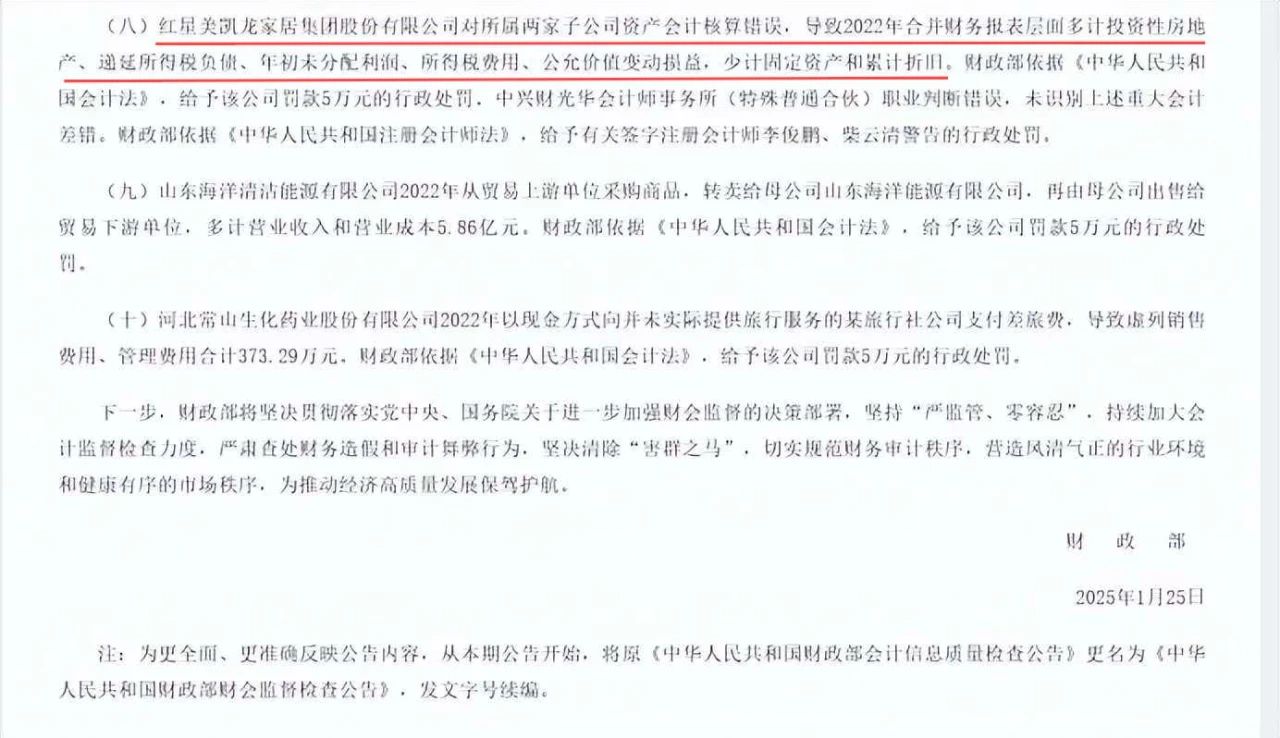

外界估計也想不到,即便財務報表難看至此,財務數據里居然還藏着“水分”。財政部監督評價局1月25日發佈過一份公告。公告明確,財政部2023年組織有關監管局,對41家備案從事證券服務業務的會計師事務所開展執業質量檢查,並延伸檢查89户企業的會計信息質量。結果發現,美凱龍對所屬兩家子公司資產會計核算錯誤,導致2022年合併財務報表層面多計投資性房地產、遞延所得税負債、年初未分配利潤、所得税費用、公允價值變動損益,少計固定資產和累計折舊。

翻譯成大白話就是,財政部確認了美凱龍在2022年存在財務造假,公司對做厚利潤有利的“多計”,不利的“少計”。從時間節點上,美凱龍的報表裝修過以後,賣給了廈門建發。財政部的公告證明,美凱龍2022年的財報含有“水份”,含有多少水份,美凱龍至今並沒有給出解釋。不過,接下來的兩年,廈門建發接手後的鉅虧變成了實實在在。

翻譯成大白話就是,財政部確認了美凱龍在2022年存在財務造假,公司對做厚利潤有利的“多計”,不利的“少計”。從時間節點上,美凱龍的報表裝修過以後,賣給了廈門建發。財政部的公告證明,美凱龍2022年的財報含有“水份”,含有多少水份,美凱龍至今並沒有給出解釋。不過,接下來的兩年,廈門建發接手後的鉅虧變成了實實在在。

值得一提的是,廈門建發收購美凱龍的財務顧問是中信證券,這家券商在2024年因為幾個IPO項目涉嫌違規才被立案調查,飽受質疑。

對於2024年的鉅虧,美凱龍的解釋是,行業加速出清,商場出租率同比階段性下降,公司對部分商户減免了部分租金及管理費。

對於2024年的鉅虧,美凱龍的解釋是,行業加速出清,商場出租率同比階段性下降,公司對部分商户減免了部分租金及管理費。

為減少損失,入主後的廈門建發還是做了不少努力的。調整戰略與商場品類佈局,引入家裝、新能源汽車等品類。不過,新業態還沒看到爭氣,到報告期末,美凱龍經營77家自營商場,新業態經營面積91萬平方米,與25家車企品牌合作,佈局26個城市,但平均出租率還只有80%出頭。

大家都知道,當一個商場還有櫃枱閒着的時候,商場的人氣可想而知。