淨賺20億!瀋陽醫藥大佬,翻身_風聞

侃见财经-侃见财经官方账号-49分钟前

醫藥板塊正在走出至暗時刻。

三生製藥正在進入收穫期。

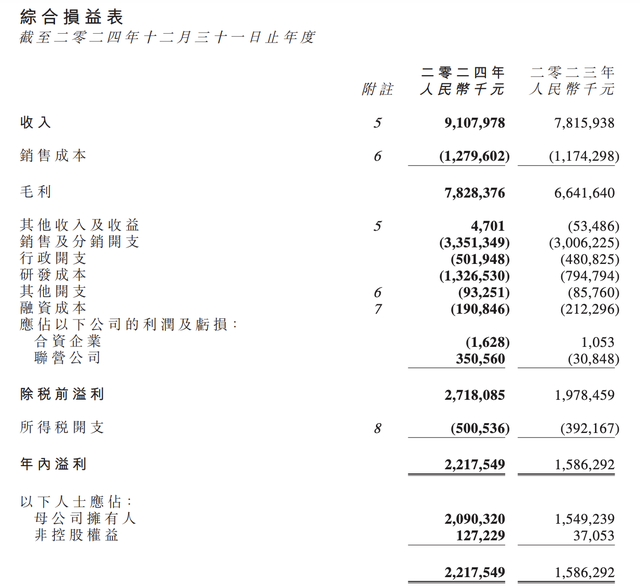

近期,港股上市公司三生製藥(HK1530)發佈了2024年財報,財報顯示報告期內,公司實現營收91.08億元,同比增長16.53%;實現歸母淨利潤為20.90億元,同比增長34.93%;經調整淨利潤為23.19億港元,同比增長18.8%,每股盈利為0.86元。

三生製藥表示,擬派發末期股息每股25港仙。

三生製藥稱,收入增加主要由於特比澳、蔓迪及賽普汀的銷售額強勢增長。

相關資料顯示,三生製藥是一家主要從事開發、生產、營銷及銷售醫藥產品的投資控股公司。

公司的主要產品包括重組人血小板生成素產品,腫瘤壞死因子α抑制劑產品以及重組人促紅素等。產品以特比澳,益賽普,益比奧,以及賽博爾等品牌銷售。

值得注意的是,三生製藥除了國內市場,其產品還在斯里蘭卡、多米尼加共和國及泰國等海外市場銷售,且旗下多款產品已經進入“收穫期”。

其財報顯示,公司核心產品重組人血小板生成素產品特比澳2024年銷售收入約為50.62億元,同比增長20.4%,據悉,該產品是全球唯一商業化的重組人血小板生成素產品;公司旗下脱髮治療明星產品蔓迪2024年銷售收入為13.37億元,同比增加約18.9%。

2024年,三生製藥旗下三款藥品獲批上市,其中包括艾曲泊帕混懸劑,且還有四款產品已經進入上市申請階段,包括SSS06長效促紅素、608(抗IL-7單抗)等。據悉,三生製藥目前研發管線擁有30項在研產品,包含血液/腫瘤科13項,自身免疫及眼科11項,腎科3項,皮膚及減重領域3項。截至目前,已有10款新藥推進至臨牀Ⅲ期階段。

當然,三生製藥除了業績開始進入收穫期,其在資本市場的表現也非常亮眼。根據相關數據顯示,三生製藥年內漲幅超過101%,市值暴漲超148億港元,總市值逼近300億港元大關。

瀋陽醫藥大佬,翻身

1993年,婁競的父親婁丹在瀋陽創立了三生製藥。作為著名生物醫學專家,婁丹非常資深,且經驗豐富。

上世紀90年代中期,當時正在美國從事博士後研究的婁競在《自然》雜誌上看到了一篇關於血小板生成素對於血小板減少性疾病的治療作用的相關報道,敏鋭地意識到了該類藥物的巨大前景,於是他果斷回國。在父親創辦的三生製藥內組建起了一支研發團隊,開始對這項技術進行攻關。

2005年,經過近十年的努力,婁競帶領公司團隊完成了全球首款rhTPO藥物“特比澳”的研發,成為國內生物醫藥發展史上的重大里程碑。

這款藥物的成功,讓其父看到了他獨當一面的能力,其後他開始逐步接手公司的管理工作,且開始在資本市場大展身手。

據悉,中信國健即將上市的產品包括治療乳腺癌、淋巴癌、關節炎的賽普汀、健妥昔、益來瑞等三款產品。而這家公司也於2020年7月在科創板上市,目前市值為171.4億元。

資本市場的騰挪,機會多,但風險也足夠大。

2019年以及2020年,三生國健旗下治療乳腺癌的賽普汀以及用於預防腎移植引起急性排斥反應的單抗產品健尼哌兩大單品上市。

但遺憾的是,這兩款產品均未帶來較大的放量,而公司明星產品益賽普的下滑無法得到對沖,使得業績一度開始下滑,三生國健上市之後便開始一路下跌。

值得注意的是,三生製藥在此期間也遭遇了較大的挑戰,根據財報顯示,2018年至2020年,公司淨利潤分別為12.77億元、9.74億元以及8.36億。在這種背景下,三生製藥的股價一路下跌,其從2018年最高位的22.63港元/股一路下跌至2022年的4.17港元/股,跌幅超過了75%。

作為一個成熟藥企,業績失去“想象力”是災難性的,除非自身造血能力非常之強。

為了扭轉公司頹勢,婁競開始調整公司業務結構,到2021年,三生製藥則重回增長軌道。財報顯示,2021年至2024年,公司分別實現淨利潤16.51億元、19.16億元、15.49億元以及20.90億元。

拉長時間軸來看,生物醫藥領域的“常青樹”並不多見,三生製藥絕對算得上一個。其旗下大單品特比澳上市二十多年依舊保持着強大的生命力,據IQVIA數據預測,特比澳對應的市佔率約65%,繼續保持升血小板藥物市場的龍頭地位。由此可見,該產品則是三生製藥生命週期的基石產品。

需要説明的是,隨着三生製藥多元化的成功,其業績已經開始進入收穫期。

進入“收穫期”

隨着三生製藥商業版圖的擴展,其自免管線研發成果即將迎來收穫期。

據一位接近公司的業內人士提到,2021年是中國自免創新藥市場啓動的元年,在此前行業提及自免的字眼較少,而那時三生製藥就領先並大力佈局了自免,並啓動了自主研發管線的優化決策。

且近年來,自身免疫及炎症藥物市場規模快速攀升,目前已列全球第二位。弗若斯特沙利文預計至2030年,全球市場規模可以達到1767億美元。中國自免疫病藥物市場增長顯著高於全球,年均增速有望突破20%。

三生製藥在自免領域的佈局,為其找到了未來的發展的先機。穩定的業績增長加上穩定的現金流,構築起了三生製藥強大的護城河。

其財報發佈之後,招銀國際發佈研報稱,三生製藥去年業績強勁,收入按年升16.5%至91億元,超出該行預估3.3%,這主要得益於特比澳、蔓迪及其他產品持續強勁增長。純利按年升34.9%至21億元,超出該行預測9.1%。三生製藥純利率提升2個百分點,由毛利率提升1個百分點及銷售、一般和管理費用比率降低2.3個百分點推動。公司亦宣佈2024年每股派息0.25港元,意味26%派息比率。

該行指出,三生製藥的707項目進展迅速,目前有4項正在進行第二階段臨牀試驗。早期數據顯示其在非小細胞肺癌中具有全球最佳同類藥物的潛力,凸顯國際合作的重要機遇。該行認為公司憑藉強大的商業產品組合和不斷擴展的產品線,仍具備可持續長期增長的良好定位。因此,將目標價從9.91港元上調至14.18港元,維持“買入”評級。

里昂證券則發佈研報稱,生製藥去年下半年收入按年升17%至47億元,純利按年升75.9%至10億元,符合預期。集團提供今年收入呈雙位數增長的指引,以及類近的盈利增長前景。

該行指出,將三生製藥今年收入及盈利預測分別上調2.7%及5.5%,明年收入及盈利預測分別上調6.1%及12.3%。因此,將公司的目標價由7.1港元上調至12.3港元,維持“跑贏大市”評級。

花旗銀行則發佈研報稱,三生製藥去年收入同比升17%至91億元人民幣,純利同比升35%至21億元人民幣。集團預測今年收入增長達兩位數。

因此,花旗銀行將三生製藥今年收入及盈利預測分別上調12%及34%,明年收入及盈利預測分別上調17%及43%,將其目標價由6.3港元上調至13港元,評級由“中性”上調至“買入”評級。