半導體資本支出,2025年回升_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。14分钟前

2025年的增長主要由台積電、美光推動。

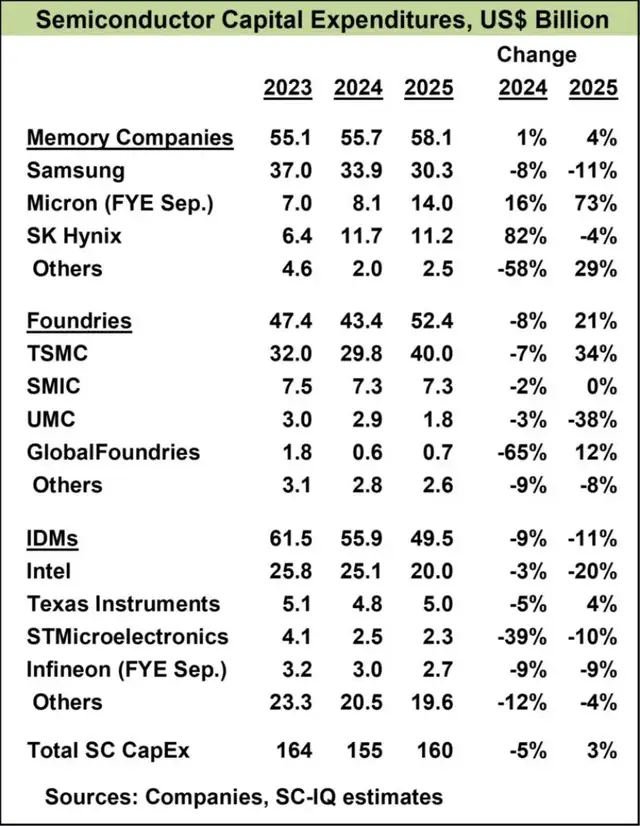

半導體情報 (SC-IQ) 估計,2024 年半導體資本支出 (CapEx) 為 1550 億美元,比 2023 年的 1640 億美元下降 5%。我們對 2025 年的預測為 1600 億美元,增長 3%。

2025 年的增長主要由兩家公司推動。最大的代工公司台積電計劃 2025 年的資本支出在 380 億美元至 420 億美元之間。使用中間值,這將增加 100 億美元或 34%。

美光科技預計其截至 8 月的 2025 財年的資本支出為 140 億美元,比上一財年增加 60 億美元或 73%。不包括這兩家公司,2025 年半導體總資本支出將比 2024 年減少 120 億美元或 10%。資本支出最大的三家公司中有兩家計劃在 2025 年大幅削減開支,英特爾下降 20%,三星下降 11%。

半導體情報公司認為,《CHIPS 法案》並不一定會增加整體半導體資本支出。各公司根據當前和預期需求規劃晶圓廠。《CHIPS 法案》可能影響了一些晶圓廠的選址。台積電目前擁有五家 300 毫米晶圓廠,其中四家在中國台灣,一家在中國大陸。台積電計劃在美國建造六家新晶圓廠,在德國建造一家。

三星已經在得克薩斯州擁有一家大型晶圓廠,因此尚不確定《CHIPS 法案》是否影響了其在得克薩斯州建造新晶圓廠的決定。

美國的主要半導體制造商(英特爾、美光和 TI)通常將其晶圓廠設在美國。英特爾的大部分晶圓廠產能都在美國,但在以色列和愛爾蘭也有 300 毫米晶圓廠。美光在美國建造了晶圓廠,但通過公司收購在中國台灣、新加坡和日本也擁有晶圓廠。德州儀器在美國建造了所有 300 毫米晶圓廠

政治壓力也可能影響晶圓廠選址決策。特朗普政府正考慮對美國半導體進口徵收 25% 或更高的關税然而,對美國進口半導體徵收關税將影響在美國擁有晶圓廠的公司。大部分半導體的最終組裝和測試都在美國境外完成。

據 SEMI 稱,全球不到 10% 的組裝和測試設施在美國 2024 年,美國進口了 630 億美元的半導體。其中 280 億美元(44%)來自三個沒有大規模晶圓廠產能但卻是組裝和測試設施主要所在地的國家:馬來西亞、泰國和越南。SEMI 估計,中國擁有約 25% 的總組裝和測試設施,但僅佔美國半導體進口額的 20 億美元(3%)。中國的數字較低,因為中國製造的大部分半導體都用於中國製造的電子設備。因此,對美國半導體進口徵收關税可能會對美國公司和其他在美國擁有晶圓廠的公司的傷害大於對中國的傷害。

2025 年全球半導體行業的前景尚不明朗。美國已對某些進口產品實施了數次關税上調,並正在考慮進一步上調。其他國家也已上調或正在考慮上調對美國進口商品的關税作為報復。關税將提高最終消費者的價格,因此可能會減少需求。關税可能不會直接針對半導體,但如果應用於半導體含量高的商品,將對該行業產生重大影響。

大摩:中國AI驅動雲資本支出激增,有望惠及全球半導體企業

摩根士丹利指出,中國2024年人工智能驅動的雲技術領域展現出強勁增長態勢,資本支出同比飆升165%,展望2025年,這一領域資本支出預計將延續升勢,再度實現30%的同比增長。這股火熱發展的趨勢,極有可能為部分全球半導體公司帶來顯著利好。

隨着DeepSeek展示出降低成本的能力,人工智能在中國的快速應用可能會推動企業增加相關支出。

摩根士丹利的分析師在一份投資者報告中表示:“除了雲服務提供商採購高端人工智能計算芯片,我們認為遊戲圖形芯片以及一些傳統組件,對於許多企業而言已經足夠。”

英偉達和三星有望成為中國人工智能發展浪潮中的兩大主要受益者。

預計在截至4月的季度中,中國市場將佔英偉達數據中心業務營收的10%左右。

摩根士丹利指出:“這一比例相較於出口管制前下降了約一半。這意味着本季度約有40億美元的H20芯片收入,在可能又是一個過渡性的季度裏,這是一筆可觀的新增收入來源。這一數字低於一些預期的出貨量數據,也為潛在的增長留出了空間。”

摩根士丹利還補充道:“儘管英偉達會盡其所能服務中國市場,但我們感覺其管理層目前更加專注於向美國的雲服務提供商交付Blackwell芯片,在中國市場的營收預期並非其內部預測的主要部分。”

與此同時,三星有望成為中國雲市場增長的主要受益者之一。摩根士丹利稱,這家總部位於韓國的科技公司在中國高帶寬內存市場佔據40%的份額,在專用集成電路(ASIC)客户市場中約佔85%的份額。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。