美國觀察|美國對華一系列關税新政影響及應對措施【走出去智庫】_風聞

走出去智库-走出去智库官方账号-1小时前

走出去智庫(CGGT)觀察

近期,特朗普政府宣佈新關税政策後,各國政府及中外相關企業對此均十分關注。中國政府也迅速作出反應,在現行適用關税税率基礎上,對原產於美國的所有進口商品加徵34%的關税。

走出去智庫(CGGT)特約法律專家、金杜律師事務所跨境監管團隊牽頭合夥人劉新宇律師認為,在不斷出台各類加徵關税措施的同時,美國相關執法部門,包括商務部(DOC)、海關及邊境保護局(CBP)等部門也會進一步加大相關執法調查力度,可能會重點針對轉口貿易、投資轉移變更原產地、低報貨值、原產地虛假申報等展開調查,因此建議企業在關税與貿易領域儘快建立完善相應的合規風控體系,在面臨調查時可以進行合規、有效的處理與應對。此外,企業還需關注美國關税政策的動態調整和行業相關執法案例更新,以充分了解關税政策和執法趨勢,提前規劃和制定風險管理策略,避免因政策法規變化而陷入被動局面。

企業如何應對美國新關税政策?今天,走出去智庫(CGGT)刊發金杜律師事務所劉新宇律師團隊的文章,供關注美國關税政策的讀者參閲。

要點

1、特朗普2.0時期前,美國政府不斷利用301關税、201關税和232關税等貿易政策工具針對中國輸美產品,即依據1974年《貿易法》或1962年《貿易擴展法》等法律規定的調查程序,並針對特定範圍產品加徵不同比例的關税。

2、美國通過貿易調查決定加徵關税的同時,通常亦會設置相關的產品關税排除機制,而在排除程序中獲得肯定性結果的產品通常可在特定期限內豁免相關加徵關税。

3、企業不僅需即時追蹤關税税目、税率調整及貿易規則變更,更需深度掌握關税排除申請機制、貿易救濟程序啓動要件等程序性規則,同時需從全球供應鏈優化角度制定系統性佈局方案,通過原產地調整、區域價值鏈重構等合法手段降低關税成本。

正文

引 言

近期,美國對華關税政策頻繁變動,4月2日最新出台的“對等關税”對自中國進口產品額外加徵34%關税,再疊加此前已經實施的301關税、201關税等一系列加徵措施,對中國企業出口美國市場造成重大影響。與此同時,中國採取反制措施,自2025年4月10日12時01分起對原產於美國的所有進口商品在現行適用關税税率基礎上加徵34%關税。“對等關税”背景下,相關影響涉及多個國家,且相關政策還存在進一步調整的可能性,也給中國企業的全球化市場佈局帶來更大的不確定性。

本文將在梳理美國近期對華一系列關税新政的基礎上,結合金杜團隊在跨境監管領域的實務經驗,為相關企業提供相關的分析解讀,以期共同探討中國企業的應對路徑及應當注意的風險問題。

0****1

美國對華一系列最新關税措施梳理

1. 直接援引《國際緊急經濟權力法》進行的普遍性加徵關税

(1)對華輸美產品額外加徵20%關税

2025年2月1日,特朗普發佈美國總統行政令,依據《國際緊急經濟權力法》(IEEPA)等法律授權,以“解決合成阿片類藥物供應鏈問題”為由,對中國全部輸美產品額外加徵10%的關税[1],該關税措施自2025年2月4日起生效。3月3日,特朗普再次發佈行政令將上述對華加徵關税從10%調高至 20%。

(2)“對等關税”(Reciprocal Tariff)正式出台對華加徵34%關税

2025年4月2日,特朗普簽署行政令,宣佈針對全球各國的進口商品徵收所謂“對等關税”,該關税措施包含兩部分:(1)自2025年4月5日起,對所有國家和地區徵收10%的關税;(2)自2025年4月9日起,對與美國貿易逆差較大的部分國家和地區徵收更高的特定對等關税,其中對中國加徵34%、對中國台灣地區加徵32%、對柬埔寨和越南的關税分別高達49%和46%。

在“對等關税”的適用上,除了該行政令附件II列明不適用對等關税的產品範圍(包括:(1) 50 U.S.C 1702(b)中規定的例外物品(例如部分捐贈物品、隨身行李等);(2)被徵收232 關税的鋼、鋁製品和汽車、汽車零部件;(3)銅、藥品、半導體和木材製品;(4) 未來可能被加徵232 關税的物品;(5) 金條;以及 (6)美國沒有的能源和其他某些礦物),其他進口至美國的產品均適用。也就是説,針對中國的34%關税將在此前的20%關税、301關税等措施的基礎上疊加徵收。因此,大量的中國出口至美國產品將可能面臨高達79%以上的超高進口税率。

同時,該行政令還規定了對等關税的靈活調整政策,根據相應國家是否採取報復性關税措施等情況,可能存在進一步調整變化的可能性。企業還需要繼續保持關注。

2. 基於特定貿易調查的加徵關税

特朗普2.0時期前,美國政府不斷利用301關税、201關税和232關税等貿易政策工具針對中國輸美產品,即依據1974年《貿易法》或1962年《貿易擴展法》等法律規定的調查程序,並針對特定範圍產品加徵不同比例的關税。具體概況如下:

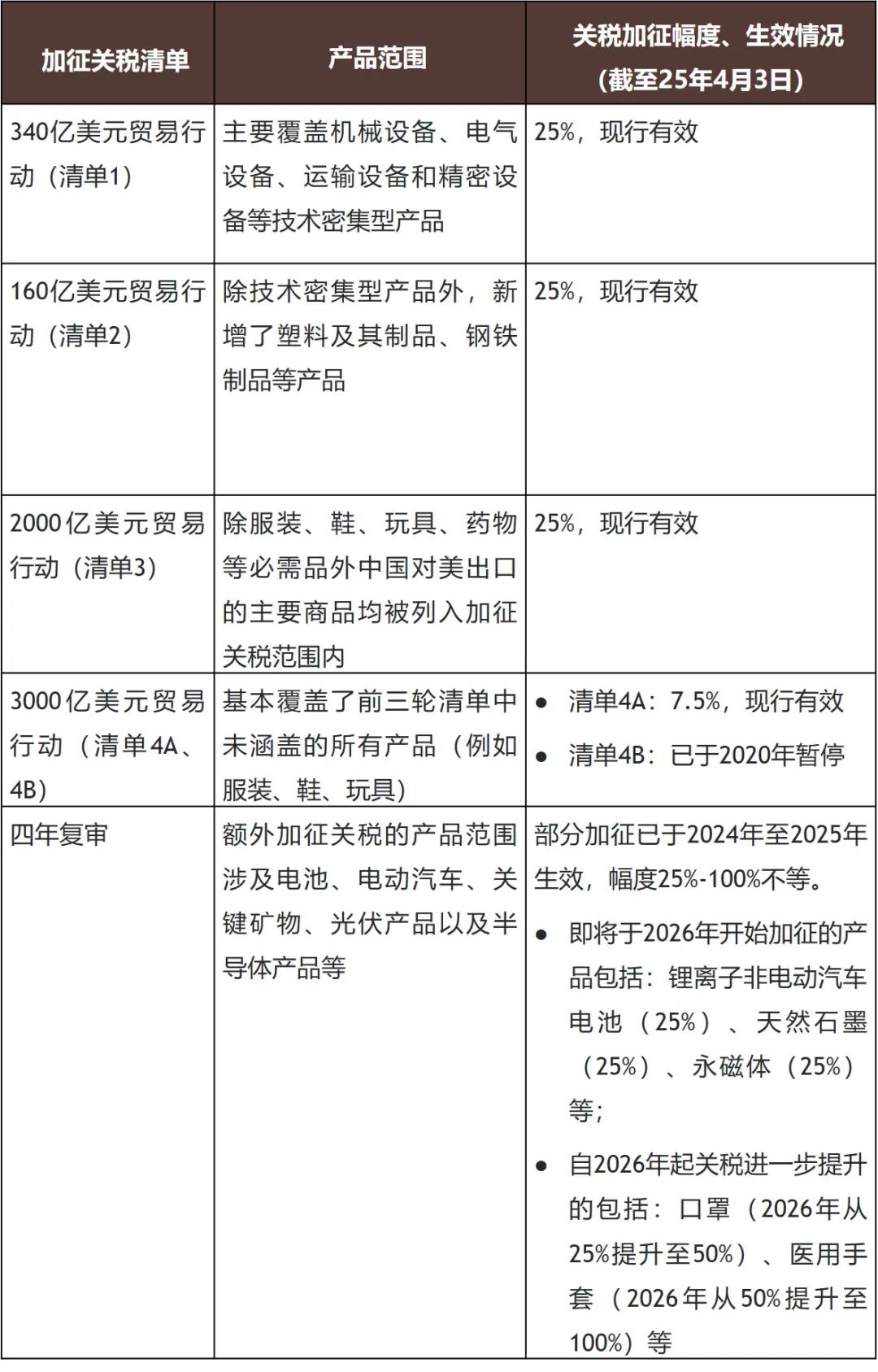

(1)截至目前的301加徵情況

截至目前的301加徵關税產品清單情況如下:

(2)對鋼鐵和鋁產品全面徵收“232關税”

2025年2月10日,特朗普發佈總統行政令,援引《1962年貿易擴展法》第232條以及其他相關法律,宣佈恢復對鋼鐵進口的全額25%關税,並將鋁進口關税提高到25%。

此前,在特朗普第一任總統時期(“特朗普1.0”),美國政府曾於2018年3月對包括中國在內的多個國家鋼鐵產品加徵25%的進口關税,對鋁產品加徵10%的關税,但對歐盟、加拿大、墨西哥等國設置了豁免機制並與多個國家簽訂了替代協議。而本次政策調整則取消了所有替代協議,終止所有一般批准豁免,並將關税範圍擴大到包括關鍵下游產品,並強調打擊關税歸類錯誤和逃税行為等。[2]若該項全球關税在後續得到嚴格實施,則將對已在海外佈局的中國企業產生進一步影響。

(3)對汽車及部分汽車零部件徵收“232關税”

2025年3月26日,特朗普簽署了一項公告(proclamation),宣佈自2025年4月3日起,根據《1962年貿易擴展法》第232條款,對汽車及部分汽車零部件進口徵收25%的關税。此外,該公告稱如有必要,將採取措施對更多零部件加徵關税。

3. 仍在進行中的貿易調查、未來可能的加徵關税影響

(1)啓動對進口銅的“232調查”

2025年2月25日,特朗普簽署了一項行政令,指示商務部部長根據1962年《貿易擴展法》啓動第232條款調查,評估美國對所有形式進口銅的日益依賴所帶來國家安全風險。[3]該項調查中,美國也將重點針對中國進口銅產品,後續可能也將對相應產品加徵關税。

(2)特朗普宣佈對進口委內瑞拉石油的國家加徵25%關税

2025年3月24日,特朗普簽署行政令,宣佈將對進口委內瑞拉石油的國家加徵關税。該行政令規定,在 2025 年 4 月 2 日或之後,美國可以對從任何進口委內瑞拉石油的國家進口到美國的所有商品加徵 25% 的關税,無論是直接從委內瑞拉進口還是間接通過第三方進口。[4] 這一徵税舉措實則將關税作為一種制裁手段,也被稱為“二級關税”(secondary tariff)。若該項關税實際加徵,將進一步加高關税壁壘。

(3)對華半導體行業301調查

2024年12月23日, USTR發佈公告,對中國半導體行業發起301調查,調查對象包括(1)中國基礎半導體(也稱為傳統或成熟節點半導體)的製造情況,包括這些半導體作為組件被納入國防、汽車、醫療設備、航空航天、電信以及發電和電網等關鍵行業下游產品的程度;(2)中國相關法律、政策和做法對碳化硅襯底(或其他用於半導體制造的晶圓)生產的影響,是否對美國商務造成了不合理、歧視性、負擔性或限制性影響;以及(3)中國相關法律、政策和做法是否與半導體產業在中國出現的產能過剩或過度集中有關,包括現存或潛在的可能由非市場因素導致的前述情形,以及由此產生的依賴性和脆弱性給某些關鍵下游行業帶來的風險,和對美國半導體生產商和代工廠造成的損害。

目前,該項調查已在2025年1月至2月期間完成了初步公眾意見徵詢環節,並在3月11日至12日舉行了公開聽證會,基於以往301調查的一般流程,預期在聽證會後,USTR將發佈具體擬徵税的產品清單及部分可申請豁免的具體程序。結合2025年1月特朗普前述的國家安全備忘錄,[5]美國貿易代表將在4月提交貿易調查相關評估報告,因此可預期相關措施在4月的進一步開展。也建議企業持續關注上述半導體行業的加徵關税調整情況。

0****2

加徵關税背景下的企業應對

1. 申請加徵關税排除

(1)排除申請程序的豁免效果

根據我們對301關税、201關税、232關税等措施的跟蹤觀察,美國通過貿易調查決定加徵關税的同時,通常亦會設置相關的產品關税排除機制,而在排除程序中獲得肯定性結果的產品通常可在特定期限內豁免相關加徵關税。另外在部分排除決定即將到期時,USTR會進行重新評估以確認是否延長該產品的關税豁免。

以目前最近的一次機械設備排除程序為例,根據USTR於2024年9月18日發佈的公告,該排除程序共列明瞭317項有資格申請排除的產品税目[6],此後USTR在2024年10月12日出台了機械品排除程序的詳細申請流程規定,提交申請的時間為2024年10月15日至2025年3月31日,目前已有多個企業累計提交了上千份排除申請,例如挖掘機、電池生產設備等。此後,相關企業通過該程序獲得USTR批准的排除將在2025年5月31日前有效,相關排除措施可能在後續按年度延長。

(2)排除程序的準備策略

排除程序為企業提供了較為直接的免於額外關税的應對途徑,對於申請的一般流程而言,企業需提交擬申請排除的產品特徵和海關編碼,以及申請排除的理由,通常包括特定產品只能從中國獲得、對特定產品徵收額外關税可能對美國利益造成嚴重經濟損害以及相關產品並非戰略性產品等。

因此,建議企業密切關注美國貿易代表辦公室發佈的相關調查程序進展和排除程序公告,提前準備並依據程序要求提交排除申請。申請排除需要結合自身產品特點,有針對性地提出排除理由,也可以聯合美國進口商及行業協會等提出,從而提升申請排除的成功概率。

2. 結合原產地規則提前規劃佈局

(1)美國原產地規則的運用

通過改變供應鏈及產線佈局,從而改變產品原產地,是避免高額加徵關税的一個路徑。對此,企業需深入理解美國複雜的原產地規則體系,並結合自身生產流程制定合規策略。

美國原產地規則主要分為:非優惠原產地規則體系與優惠原產地規則體系。前者適用於最惠國待遇、政府採購及貿易救濟等場景,其核心判定標準包含"完全獲得"與"實質性轉變"兩大原則。“完全獲得"標準適用於完全在單一國家境內完成生長、生產或製造的產品,而"實質性轉變"標準則聚焦於產品加工過程中最後一次發生實質性改變的地點,需綜合評估產品名稱、用途變更、加工增值比例等關鍵要素。

由於原產地規則具有較強的專業性和複雜性,在實務操作中,企業若選擇通過改變原產地來降低關税成本,應當:首先,系統研究美國海關與邊境保護局(CBP)發佈的原產地判定細則;其次,對生產流程進行量化評估,特別關注關鍵加工環節的價值增值比例是否達到"實質性轉變"的法定門檻。

(2)需要重點關注的要點

首先,由於特朗普關税決策變動的頻繁性和不確定性,企業需密切關注關税變動趨勢和進展,從而確定更加適合的供應鏈佈局調整安排。比如,此前較為普遍採用的東南亞設廠、產線遷移北美(墨西哥、加拿大)的方式, 在最新的“對等關税”措施下面臨新的變化。多數東南亞國家也被徵收了高額關税(如越南46%、泰國36%、柬埔寨49%),但對英國、新加坡和澳大利亞等國的關税僅為10%,而符合美加墨協定(USMCA)要求的產品將繼續免於對等關税的影響。因此,企業可結合自身產線情況,靈活調整生產佈局,通過在低關税國家生產加工及改變原產地,從而降低關税成本,並提升整體運營效率和競爭力。

其次,要重點關注原產地改變的有效性和合規性。原產地規則具有相當的複雜性,通過“實質性轉變”改變中國原產地並不是簡單的增加海外生產組裝環節或在海外工廠添附產品價值,在不同行業的具體產品中,CBP評估產品發生實質性轉變的側重點有所不同,例如,在半導體行業的某些產品原產地認定中,CBP更重視晶圓製造環節對相關產品特性形成的影響,在某案例中,針對某晶粒(die)形式的微控制器單元(MCU),儘管該MCU晶粒在中國台灣地區完成晶圓製造後,其測試、背面研磨和切割等工藝在韓國和菲律賓完成,但CBP在裁定中指出後續加工環節並未改變晶粒的本質或其設計目的,因此認定原產地未在後續加工地發生實質性轉變,最終裁定MCU晶粒的原產地為中國台灣地區。

在規劃佈局的過程中,除企業內部評估、向第三方專業機構諮詢外,也可利用美國海關原產地預裁定製度,通過申請預裁定預先評估其採取的關税減免策略在法律上的合規性與可行性,以成功降低關税壁壘對企業業務的影響。

3. 美國關税規避調查的審慎應對

(1)企業在應對額外關税時的法律風險

在不斷出台各類加徵關税措施的同時,美國相關執法部門,包括商務部(DOC)、海關及邊境保護局(CBP)等部門也進一步加大了執法調查力度,重點針對轉口貿易、投資轉移變更原產地、低報貨值、原產地虛假申報等展開調查。相關反規避調查機制及執法重點簡要概括如下:

1)DOC的反規避調查:觸發DOC反規避調查的情形,主要包括商品在進口到美國之後完成最後工序、商品在原產國進行簡單的改修、加工後再出口美國、商品在第三國加工生產、商品被進行後續開發變更後再出口美國。如果DOC認定商品存在規避的情況,則該商品將同等適用相關的反傾銷/反補貼措施。在第三國加工的規避案例中,最常涉及的加工第三國是越南、印度、泰國和馬來西亞。

2)CBP的反規避調查:CBP反規避調查是依據《2015年執行與保護法》(EAPA)授權採取的新型規避調查,CBP將對謊報原產地、謊報商品歸類、經第三國轉運等情形進行調查,以確定進口商品是否規避美國懲罰性關税措施。如果認定構成規避,CBP將暫停商品清關、延長清關期限、要求繳納關税、處以罰款甚至移交刑事調查。在CBP調查認定的違規事項中,第三國轉運佔比最高,最常涉及的轉運第三國是越南、泰國、柬埔寨和菲律賓。

3)CBP依職權對貨物的原產地、申報價格和知識產權問題的調查(CF28和CF29):以原產地調查為例,CBP主要採用“實質性轉變”標準對貨物的原產地進行判定。如果貨物在出口國發生的工序不被認定為足以導致形成該貨物的原料或零部件發生實質性轉變,則CBP將認為原產地申報不實,據此CBP將有權重新核定關税、追繳税款、處以罰款甚至沒收貨物。

(2)企業關税應對過程中的合規管理

在上述應對關税壁壘的實踐中,建議企業針對DOC、CBP可能發起的調查建立相應的合規風控體系,在面臨調查時進行合規、有效應對,在遵守中國法律法規基礎上及時提供所需的文件和信息,以免導致不利後果。如有必要,企業可聘請專業律師團隊協助應對調查,確保合規操作。例如,在美國商務部針對中國某光伏企業在東南亞某國生產的光伏產品發起的一起反規避調查中,企業接到DOC發送的反規避調查問卷,核心指控為該企業“使用中國關鍵部件規避關税”。 金杜團隊接受委託後,協助該企業對供應鏈及生產工序進行進一步排查,結合產品實際和原產地規則,準備並提交了詳盡的文件資料,有效反駁“微小加工”指控,充分證明符合“實質性轉變”要求。

此外,從經驗來看,企業還需關注美國關税政策的動態調整和行業相關執法案例更新,以充分了解關税政策和執法趨勢,提前規劃和制定風險管理策略,避免因政策變化而陷入被動局面。例如,2025年5月2日起取消對中國的“小額豁免”政策將開始落實,預期相關受影響企業將面臨更高的關税成本壓力。因此,企業需要持續關注政策變化,及時調整業務策略。

結語

鑑於當前美國對華關税政策呈現持續加碼與快速演變的態勢,建議相關企業在應對時需構建多維度的合規與戰略應對體系。具體而言,企業不僅需即時追蹤關税税目、税率調整及貿易規則變更,更需深度掌握關税排除申請機制、貿易救濟程序啓動要件等程序性規則,同時需從全球供應鏈優化角度制定系統性佈局方案,通過原產地調整、區域價值鏈重構等合法手段降低關税成本。

在策略實施層面,企業應建立雙軌監測機制:一方面保持對聯邦公報、國際貿易委員會公告等官方渠道的政策動態捕捉,另一方面依託專業機構進行政策影響預判;在合規維度,需強化內部關務團隊的職能建設,確保排除申請、原產地認證等程序的精準執行;在戰略層面,需將關税成本納入全球供應鏈設計參數,通過區域貿易協定優惠條款的運用、自貿區產能佈局等組合策略,將外部政策壓力轉化為供應鏈優化的內生動力。最終通過合規風險管控與戰略機遇把握的雙重路徑,實現貿易壁壘下的競爭突圍與長遠穩定發展。

向下滑動閲覽

腳註:

[1]加徵範圍包括中國內地及香港地區

[2]https://www.whitehouse.gov/fact-sheets/2025/02/fact-sheet-president-donald-j-trump-restores-section-232-tariffs/

[3]https://www.whitehouse.gov/fact-sheets/2025/02/fact-sheet-president-donald-j-trump-addresses-the-threat-to-national-security-from-imports-of-copper/

[4]https://www.federalregister.gov/documents/2025/03/27/2025-05440/imposing-tariffs-on-countries-importing-venezuelan-oil

[5]https://www.whitehouse.gov/presidential-actions/2025/01/america-first-trade-policy/

[6]https://ustr.gov/sites/default/files/89%20FR%2076581%20(September%2018%2C%202024).pdf