互聯網醫療畫上AI的餅_風聞

氨基观察-生命科技新时代的商业智库和价值灯塔15分钟前

沉寂三年的微醫,算是趕上了好時候。

繼2021年衝擊IPO無果後,去年底其向港交所遞交招股書。這一次,它不再以“互聯網醫療平台”自居,而是亮出“中國最大AI醫療健康解決方案提供商”的標籤。招股書顯示,2024年上半年,其收入同比增長107.4%至18.18億元,虧損則從2021年的25.71億元,縮窄至4.3億元。

這似乎是一個“天時地利”的故事,AI醫療賽道在政策與資本的雙重推動下進入爆發期,而微醫的轉型恰好踩中了風口,加上各地醫保“緊平衡‘的現實,讓它的TO G故事有了很好的抓手。

然而,細究其路徑,這條差異化之路並不輕鬆——從To C的互聯網問診轉向To G的“數字健共體”,從燒錢擴張到綁定醫保結餘分成,微醫在商業模式上的每一次轉身,都伴隨着行業潮汐的劇烈沖刷,前路註定艱難。

作為互聯網醫療的初代獨角獸,微醫的IPO重啓不僅是其自身命運的轉折點,也算得上是行業從流量敍事轉向價值比拼的縮影。但一個新的問題隨之而來,當AI醫療從概念走向落地,微醫的“技術賦能”故事能否走出天津試點,真正穿透醫療體系的銅牆鐵壁?

/ 01 / 互聯網醫療讓位AI醫療

2015年,微醫(前身“掛號網”)以全國首家互聯網醫院——烏鎮互聯網醫院掀起行業革命;2021年,其首次衝刺IPO時,仍以“連接8000家醫院、30萬醫生”的流量故事為核心。

但彼時,互聯網醫療其實早已陷入空有流量紅利、盈利艱難的困局,京東健康、平安好醫生等巨頭依賴醫藥電商輸血,而純醫療服務平台普遍虧損。微醫之前的招股書顯示,2018-2020年,其營收分別為2.55億元、5.06億元和18.32億元,期間累計虧損接近80億元。

隨着那次IPO無果,微醫也在互聯網醫療行業中“消失”了。而同行中,包括好大夫在線、春雨醫生、醫聯等To C的頭部公司紛紛縮減業務、精簡組織。

這一次隨着招股書再度亮相的微醫,敍事已徹底轉向AI,其將自己定位於中國AI醫療健康解決方案的最大提供商。

這不難理解,一方面2021年與2025年相比,互聯網醫療行業發生了翻天覆地的變化。2020年、2021年幾乎是互聯網醫療最欣欣向榮的年份。

對於微醫來説,如果能在那波互聯網醫療浪潮中上市,也能收穫較好的估值、募集資金彈藥。然而,2025年再度衝刺港股IPO,早已時移勢易。

另一方面,微醫也趕上了好時候。眼下的AI醫療熱鬧非凡,而在“消失”的這幾年中,微醫也完成了一場AI轉型。

事實上,在所有的互聯網醫療企業中,微醫在數字化上的投入和佈局,一直都比較靠前,這與其創始人廖傑遠個人的技術背景有關。他曾經評價自己是,“做AI裏面做醫療最久的,醫療裏面做AI最久的”。

最新招股書中,按照弗若斯特沙利文的統計,微醫是2023年按收入劃分的中國AI醫療健康解決方案的最大提供商,以先進的AI技術及廣泛應用引領醫療健康行業,也是中國唯一一家透過按人頭及按價值付費的模式,提供健康管理會員服務的AI醫療健康解決方案提供商。

/ 02 / 差異化的商業模式

眼下的微醫,探索出一套有別於其他頭部互聯網醫療企業的商業模式。

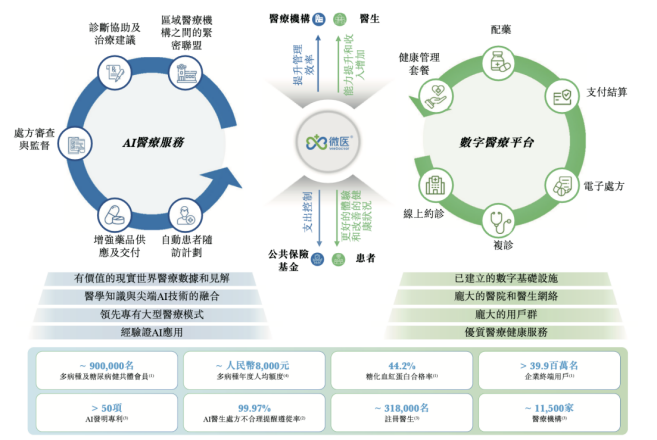

根據招股書,其收入主要由數字醫療平台和AI醫療服務兩大業務板塊構成。其中,前者提供數字醫療服務、線下醫療服務以及企業會員等,提供常見病的數字諮詢、診斷、跟進以及處方執行。

簡單來説,與其之前業務類似,均是直接向患者提供有償的“線上+線下”診療服務,2021年至2023年分別創收6.14億元、6.36億元和8.05億元,佔比分別為的63.9%、46.5%及43.2%。

AI醫療服務則是重頭戲。主要包括健康管理會員服務、雲藥房以及增值服務,其主要的AI應用為AI醫生、AI藥師、AI健康管理及AI智能控制,為醫生、藥師、健康管理師及監管機構賦能。

這也是稱之為“數字健共體”的業務板塊。

2020年,天津市政府和微醫簽署《數字健康戰略合作協議》,正式開啓了數字健共體的創建之路。微醫牽頭與全市266家基層醫療機構組建天津數字健共體,以AI賦能當地醫療機構進行數字化改造,並以糖尿病為切入點,在健共體內提供健康管理會員服務。

目標有二,一是提高基層慢病患者的健康指標,二是節省醫保支出,並從結餘中獲得收益。

簡單來説,微醫從原來的To C邏輯轉為了To G,賺的是醫保結餘的錢。其模式是在醫保固定預算內,直接與醫保結算其會員產生的診療費用。若預算有盈餘,可與健共體內的醫療機構分攤節餘,微醫能拿走50%。

招股書顯示,2024年上半年,微醫持續經營業務收入18.18億元,同比增長107.4%;其中,依託數字健共體提供的健康管理會員服務收入達10.32億元,佔比達56.8%,是業績增長主力。

而這部分業務的收入更是從2023年上半年的1.34億元,大幅增長至2024年上半年的10.32億元。這得益於天津市健共體進行的糖尿病管理健康指標改善顯著。

為了達到這一目標,微醫通過AI和雲藥房的能力,讓266個基層醫療機構具備了三級醫院的診療水平和藥品目錄;並通過對基層醫生的激勵,改變原先醫療機構服務以疾病治療的數量為中心向健康管理為中心的激勵導向的轉變。

根據官方的統計口徑,天津基層糖尿病患者的糖化血紅蛋白合格率提升了33.7%,醫保基金結餘率超過25%,最初制定的目標已基本實現。

基於此,微醫將按人頭及按價值付費的模式擴大至更多慢病領域,同時將多病種管理服務模式擴展至天津更多區域。截至2024年6月30日,健共體已在天津覆蓋了約90萬會員。

看上去,微醫的新故事已經成型了。

/ 03 / To G的故事不好講

AI技術能在多大程度上賦能健共體,是決定微醫能走多遠的一個重要因素。

當然,如果簡化拆分來看,其中的技術和工具並不是真正的難點,難的是如何將它們串成一個體系。換句話説,微醫這個故事的壁壘在於:通過“數字健共體”將AI技術嵌入醫改體系——這既需要技術能力,更考驗與政府、醫院的利益協同。

畢竟,To G的故事沒那麼好講。在商業世界的諸多邏輯和規則,在政府主導的項目裏往往是失靈的。

對於2020年的微醫來説,天津試點是廖傑遠的一次豪賭,所有前期的軟硬件投入都由微醫承擔。而在他的規劃裏,單個的天津項目不需要考慮投入回報,只要做成,就是標杆。

標杆打法,微醫對此並不陌生。最初掛號網的創業,就是通過為華山醫院免費提供預約掛號等服務,將其打造成標杆後,將這類服務逐漸從上海複製到全國各地。

眼下,雖然天津數字健共體在數據層面表現亮眼,但並不意味着微醫已經徹底跑通了這一商業模式。

雖然這讓其在互聯網醫療紅海中構築自己具有差異性的競爭力,但是政府採購醫療服務的模式,也必然帶來一些限制。

比如,利潤空間可能沒有想象的大。2024年上半年,微醫的健康管理會員服務業務的利潤率為3.8%。核心原因在於,該業務相關的服務開支較高。

而醫保結餘分成受政策嚴格限制(如天津僅允許50%留成),且需承擔虧損風險。另外,還有一個潛在風險,那就是隨着醫保節餘後,政府是否會在下一年度降低整體預算,而這可能進一步壓縮微醫的利潤空間。

再比如,擴張難度高。廖傑遠明確提出要在全國複製推廣“天津模式”,但後續開展的項目,微醫不再免費提供基礎設施,需要各地政府按需採購。

每個城市都需要重新談判醫保規則、整合醫療機構,儘管微醫已經有了前面的經驗積累,但能否大規模複製,仍需要繼續觀察。

除此之外,數字健共體是一個用户數量足夠大,承載鏈條也足夠長的服務閉環,可以延伸的增值業態很多。據瞭解,微醫正在面向簽約患者提供增值服務,探索體重管理、失能老人上門服務等。

這些增值業態能否在醫保允許的空間裏轉換成商業價值,對微醫也是一個考驗。

對於微醫來説,這條路註定艱難,To G生意的低毛利、長週期與醫療體系的複雜性交織,任何政策波動或技術瓶頸都可能讓前功盡棄。

當然,無論如何,微醫通過AI開路,幫醫保省錢,替醫院增效,當行業陷入“賣藥依賴症”時,它試圖證明:醫療AI的價值不在取代醫生,而在重塑系統效率。