美國揮舞關税大棒,中國芯片產業鏈底氣有多強_風聞

歪睿老哥-芯片研发工程师-聚焦芯片行业的那些事,唯武侠与芯片不可辜负11分钟前

電子發燒友網報道(文/黃山明)特朗普推行“對等關税”政策後,引發了全球資本市場巨大動盪,並且就在近期繼續將對中國的關税上調50%。如此高昂的關税也讓半導體行業不可避免的受到影響,在高昂的關税政策下,幾乎已經形成了實質上的脱鈎,畢竟沒有商品的利潤比如今的關税更高,企業自然不會再去做虧本生意。

此前,美國貿易代表辦公室就中國生產的傳統芯片舉行聽證會,探討進一步提高相關關税的可能性,而這些成熟芯片被廣泛應用於汽車、洗衣機和電信設備等日常用品中。而此次關税的大幅提升,不過是將此前的謀劃進一步落實。

中國對美半導體進口依賴程度摸底

目前,中美開始了新一輪關税大戰,標誌着中美貿易戰正式進入2.0階段。從趨勢來看,短時間內很難扭轉目前的局面,因此只能做好準備。

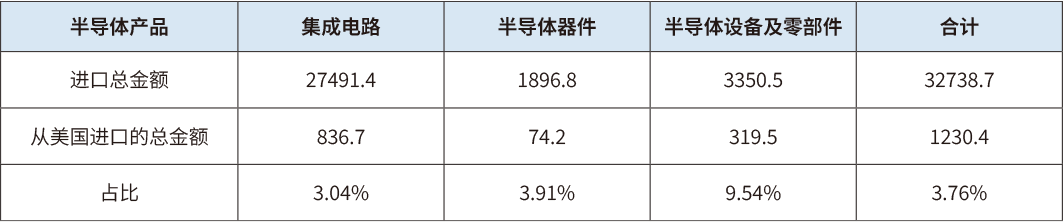

從進口數據來看,海關數據顯示,2024年中國進口自美國的產品總額約為1636.24億美元(約合1.16萬億元),佔中國全年進口總額的6.2%。

品類上來看,2024年中國從美國直接進口的集成電路產品為836.7億元,僅達到整個集成電路進口比重的3.04%;半導體設備及零部件進口金額為319.5億元,佔比達到9.54%;從美國進口的半導體器件總額為74.2億元,佔比為3.91%。

總體來看,2024年中國從美國進口的半導體產品僅佔到整個進口額的3.76%。目前一些全球半導體大廠,包括英特爾、TI、美光、ADI、Microchip、安森美、格羅方德等均在美國擁有晶圓廠及設施,一旦對華出口產品,就可能受到關税的影響。

當然,許多企業在全球都有佈局製造基地。例如TI,在美國的德克薩斯州建有達拉斯廠和謝爾曼廠,緬因州的南波特蘭廠以及猶他州的李海廠。但是TI在海外也設有多座製造和封裝廠,例如德國的弗萊辛廠、馬來西亞的吉隆坡廠、菲律賓的碧瑤廠以及中國成都也建有封裝廠。

因此TI的產品進入到中國,那些美國本土產的產品就會受到關税影響,其售價將不可避免地上漲。

在設備層面,半導體設備及零部件的進口主要以前道製造設備為主,2024年從美國的進口額達到48.13億元,佔比為12.7%,CVD進口額為3.35億元,佔比6.2%,幹法設備3.33億元,佔比6.4%;還有極少部分的晶圓襯底設備,進口金額為800萬元左右,佔比為0.5%。

北京半導體行業協會副秘書長朱晶認為,由於中國的關税反制措施目前未對半導體行業進行豁免,且措施規定此次加徵的關税不享受税收減免政策,因此這將對中國從美國進口集成電路和半導體設備及零部件產品帶來一定的影響,直接增加了中國依賴美國集成電路供應鏈的相關企業成本,但由於從美國進口半導體產品的總金額不大,整體看對國內半導體產業鏈和供應鏈的影響有限。

中國半導體產業的韌性

需要承認的是,雖然整體從美國直接進口的半導體產品份額並不算多,但在一些CPU、GPU、AI芯片等高端芯片領域,以及半導體設備材料等領域,與國際先進水平,仍然存在一定差距。

例如在CPU領域,短期內x86架構仍然受英特爾、AMD專利制約,好在國內已經有相應的替代方案推出,例如龍芯的LoongArch架構、申威SW64架構以及採用ARM架構的鯤鵬與飛騰的騰雲系列在信創市場中已經實現了逐步替代。

長期來看,國內正在加大RISC-V開源生態的培養,例如睿思芯科推出了國內首款RISC-V服務器芯片,未來還將有更多企業推出基於RISC-V架構的芯片,進一步豐富國內RISC-V生態環境。

從替代率來看,2024年中國移動服務器採購中,國產CPU(鯤鵬、海光、申威、龍芯等)佔比達60%,英特爾份額降至39.29%,金融、電信、政務等領域優先採用國產CPU,鯤鵬、海光等在雲計算和AI服務器中表現突出,性能接近國際主流水平。

在PC市場中,英特爾和AMD仍佔據超90%份額,但國產CPU(如龍芯、兆芯)在黨政辦公領域逐步替代,2024年國產化率約15%-20%。

在GPU/AI芯片領域,國內如壁仞科技、摩爾線程等企業已經開始推出對標英偉達的產品,不過受制於國內的先進製程技術,與國際領先產品還有一定的差距。還需要加上Chiplet等先進封裝,以及製造工藝上的突破才行。

而在半導體設備上,尤其是半導體前道設備,包括光刻、刻蝕、薄膜沉積、檢測等環節中,國內也已經有了全面的佈局。

例如在刻蝕設備中,中微公司、北方華創已經打破應用材料、泛林壟斷,新凱來發布的7nm以下CCP幹法刻蝕設備,核心零部件100%國產化,直接挑戰國際巨頭。

此外,在薄膜沉積設備中,北方華創可以覆蓋28nm及以上製程。CVD/ALD領域,拓荊科技在PECVD領域佔有一席之地,新凱來推出原子層沉積設備,填補國內空白。

清洗設備中,盛美上海、至純科技在國內的市場份額達到30%,65nm及以上製程設備已批量供貨,14nm產品進入驗證階段。華海清科的8英寸晶圓CMP設備已經實現國產替代。

檢測與量測設備上,中科飛測、精測電子等國產設備市佔率儘管不足5%,但28nm設備已通過中芯國際驗證,國產替代正在加速。

此次的關税,將重塑芯片產業鏈格局,加速推進中國發展內需和國產自主芯片產業鏈。總體來看,半導體領域幾乎已經沒有多少產品必須從美國本土進口,國產企業已經蓄勢待發。

寫在最後

2024年,美國芯片市場達到1800億美元左右,去年10月一個月內美國就買了全球186億美元的芯片。為此,中國台灣的台積電、聯電等企業加碼投資美國製造,台積電將在美國額外投資1000億美元再建三座半導體廠等,英特爾和台積電達成初步協議成立合資企業。

有趣的是,即便美國已經完成了製造業的迴流,並完全進行本土化生產。但其高昂的人工成本也將極大地提升其產品的售價,以iPhone 16為例,只計算人工成本,在中國製造一台iPhone 16的成本為30美元,而在美國可能要達到300美元。

另一方面,美國長期以來用着印刷的100美元(製造成本僅為0.14美元)來收割全球的產品,如今卻開始反過來認為全球佔了美國的便宜。已經習慣如此暴利的美國,又真的會願意回到親自上手製造產品的時代嗎?

聲明:本文由電子發燒友原創