關税大戰正在掐死美元循環_風聞

新潮沉思录-新潮沉思录官方账号-36分钟前

文 | 五花王

自4月2日特朗普政府發佈形似小學數學題的關税清單後,全球金融市場在短短七日內陷入劇烈震盪。國際原油期貨價格暴跌逾20%,本已疲軟的美國股市連續出現巨幅波動,其震盪幅度僅次於2020年3月的連續熔斷行情。

作為傳統避險資產的美國國債遭遇罕見拋售,三十年期國債期貨價格單週重挫近10%。本週前三個交易日,30年期美債收益率飆升56個基點,創下自1982年1月7日以來最大三日漲幅(國債價格與國債收益率之間存在反向關係)。值得注意的是,1982年美債收益率尚處14%高位,一天漲56個基點不算太高,而當前收益率水平已不可同日而語。

市場傳言日本大型金融機構可能面臨流動性危機,疊加某國持續減持美債,導致國債期貨與現貨市場的套利機制瀕臨崩潰,恐將引發連鎖拋售。多家投行警示,更多海外美債持有者或加入拋售行列。

毫無疑問,無論特朗普如何表演,都掩飾不了美債拋售恐慌是他自打臉對其他國家暫停90天關税的主要原因。

“沒有人比我更懂破產”

早在美聯儲啓動本輪降息週期時,我們即警示美國經濟與財政體系已處於臨界狀態,任何政策失誤都可能觸發系統性風險(見去年文章《美國要降息,有那麼容易嗎?》)。然而美國政策制定者執意推行激進的“休克療法”,特朗普班子口中的“解放日”迅速演變為債務清算時刻。2008年金融危機後艱難重建的美元信用體系,如今再度面臨瓦解危機。

過去幾十年,美元循環的基本流程大致如下:美國依託其強大的經濟與軍事實力,鞏固了美元在全球的主導地位,促使其他國家在國際貿易中普遍使用美元進行結算。通過持續的貿易赤字,美國向全球輸出美元;而其他國家則通過向美國出口商品和服務積累了大量美元外匯儲備。

這些國家將美元投資於美國國債及其他資產,形成資本回流,從而支撐美國的低利率環境與高消費模式。通過調整貨幣政策(如加息或降息),美國影響美元的流動性和價值,進而調控全球資本流動與經濟週期——這一過程被稱為“美元潮汐”。

然而,**美元大循環也常導致全球金融市場的不穩定,**例如亞洲金融危機、俄羅斯債務危機以及次貸危機,均是美元大循環中資本流動與債務累積的結果。在危機時刻,美聯儲通常通過量化寬鬆等政策注入流動性,試圖穩定金融體系。此外,美元大循環還與地緣政治緊密交織。例如,美國通過海灣戰爭穩定石油價格,確保石油美元體系的穩固運行;而俄烏衝突、巴以衝突等地緣政治風險,則可能加劇能源供應擔憂,進一步影響全球經濟與美元循環。

進入21世紀後,中國等新興市場國家加入WTO等國際組織,迅速成為全球供應鏈的重要組成部分。通過出口擴張與產能提升,這些國家為美元循環提供了實物支撐,同時也為美元信用背書,緩解了美元債務外溢的影響。然而,近年來逆全球化趨勢與供應鏈重組對美元大循環產生了顯著衝擊。隨着中國等國家推進產能優化與金融開放,對美元的依賴逐步減少,**美元循環的效率明顯下降。**與此同時,新冠疫情等事件引發的供應鏈危機進一步削弱了美元的流動性和價值穩定性,表現為自2022年以來美國國內居高不下的通貨膨脹和國債規模的快速攀升。

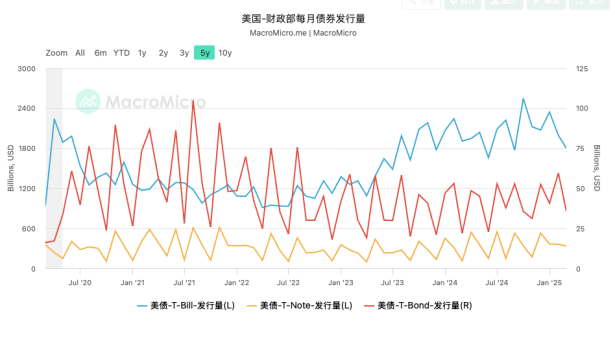

T-Bill(一年內短期國債),T-Note(2-10年國債),T-Bond(10-30年長期國債)

T-Bill(一年內短期國債),T-Note(2-10年國債),T-Bond(10-30年長期國債)

2023年以來,美國國債淨供給規模持續維持在每月近2000億美元的水平,其中超過80%為一年期以內的短期國庫券(T-bill)。與此同時,十年期國債的拍賣利率也一路攀升,從2020年末的0.63%升至2025年3月的4.63%,呈現出明顯的短期化和高息化的龐氏融資特徵。

這是特朗普政府面臨的一大現實難題:從企業財務報表的角度來看,**美國聯邦政府的現金流狀況已極為糟糕,亟需開源節流。**對此,破產經驗豐富的特朗普自然心知肚明,因此他首先採取了裁員、削減對外援助和資助項目等措施以實現節流,隨後又尋求通過債務置換和增加財政收入來緩解壓力。由此,擺在面前的首要任務是:一方面要提升企業向美國聯邦政府繳納的税收;另一方面則要壓低聯邦政府的再融資成本。

美國跨國巨頭的高回報與高利潤建立在三大支柱之上:**低息融資回購、輕資產外包運營以及極低的實際税負。****許多美國跨國企業在本土會計準則下的股東權益早已為負,實際上已經淪為虛擬公司,相當於投資者交易的是一個大型資產抵押包。**例如,牙膏巨頭高露潔的總負債高達155.02億美元,而普通股股東權益僅為2.12億美元,每股賬面有形價值甚至為-5.93美元。在其160億美元的總資產中,設備和廠房佔比不到三分之一,其餘均為無形資產、存貨和金融投資工具。

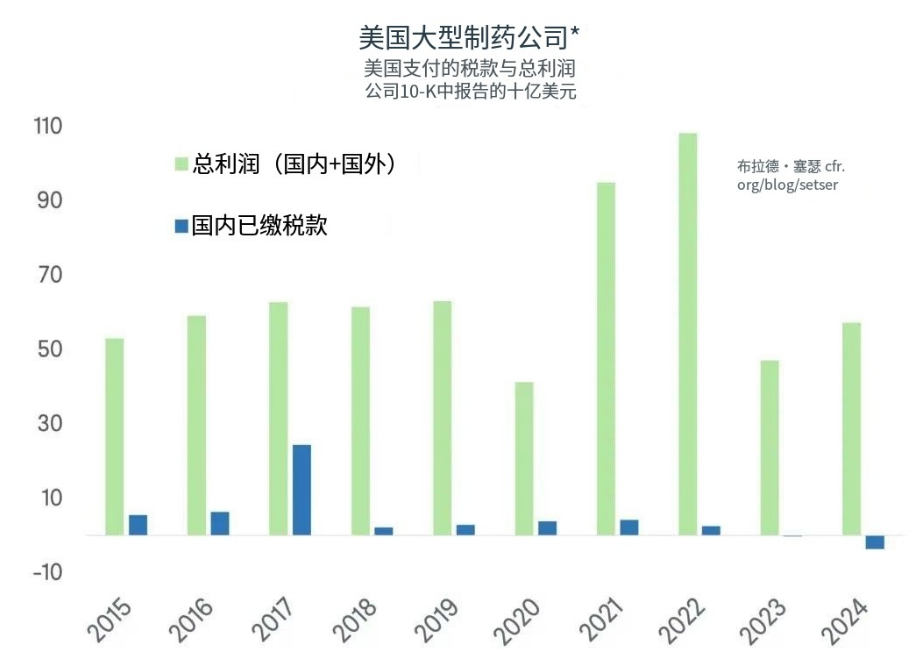

再如蘋果、耐克等公司,它們將生產基地佈局在全球勞動力成本最低的經濟體,並在愛爾蘭等國家註冊實體進行税收籌劃,甚至將供應鏈拆分為碎片化、網絡化的結構。完全虛擬化的互聯網平台公司更是可以將大部分收入結算在低税率地區,同時將研發成本留在美國本土,以此實現跨主權套利。**這種模式之所以能夠盛行,正是因為美元體系為其提供了基礎支撐。**數據顯示,美國前十大本土製藥巨頭在2022年通過研發外包和代工採購創造了近1100億美元的鉅額淨利潤,卻僅在美國本土繳納了不到100億美元的税收。

我們的讀者應該清楚,美利堅合眾國的立國神話之一便是抗税。增加國內税收,尤其是對個人直接徵税,往往被視為暴政的迴歸。哈里斯在選舉中失利,其中一個原因正是民主黨提出了預扣未來資本利得税的方案,這一政策嚴重觸怒了富裕階層。既然這條路走不通,關税創收便成為最便捷的選擇:畢竟,關税(Tariff)不等於税收(Tax)。此外,徵收關税還有一個隱性好處,即可以打擊美國跨國公司通過全球外包模式實現的避税套利。

早在拜登政府時期,耶倫曾提出“全球最低税制方案”,試圖將部分美國企業轉移到海外的税基重新拉回境內。然而,這一方案推行難度極大,最終不了了之。而特朗普對“企鵝島”徵收關税的做法看似荒誕,實則未雨綢繆:只要留下這個口子,下一步蘋果的全球營收中心可能就會註冊到那裏。同樣,從國家層面來看,在1980-1990年代美日貿易戰後,日本產業迅速外溢至亞洲其他地區,使得從整體上看,美國並未能有效減少自身的貿易逆差。

此外,關税還能規避一個現實問題,即美國龐大的服務貿易出口順差。**毫不客氣地説,美國高大上的GDP數字很大程度上依賴諮詢、法律、合規、專利、版權等領域的支撐。**曾經世界上最大的“免費”英文電子書網站Z-Library被FBI多次查封,其俄羅斯創始人甚至遭到全球通緝,背後正是維護服務貿易地位的邏輯在起作用。

特朗普正在掐死美元循環

然而,關税也面臨一個承接問題。微觀經濟學早已研究了税收成本對供需的影響。如果關税由美國消費者承擔,代價將是經濟增長和消費的拖累;如果由美國巨頭企業承擔,則會以企業利潤下降、資本配置減少(如研發、資本支出或股票回購)以及股票價值縮水為代價;如果轉嫁給他國,則意味着犧牲他國廠商或勞動者的收入,甚至影響匯率。從當前金融市場的表現來看,投資者擔憂的是,關税最終可能以犧牲美國本土經濟增長為代價。

白宮經濟顧問委員會主席史蒂芬・米蘭近期發表了一個演講,裏面大談特談美國為“全球公共產品” 所付出的慘痛代價,以及各式各樣的“搭便車者”的惡劣行徑,**他很清楚,美國的“實力地位”才是美元體系的根本。**美元循環下的自由貿易之所以能夠發生,是因為美國的軍事力量確保了美國的金融穩定以及美元的信用,而現在,美國的軍事和金融主導地位在特朗普政府看來,已經岌岌可危,必須不惜一切代價來捍衞。當然,代價需要在座各位來分攤。

他的原話大致是:“如果其他國家想從美國的地緣政治和金融保護傘中獲益,那麼他們就需要盡到自己的責任,支付他們應承擔的那份費用。這些費用不能僅僅由已經付出很多的普通美國民眾來承擔。”

至於米蘭列出的五條“責任分擔”的模式,想必大家已經看過了,這裏不再累述。在我看來,最有意思的是兩條,一條是招商引資,一條是“交保護費”。**這何嘗又不是一種“債轉股”的潛台詞?**米蘭也提出,收關税不僅僅是為了“開源”,更是為了節流,減少財政赤字可以降低美債利率,進而降低整個美國經濟的利率水平。

此處引發了我們前面説的第二個目標,即改變美國聯邦政府的旁氏融資現狀,壓低聯邦政府的再融資成本。但短期來看,投資者並不買賬,美國國債收益率的急速攀升和市場的大幅拋售就是回答。現在特朗普的“關税休克療法”,面臨的最大問題,就是它會親手把美元循環掐死。

我們知道,美聯儲主導下的美元利率系統,是一個通脹目標制的系統,儘管美國商品和服務價格中,能源和住房支出是最大頭,而這些可以通過製造衰退環境來壓低名義價格,但試圖通過一日三變的短期手段來“畢其功於一役”,無疑少也是個七傷拳,多了甚至可以比作天魔解體大法。

大家之所以願意捏着鼻子,頂着關税和各種各樣無盡繁瑣的合規要求,忍受着長臂管轄和出爾反爾,也要往美國賣東西,説穿了就是為了掙美元,美元在國際市場上最低成本、最方便地可以買到其他東西,也可以獲取最穩定的資本回報,但如果下一步像納瓦羅等人構思的那樣,要對美元資產的外國持有者徵收持有税,甚至拒絕美元結算,主動退出計價體系,那麼美元信貸、美元股權融資和美元債務的規模都會出現全球收縮。

我們已經在中國資本市場看到美元投資基金的持續抽離,美國國內金融和服務市場是否能承受得起五十到六十萬億規模的離岸美元迴流衝擊?2022-2024年通脹衝擊還只是開端。

正是美國巨大的貿易逆差支撐着金融市場上的“美國例外論”,當美國開始主動化債,其過程最可能的結果就是“萎縮性低息”,大量的衍生槓桿會在抽離底層支撐後湮滅。**既然貿易融資已經無法採用美元債務、美元權益資產作為抵押物,那轉而尋求其他代替,尋求“物物結算”,都比隨時可能被砍一刀來的合算。**世界各國的儲備資產和跨境融資,都要開始去美元化,聯儲再萬能,可以承接得了嗎?

“讓美軍再次偉大”

説到底,不管是維持美元秩序和全球霸權,還是關起門來重新孤立訛詐收保護費,歸根到底還是要靠美軍的武力來做根本保證。所以,美國的製造業迴流目標,根本上還是需要價值鏈上高利潤部分的裝備製造業,尤其需要回流軍備製造能力。

美國目前製造業成本有多誇張?舉個例子,拜登任上基礎法案的第一批項目陸續投產,其中豐田在北卡搞了個電池廠,21年開工最近量產,花了140億美元。同樣的產能,寧德在四川的項目花了60億人民幣,建設投產只要一年。成本已經差出16倍。台積電在亞利桑那的“成果”也是例子。

這也是發動關税大戰的一種動機,因為如果沒有關税壁壘和各種“准入”保護,美國這種高成本的製造業毫無經濟價值。

然而在這種去美元化的環境下,美國重啓軍備製造業所需要資本開支還會遠超現在的預期,進一步拉長獲得財政回報的時間,特朗普任期結束可能都等不到見效。也就是説,越想通過關税大戰推動裝備製造迴流,就離目標實現越遠。

換個角度,我倒是有個大膽的想法,假設現在某個主權財富基金,主動向特朗普提出,我要把我手裏的一萬億美國國債全部轉換成美國基礎產業復興基金,都用來在美國本土投資建廠,建關鍵裝備製造,甚至願意手把手來帶專家帶師傅援助,就像蘇聯援華那樣搞,建成以後我只拿25%股權,剩下都都送給美國財政部或者指定的實體,這些廠都在美國IPO,你特朗普敢答應嗎?

回到我們標題的問題本身,當美國市場主動關起大門,將美國市場的准入權作為要挾手段時,我腦海中浮現的畫面竟然是:

你不要過來啊!