同城貨運貨拉拉深陷“內卷”泥潭,智能調度能否破局?_風聞

野豹财经-2小时前

2024年,中國同城貨運市場在經歷數年高速增長後,正式邁入“深水區”。隨着即時配送需求激增、企業物流外包加速,以及新能源政策的強力驅動,這一賽道已從“粗放擴張”轉向“技術+生態”的綜合競爭。

貨拉拉以智能調度算法與新能源車隊為核心壁壘,快狗打車依託價格戰與下沉市場滲透,滴滴貨運憑藉流量與資源整合能力,三方勢力激烈交鋒。與此同時,政策監管趨嚴、司機管理難題、盈利模式單一等挑戰逐漸浮出水面,行業洗牌一觸即發。

技術驅動下的效率革命

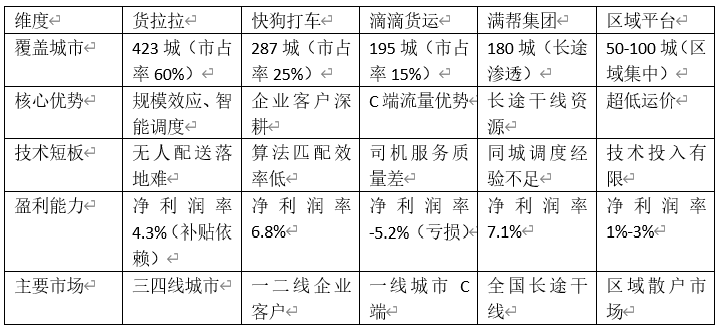

2024年,貨拉拉交出了一份亮眼的成績單:全年營收突破580億元,同比增長32%;平台訂單量達28億單,同比增長45%,市場份額穩居行業第一。尤其在東南亞市場,貨拉拉通過併購本地物流企業,市佔率從2022年的12%躍升至2024年的25%,成為當地第二大即時貨運平台。這一增長背後,是貨拉拉構建的三大核心壁壘。

1. 從“人找貨”到“貨找人”

貨拉拉的“智慧大腦”系統通過即時分析訂單密度、路況、司機畫像等數據,將平均接單時間壓縮至3分鐘,車輛空駛率降低至18%(行業平均25%)。2024年,其AI調度系統升級至3.0版本,新增“動態定價”功能:在高峯時段或偏遠地區自動加價10%-20%,激勵司機接單,訂單滿足率提升至95%。此外,貨拉拉推出“拼單模式”,通過合併同路線訂單,使司機單趟收入增加30%,平台抽成比例下降至12%(行業平均15%)。

2. 政策紅利與成本優勢雙贏

2024年,貨拉拉新能源車輛佔比達60%,覆蓋全國50座“綠色物流試點城市”。通過與比亞迪、寧德時代合作定製換電車型,其單車日均行駛里程提升至280公里,較燃油車成本下降40%。政策層面,新能源車享受免限行、優先路權等福利,司機日均接單量增加2-3單。更關鍵的是,貨拉拉自建充換電網絡,計劃2025年建成5000座站點,進一步鞏固新能源壁壘。

3. 從貨運到供應鏈服務

貨拉拉不再滿足於單純的車貨匹配,而是向上下游延伸:上線“企業版SaaS系統”,為企業提供倉儲管理、路線規劃等一站式服務;推出“拉拉金融”為司機提供低息購車貸款,綁定長期合作關係;投資自動駕駛公司“智加科技”,研發無人配送車,已在深圳試運營無人貨運線路。

“四面楚歌”中的行業生存博弈

如今貨拉拉的護城河正遭遇全方位衝擊。快狗打車深耕企業客户,滴滴貨運挾C端流量強勢入場,滿幫集團從長途幹線向下滲透,區域性玩家以“地板價”蠶食散户市場,這場“規模”與“效率”的終極對決,或將決定同城貨運的未來格局。

1. 快狗打車:企業客户的“精準狙擊”

快狗打車憑藉“企業月結賬户+定製化物流方案”,在B端市場建立壁壘。其2024年企業客户數突破12萬家,客單價達貨拉拉的3倍。例如,為美的集團提供的“家電送裝一體”服務,將破損率從1.5%降至0.3%,直接搶佔貨拉拉20%的大型客户份額。

2. 滴滴貨運:C端流量的“降維打擊”

滴滴貨運依託6億用户流量池,以“首單0元”“分享返現”等裂變策略快速擴張。2024年其C端訂單佔比達75%,日均單量突破80萬,較貨拉拉高出15%。更致命的是,滴滴通過算法將貨運服務嵌入打車APP,用户叫車時可一鍵切換貨運,形成生態碾壓。

3. 滿幫集團:長途幹線的“向下滲透”

滿幫憑藉全國70%的長途貨車資源,2024年推出“同城拼貨”功能,以低價爭奪散户市場。其通過整合返程空車資源,將3噸貨物從上海虹橋運至浦東的成本壓至貨拉拉的60%。某義烏小商品商户表示:“滿幫司機接單更快,價格便宜1/3。”

4. 區域玩家:低價策略的“螞蟻啃象”

省省回頭車、藍犀牛等區域平台以“零佣金+超低運價”搶奪市場。省省回頭車在珠三角推出“5公里內10元包乾”,2024年市佔率飆升至25%,導致貨拉拉在東莞、佛山等地的訂單量驟降30%。

突圍路徑:從“規模內卷”到“價值重構”

同城貨運行業的競爭已從單一維度的效率比拼,轉向政策合規性、技術滲透力與商業模式可持續性的綜合較量。這三重力量的交織與博弈,正在重塑行業底層邏輯,並推動市場從野蠻生長向規範集約躍遷。

政策層面,監管趨嚴直接推高行業合規成本。 隨着行業規模膨脹,政府治理重心從“鼓勵創新”轉向“規範發展”,對車輛資質、司機背景、貨物安全的審查力度顯著增強。這一轉變迫使平台從粗放擴張轉向精細化運營,合規能力成為生存門檻。頭部企業憑藉先發投入佔據優勢,而中小玩家則因整改壓力加速出清,行業集中度進一步提升。但政策高壓亦可能抑制創新活力——如何在合規框架下平衡效率與安全,成為所有參與者的共同課題。

技術迭代正從“輔助工具”升級為“核心驅動力”。 人工智能與自動駕駛技術不再侷限於優化調度或降低成本,而是開始重構貨運價值鏈。自動駕駛則試圖突破“最後一公里”配送與幹線運輸的邊界,顛覆傳統運力組織形式。然而,技術投入的鉅額成本與商業化落地的漫長週期,使得技術紅利僅向資源雄厚的頭部平台傾斜,行業馬太效應加劇。

**商業模式的分化折射出戰略路線的根本分歧。**不同選擇背後是對行業終局的預判差異。輕資產模式雖能快速擴張,卻易陷入低毛利陷阱;重資產佈局雖能構建壁壘,但需要承受資本與運營的雙重壓力。市場正在驗證一個殘酷現實:單一模式難以通吃,唯有在垂直場景中建立不可替代性,方能抵禦跨界衝擊。

同城貨運沒有“終局”,只有“持續進化”

貨拉拉的320億營收既是其在同城貨運市場的階段性勝利,也暴露了行業"規模不經濟"的深層矛盾。短期看,價格戰和政策監管為平台贏得了市場份額;但長期而言,如何在服務升級、技術突破和生態構建之間找到平衡點,將決定其能否從"搬運工"進化為"供應鏈管理者"。

如今的貨拉拉,既受益於物流行業的黃金時代,又困於技術、全球化與品牌的多重挑戰。其能否延續輝煌,取決於能否以“技術敏捷性”應對市場變化,以“本土化深度”破解全球化難題,以“用户思維”重塑品牌價值。這場貨運行業的智能革命,貨拉拉唯有刀刃向內,方能絕處逢生。