銀行建議客户當黑户,這很離浦_風聞

风声声-地产风声官方账号-听,这风声,好像在说秘密43分钟前

文/狗蛋本蛋

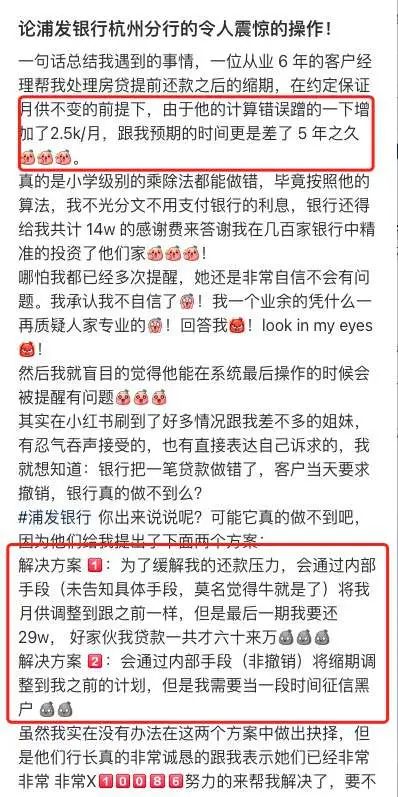

上個月,杭州的露西走進浦發銀行杭州某支行,辦理提前還房貸業務。

她想保持月供不變,縮短貸款期限,線上無法申請,只能走線下。

客户經理告訴她一週辦完,結果等了半個月,得到的反饋是,辦錯了——

月供增加2500元,貸款期限比預期的短5年。

露西瞳孔巨震,表示無法接受,要求撤銷,銀行表示無法撤銷,給了她兩個解決方案:

一是,月供調回去,但最後一期需要還29萬;

二是,縮期可以,但需要露西當一段時間徵信黑户。

以上兩個方案都是通過內部手段進行,具體怎麼操作,銀行沒説。

露西亞麻呆住了,她總貸款也就60多萬,如果選擇方案一,最後一期就得一把還29萬,相當於貸了個寂寞。

選擇方案二,好傢伙,整成徵信黑户了。

據露西的説法,行長安慰她:

只會對你徵信有3-6個月影響,後續會給你抹平。

兩個方案,露西都無法接受,行長表示:

我們能給的方案都給了,如果不接受只能停滯了。

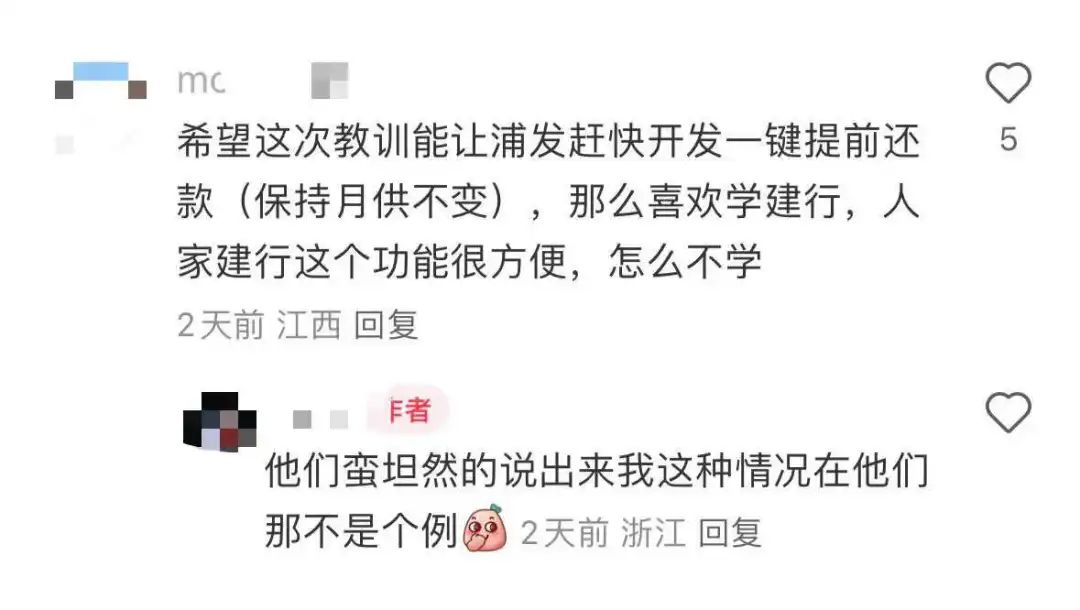

這一切聽起來非常魔幻,都2025年了,還在用人工縮期。浦發總説要學習建行,這點就遠遠落後了,建行的提前還貸只要app線上申請,縮期和不縮期都能自動搞定。

更魔幻的是,明明是銀行的錯,解決方案卻是讓客户承擔損失。

4月9日,露西在小紅書發帖吐槽浦發銀行的神操作。

網友告訴露西,“其實不是無法修改,總行可以改數,估計是不想讓總行知道”。

4月11日,露西跑去信訪投訴,浦發銀行這回改變態度了,表示可以重新做縮期,承諾不影響徵信。

銀行方面還曾對露西透露:你這種情況在我們這不是個例。

這就讓人看不懂了,浦發銀行2023年就作出全面實施數智化戰略的決策,2024年説要把“數智化”當“第二增長曲線”打造,不久前,浦發銀行發佈《“人工智能+”應用規劃白皮書1.0》,這麼看重數智化的銀行,怎麼連個“一鍵提前還款(可選縮期)”的功能都沒有?

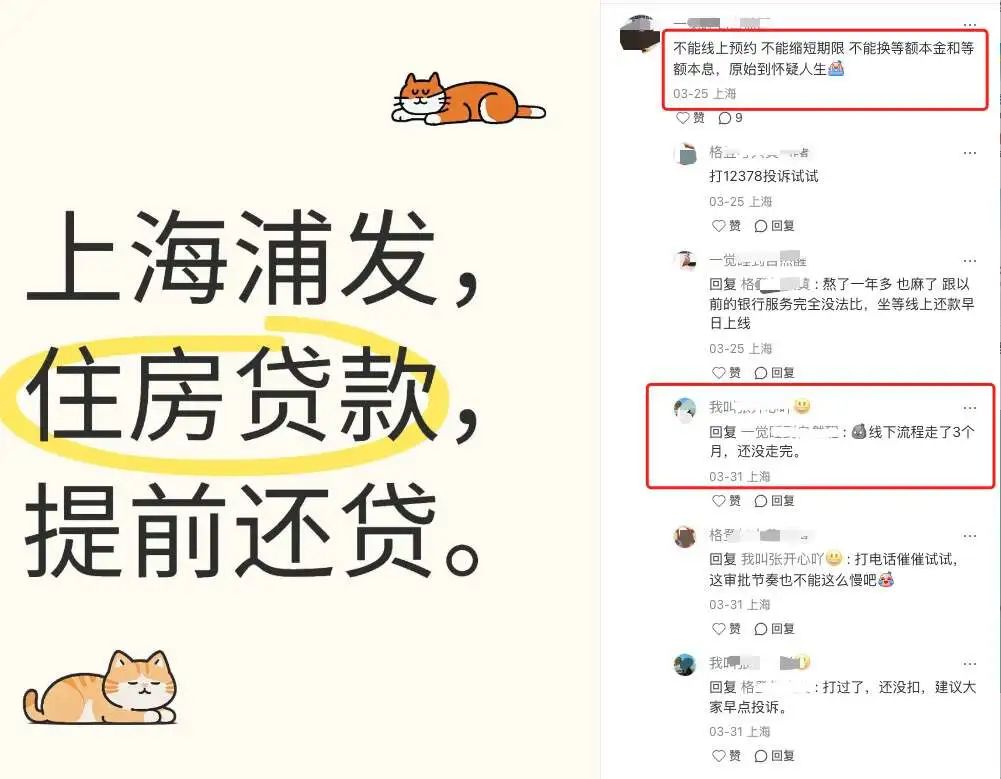

有上海的浦發銀行用户表示,不能線上預約,不能縮短期限,不能換等額本金和等額本息,原始到懷疑人生。

開發這類功能沒有什麼技術壁壘,主要還是想不想的問題。

2022年以來,提前還貸潮湧現,為了不讓大家提前還錢,銀行想了很多辦法。

2023年,民生銀行被長沙客户投訴稱,提前還貸功能以系統升級為由停用(2022年起),需客户去線下辦理且手續繁瑣;

成都銀行琴台支行被投訴線上申請還貸功能缺失,只能每週五固定時間線下填表申請,扣款等待超過3個月。

不同銀行,採用的戰術大同小異,比如設置複雜繁瑣的審批流程,以沒有額度、還款需要排隊、領導未審批等等拖延。

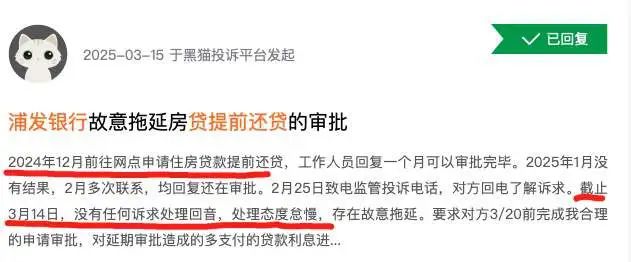

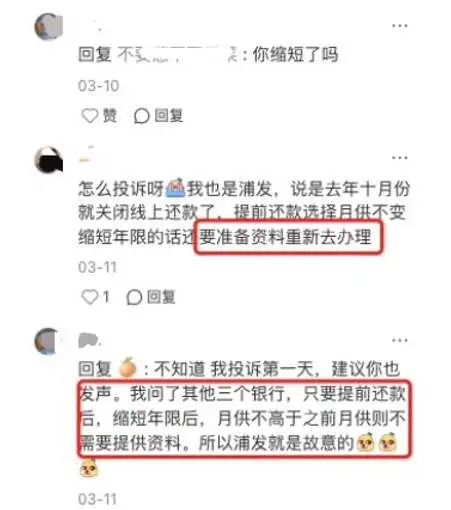

3月15日,黑貓平台上有用户投訴稱“浦發銀行故意拖延房貸提前還貸的審批”。

該用户2024年12月前往網點申請提前還貸,工作人員表示一個月可以審批完畢,結果,3個月過去,還沒走完流程。

問就是還在審批。

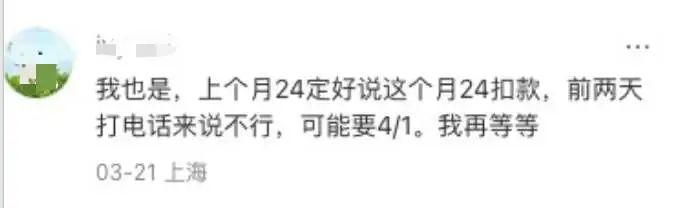

小紅書上,不少網友反映浦發銀行提前還房貸等待週期過長、約好還貸時間突然遭遇後推。

4月之前約好還貸時間卻被後延的,大概率內部管控,銀行為了保一季度末的數字。

而等了三個月還沒批下來,除了客户説的故意拖延,狗蛋也想不到第二種可能。

買小米汽車SU7和SU7 Ultra的首批業主,雷軍給開車門;買了海爾首批懶人洗衣機的用户,摸着雷軍過河的周雲傑會給交機和頒發證書;

浦發銀行客户提前還款,恭喜你,有機會獲得行長約見。

去年深圳浦發銀行客户就被要求約見行長,客户經理告訴她,現在提前還款都得約見領導。約,意味着時間是銀行説了算,他們可以這個月約滿了,下個月行長出差了。

這位客户不理解,為什麼小老百姓還個幾十萬也要卡。

狗蛋説,不怕幾十萬,就怕大家搶着還幾十萬。

銀行業拖延客户提前還貸,本質是想鎖牢優質資產,對比其它貸款,房貸期限長、抵押物有價值,而存量房貸利率普遍高於新發放貸款,有利息差。

前陣子,浦發銀行正式披露2024年財報,數據顯示,總營收同比下降1.55%至1707億元,淨利息收入同比下降3.14%至1147.17億。

總營收微降或微漲,小幅波動算是符合行業趨勢,有意思的是,浦發銀行歸母淨利潤大漲,漲幅超過23%,約450億。

同期,招商銀行、興業銀行、中信銀行歸母淨利潤同比增速分別為1.22%、0.12%、2.33%。浦發銀行遙遙領先,其中一個重要手段是減少計提減值。

同樣拿以上四家銀行對比:

浦發銀行2024年信用及其它減值損失695億元,比2023年下降10%,減少74億元;

招商銀行計提信用減值約400億,同比下降3.2%;興業銀行計提減值約601億,同比下降1.62%;中信銀行計提減值約344億,同比下降0.84%;

也就是説,減少計提扮靚了浦發銀行的財報。

2024年,浦發銀行全年的淨息差率是1.42%,相對於上一年下降10個BP,行長謝偉在業績會上説,整個銀行業去年下降17個BP,股份銀行下降了15個BP。

謝行長的言外之意是,我們已經很不錯了。

不提淨息差,提降幅比均值少,有意義但不多。全國12家股份行,如果按照2024年末總資產為核心指標來看,浦發銀行僅次於招商銀行,排在第二位。如果按照總營收來排,浦發銀行排在第四位。

作為第一梯隊的選手,還是應該和同規模的比比更有意義的淨息差。

銀行業2024年淨息差1.52%,比起股份行中招行1.77%、興業銀行1.82%、中信銀行1.77%,浦發銀行1.42不能説低,只能説很低。

淨息差低説明銀行資產收益與負債成本之間的差額較小,盈利能力相對較弱。

提前還房貸的客户多了,銀行不僅損失利息差,還要面對“錢無處可貸”的困境,資金成本提升,勢必擠壓到淨息差。

客户要貸款,銀行恨不得把流程簡化到一鍵放款;

你想提前還款了,銀行總想着怎麼讓你等一等,再等一等。

等就等吧,但像露西等來浦發銀行把方案搞錯,那就是二次傷害了。

此前在文章《浦大喜噴》中,狗蛋提到浦發銀行權益縮水又難搶的問題,最近問題又多了一個。

蘇州、上海用户搶了羅森優惠券,結果發現離大“浦”了,江浙滬都用不了。

從這些細節上看,浦發銀行還有很大的進步空間。

前幾天,浦發副行長丁蔚參加一個峯會並發表主題演講,她説,人工智能正在開啓商業銀行新格局,讓金融服務更高效、更普惠、更具創新性。

理想照進現實:

更高效,但是線下審批。

更普惠,但是權益縮水。

更創新,但是人工縮期。