“併購狂人”華潤醫藥,開始甩包袱了_風聞

源媒汇-助力中国好公司!33分钟前

作者 | 胡青木

編輯 | 蘇淮

“併購狂人”華潤醫藥,開始賣資產了。

過去幾年,華潤醫藥在醫藥領域的併購動作頻繁且精準,不斷拓展和深化其在行業的佈局。

2022年末,華潤三九入主昆藥集團,隨後通過整合資源,解決了雙方在血塞通軟膠囊產品上的同業競爭問題,進一步鞏固了昆藥集團在心腦血管領域的優勢;2024年,華潤三九又成為天士力的控股股東,這一舉措不僅為華潤醫藥帶來了複方丹蔘滴丸等心腦血管中藥大品種,還從一定程度上補充了其在中藥研發端的短板。

然而,當所有人還在驚歎華潤醫藥“買買買”的魄力時,這家央企卻開始變賣資產了。

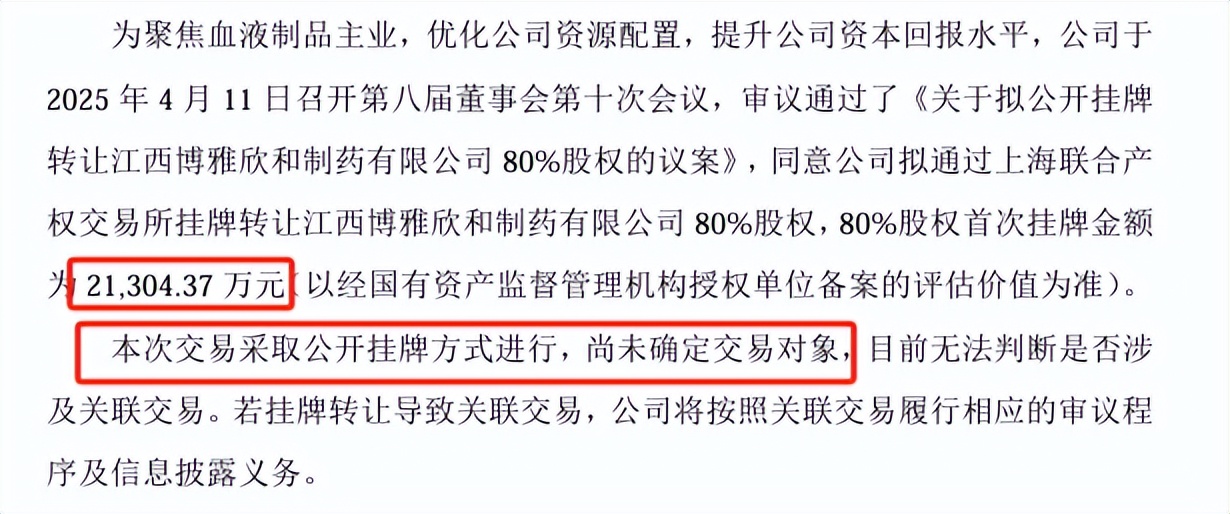

2021年11月被華潤醫藥收購的博雅生物,日前發佈公告稱,公司擬掛牌轉讓其全資子公司江西博雅欣和製藥有限公司(下稱“欣和製藥”)80%的股權,首次掛牌金額約為2.13億元。不過暫時還未確定交易對象。

2024年7月,博雅生物才剛宣佈收購綠十字(中國),僅隔幾個月卻突然掛牌出售旗下另一子公司欣和製藥80%股權。這一買一賣的兩筆操作,不僅時間間隔較短,且在戰略上看似相互矛盾。

這背後究竟隱藏着怎樣的邏輯?

01

聚焦血製品主業

欣和製藥作為博雅生物的化學藥產業基地,以“高端化學原料藥與製劑一體化”為方向,重點佈局抗感染藥物(如西他沙星)。這家成立於2014年的子公司,曾被寄予厚望,然而現實卻異常殘酷。

欣和製藥的西他沙星片項目,於2015年啓動,但受制於環保審批及原料藥工藝複雜性,至2020年才完成生產設施建設,導致規模化生產延遲。更雪上加霜的是,西他沙星片於2023年11月納入第九批國家集採,中標價較最高零售價暴跌近85%,徹底喪失利潤空間。

財務數據也從側面印證了欣和製藥的這一困境。

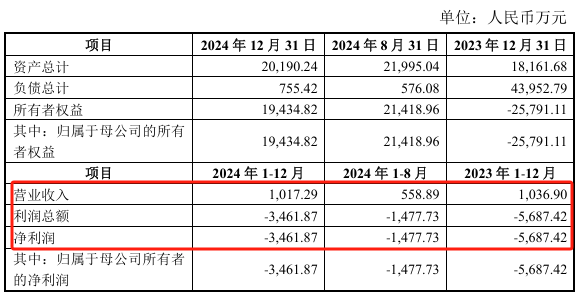

博雅生物披露的掛牌公告顯示,欣和製藥2023年、2024年歸母淨利潤分別為-5687萬元、-3462萬元,兩年累計虧損超9000萬元。相比之下,欣和製藥的主營業務由於長期未能實現商業化突破,2024年營收僅約1000萬元,不足同期母公司博雅生物總營收的1%。

博雅生物出售欣和製藥,是否是斷臂求生?

表面上看,博雅生物掛牌出售欣和製藥,是為了甩掉連續兩年虧損超9000萬元的“包袱”,但實際上,這場資本騰挪絕非簡單的“止血止損”。

回顧2024年7月,博雅生物從韓國GC財團手裏收購綠十字(中國)時,後者同樣處於虧損狀態——2022年及2023年前三季度分別虧損2327萬元、1212萬元。彼時市場質疑聲四起,但博雅生物看重的並非短期盈利,而是綠十字旗下4個漿站、重組凝血因子技術及稀缺的血液製品生產牌照。

對比此次掛牌出售欣和製藥,兩筆看似矛盾的“買虧賣虧”運作背後,是博雅生物戰略聚焦主營業務的必然選擇。

欣和製藥主營抗感染、代謝及心腦血管等領域的化學藥,與博雅生物核心主營的血液製品業務相去甚遠。因此這兩筆資本運作雖然同為虧損標的,實則是同一戰略的兩面:對符合主業方向的虧損資產綠十字,願意承擔短期虧損換取長期價值;對偏離核心賽道的虧損業務欣和製藥,則果斷出清以回籠資金。

這場看似矛盾的資本運作,實為醫藥寒冬下的生存法則。當“廣撒網”式多元化佈局難以為繼,唯有聚焦漿站資源壟斷和技術壁壘,才能在血製品行業“資源為王”的競爭中立足。

02

開始甩包袱?

華潤醫藥作為央企醫藥板塊的核心平台,過去十年通過併購快速擴張,累計完成數十起重大併購交易,形成覆蓋製藥、分銷、零售的全產業鏈佈局。

但規模擴張太快,也帶來了資產結構失衡以及同業競爭問題。

對於規模稍大的醫藥企業而言,為了便於藥品的銷售,大多會設立自己的醫藥流通公司。博雅生物也不例外。因此在華潤醫藥這一行業巨頭入主後,雙方的醫藥流通業務就出現了同業競爭問題。

因此,華潤醫藥在2021年末入主博雅生物後,首先採取的是“減法”策略。

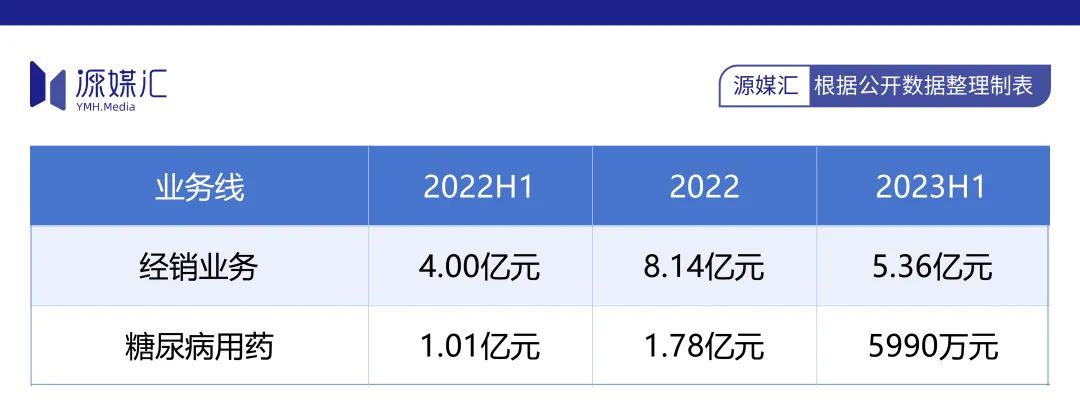

復大醫藥作為博雅生物旗下核心經銷渠道,2022年為博雅生物貢獻了8.14億元(約30%)的營收。然而,隨着華潤醫藥的入主,復大醫藥的渠道價值逐漸被華潤醫藥的全國性網絡稀釋。於是到了2023年9月,博雅生物將復大醫藥的75%股權轉讓給了華潤醫藥商業集團。

除了渠道整合以外,華潤醫藥還將博雅生物其他的非主營業務進行了剝離。

天安藥業作為博雅生物旗下的糖尿病藥物平台,2022年曾貢獻了1.78億元(約6.5%)的營收。然而,2023年,其主營產品(如二甲雙胍、格列美脲)受集採衝擊,導致當年上半年博雅生物的糖尿病用藥業務營收同比下滑超40%。

梳理前後的時間線可以看出,華潤醫藥入主博雅生物後,先做的是內部資源整合,整理完畢後,在聚焦主營血製品的同時,掛牌出售旗下的非主營業務。

那麼,為何欣和製藥沒能被華潤醫藥整合到其他子公司中呢?

其實還是和目標公司是否盈利有關。

根據博雅生物此前披露的審計報告,儘管天安藥業與復大醫藥因集採政策以及市場競爭加劇等因素導致營收有所下滑,但這兩家子公司整體仍保持盈利狀態。相比之下,欣和製藥在過去兩年累計虧損約9000萬元。這或許正是華潤醫藥沒有選擇將其整合到其他子公司,而是進行掛牌出售的原因所在。

從更大的背景來看,這反映了華潤醫藥整體策略的調整。

過去幾年,華潤醫藥通過大規模併購迅速擴張。然而,隨着市場環境的變化以及對核心業務的聚焦需求,華潤醫藥開始從“買買買”的擴張模式,轉向優化現有資產結構,剝離非核心、虧損業務,以提升整體運營效率和盈利能力。

針對掛牌出售欣和製藥是否意味着華潤醫藥在運作戰略上有所轉變,以及出售資產如何在緩解短期財務壓力與實現長期資源整合目標之間取得平衡等問題,源媒匯向博雅生物董秘辦發送了問詢郵件,截至發稿,尚未收到回覆。

未來,博雅生物將繼續聚焦血液製品主業,進一步鞏固其在該領域的競爭優勢,而華潤醫藥的這一策略調整,或許也將為其他控股公司提供借鑑,甩掉虧損的非主營包袱,推動整個集團向高質量發展邁進。

部分圖片引用網絡 如有侵權請告知刪除