石頭科技,正在成為下一個戴森_風聞

源媒汇-助力中国好公司!51分钟前

作者 | 利晉

編輯 | 蘇淮

“掃地機器人第一股”石頭科技遭遇集體“看空”。

近日,石頭科技發佈了2024年業績,公司全年實現營收119.5億元,同比增長38%;淨利潤約21億元,同比增長2.26%。歸母淨利潤19.8億元,同比下跌3.64%。

對於石頭科技的業績表現,資本市場用腳投票。

業績發佈當天,石頭科技股價跳水,最大跌幅達11.78%,收盤跌幅8.64%;次日,股價一度跌停,收盤跌幅16.79%。

但“增收不增利”只是最終經營成果的體現。

擺在石頭科技面前更嚴峻的問題是:短短幾年時間,掃地機器人市場迅速觸達天花板,加上美的、海爾等家電巨頭紛紛入局和貿易摩擦問題,行業進入殘酷的廝殺階段,包括石頭科技在內的掃地機器人公司,很難再講好高增長故事。

儘管石頭科技董事長昌敬多次公開表示,“希望投資者可以耐心一點”,然而減持套現最為積極的,卻是公司高管和股東。

比如,“小米系”順為資本減持至退出石頭科技十大股東名單,昌敬持股比例由2019年的30.99%降至21.03%,雷軍旗下金米投資持股比例由11.85%降至2.93%,等等。

資本的動向,直接給出了鮮明的答案。石頭科技也正在成為下一個戴森。

01

盈利隱憂顯現,庫存壓力增加

從2024年財報來看,石頭科技已經暴露出不少問題。

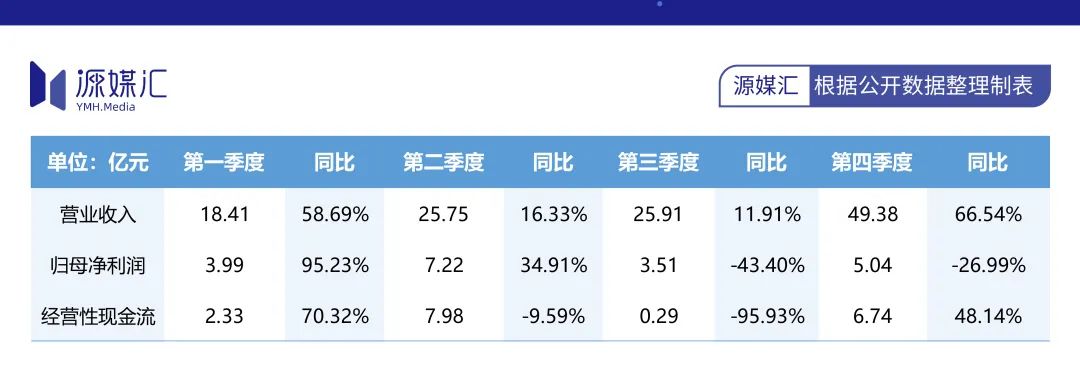

2024年,石頭科技實現收入119.5億元,同比增長38%。但業績增長有兩個特點:不可持續性、不是有質量的增長。

分單個季度來看,石頭科技在一季度實現爆發式增長,二季度走緩,三季度盈利水平出現斷崖式下跌,四季度再度出現爆發式增長,使得全年營收完成大幅度上漲。

“以舊換新”政策普惠,只能帶動銷量上升,並不能增加利潤。這個事實,不只是清潔電器,白電、廚電上市公司業績普遍也是“增收不增利”。

掃地機器人也在打價格戰。期間,石頭科技在2024年下半年提出“老品降價、減配促銷”,加入價格戰。

過去一年,不斷降價促銷的石頭科技,引發一批遭到“背刺”的老用户控訴。不少人在小紅書上吐槽“缺乏保價機制”和短時間內價格大跳水。同時,石頭科技配件平替話題,同樣引起熱議。

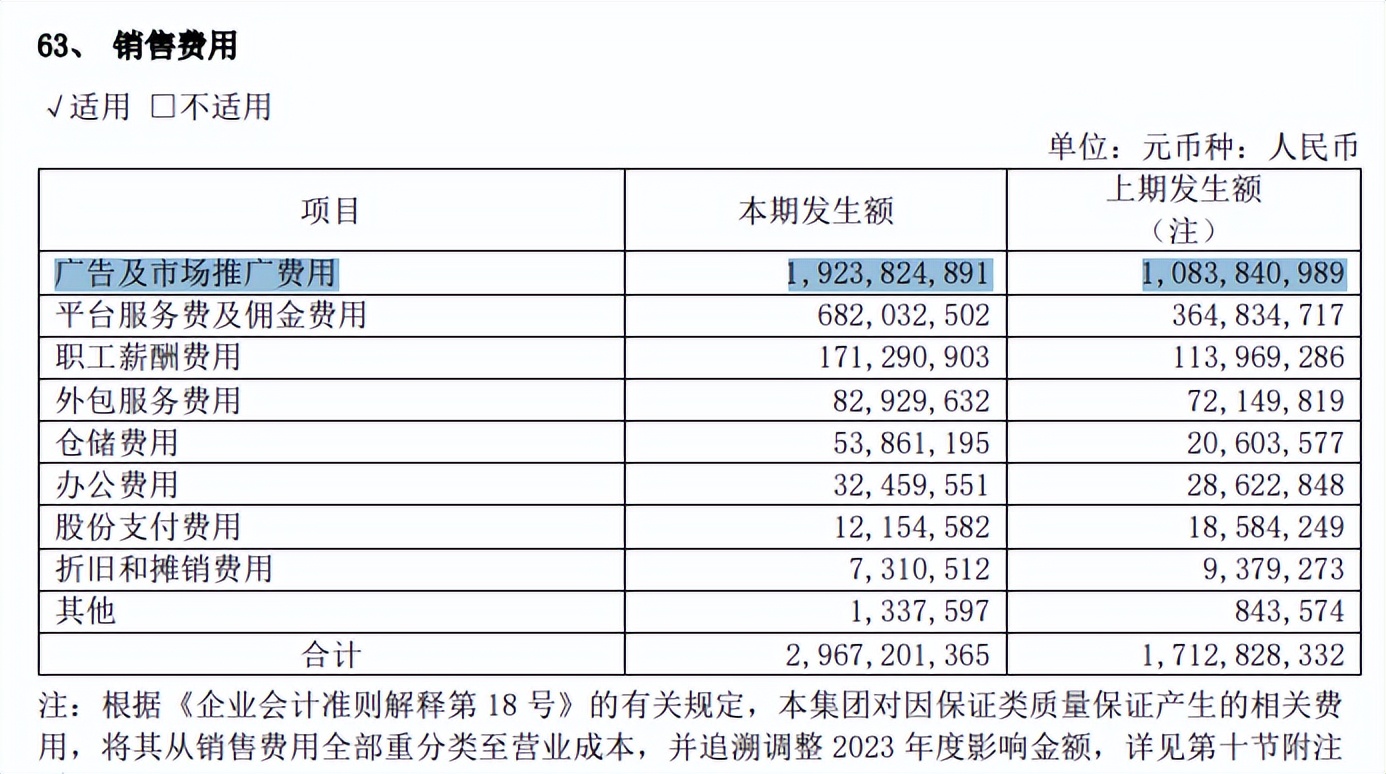

為了帶動銷量,石頭科技猛砸營銷費用。2024年銷售費用接近30億元,增加了12.5億元,其中廣告及市場推廣費用新增佔比67.2%。

2024年全年,石頭科技智能掃地機、其他智能電器產品合計銷售量406.82萬台,摺合銷售均價為3095.68元/台,同比下跌4.7%。

盈利表現自然不好看。2024年,石頭科技淨利潤同比僅增長2.26%、歸母淨利潤下跌3.64%,淨利潤率同比減少6.14個百分點至17.56%,歸母淨利潤率為16.55%,下降了7.16個百分點。

更為重要的是,這份業績不是有質量的增長,因為營收與經營性現金流脱節。

2024年,石頭科技經營性現金流為17.34億元,同比下跌20.68%,營收現金比率為0.15,為近三年最低值(2022年為0.17,2023年為0.25)。經營性現金流下跌的原因,石頭科技在財報中避而不談。

一般來説,這個指標是衡量一家上市公司業績增長優劣的重要指標——有經營性現金流增長的業績,被視為高質量增長;而營收與經營性現金流不同步,意味着很有可能進行壓貨,或通過應收、應付賬款的掌控力,“變相”擴大收入。

2024年,石頭科技合計庫存量超過百萬台。同時,其有可能向下轉移庫存帶來的壓力。全年應收賬款同比增長約278%,系一年內到期應收賬款激增;同時,應付賬款同比增長88%,系應付材料款激增。

不過,庫存量快速上漲,結合石頭科技主動加入價格戰,或許真實原因並非如此。

02

紅利期已過,巨頭進場廝殺

在石頭科技身上,逐漸看到了戴森的影子。

2024年“雙十一”,被稱為“家電界蘋果”的戴森終於放下身段,原價4000多元的新款吹風機,很多消費者以不足2000元成功拿下。

即便將價格降了下來,然而戴森吹風機產品已逐漸失去吸引力。據中怡康數據,2024年上半年,戴森吹風機產品線上銷售額佔比約7%,跌出高速吹風機銷量榜單前六名。

曾經,戴森僅靠一款高速吹風機,打遍天下無敵手。2016年,戴森推出首款高速吹風機,即便售價超3000元,仍被一掃而光。2017年,戴森營業額增長超過45%,其中中國市場增速159%,後續幾年營業額、利潤複合增長率保持在40%左右。

但自2020年開始,戴森走向了下坡路。一方面,是受到徠芬、追覓等國產平替品牌“圍剿”,戴森的品牌價值、核心技術產生的溢價,在性價比面前被祛魅了;另一方面,戴森產品創新後續乏力,捲髮棒、洗地機、枱燈、高端耳機等紛紛遭到用户吐槽。

戴森吃到品牌溢價的紅利,不過5、6年時間。

當下,石頭科技面臨着同樣的局面。這也是清潔電器傳統品牌的共性問題。

2015年,消費升級背景下,掃地機器人開始走俏,石頭科技、科沃斯、雲鯨、追覓等迅速崛起,僅用5年時間,國內掃地機器人銷量從2016年174萬台衝上了654萬台。觸頂後,銷售量逐漸下滑。

近幾年,掃地機器人銷售遇冷,很重要的原因是:價格過高、創新乏力、品控不穩定等。

2024年在“以舊換新”政策推動下,市場長期額增、量不增的局面終於被改變了。但業內普遍認為,當前經濟形勢下,國內家電市場真實容量並沒有想象中的大,政策或只是提前透支了未來的市場。

石頭科技、科沃斯、追覓等優勢則是率先完成卡位。但三者在創新層面,並沒有做到斷檔式領先。有意思的是,2024年,三者都説自己是“掃地機器人品類第一”。

起初,石頭科技通過代工模式為小米生產米家智能掃地機器人等完成資金、技術的積累,後續推出自有品牌,逐步脱離“米鏈”。

2019年,石頭科技自有品牌收入佔比為65.73%,2021年達到了98.8%,與小米分道揚鑣,雙方由產業協同方變為競爭對手。這可能也是順為資本、金米投資不斷減持石頭科技的重要原因。

當前,石頭科技的發展路徑逐漸與戴森趨同。經歷以創新科技迅速佔據市場份額之後,戴森產品端後續乏力,且與市場消費趨勢相悖,造車、枱燈等多次品類探索無效,而原本優勢開始被替代。

紅利期過後,廝殺反而更加激烈,包括海爾、美的等傳統家電巨頭,近幾年也進入掃地機器人市場。各大品牌紛紛打起了價格戰,中小品牌被“卷死”,石頭科技、追覓等只能降價維持自身地位。

在這場沒有硝煙的戰爭中,石頭科技直到2023年才做出改變——拓展到洗衣機領域。

03

高管、股東忙減持,創始人忙造車

顯然,石頭科技的高管、股東減持,更能體現他們對於行業、公司前景的態度。

2021年,行業觸達天花板時,石頭科技高管、股東開始陸續減持公司股份。

根據Wind數據顯示,2021年3月至今,石頭科技共發生152次重要股東買賣事件。其中,減持合計81次,累計減持股份1734.92萬股,減持參考市值超過42億元。增持次數為71次,絕大部分增持動作為股權激勵和分紅送轉。

期間,順為資本跌出前十大股東名單,金米投資持股比例由6.87%降至2.93%。

“米鏈”投資向來缺乏持續性。如果説小米減持是出於競爭關係或及時獲利離場,是可以理解的,但減持次數更多的卻是石頭科技創始人及高管,就讓人無法接受了。

在上述Wind數據中,來源於公司高管減持次數比例為67.6%,而石頭科技員工持股平台持股比例由5.09%減少至1.28%。其中,昌敬減持次數為14次,減持時間集中在2023年9月。

在這一時候,昌敬開始重整汽車業務。

天眼查顯示,極石汽車主體公司上海洛軻智能科技有限公司(下稱“洛軻智能”),在2023年8月21日同時註銷了三家子公司——安徽洛軻汽車科技有限公司、安徽洛軻汽車銷售有限公司、安徽洛軻汽車製造有限公司,2024年12月註銷了洛軻(上海)汽車服務有限公司。

期間,洛軻智能控股主體發生了兩次變動,最終由Pole Stone (HK) Holdings Limited(石頭汽車(香港)有限公司,下稱“石頭汽車香港公司”)全資持有,註冊資本也在2023年9月、2023年12月先後進行增資,由起初的人民幣250萬元擴大至14.5億元。

昌敬開始佈設汽車銷售網絡。

2023年8月至今,石頭汽車香港公司在全國各地陸續開設汽車銷售公司,涉及上海、蘇州、青島、寧波等城市,合計24家控股子公司。重要子公司為上海雪拉碗汽車銷售服務有限公司。

其中,極石汽車與石頭科技也發生了業務交集。2024年財報中,石頭汽車香港公司孫公司極石(青島)國際貿易有限公司有一筆資產採購動作,金額34.59萬元。而在2023年11月,極石汽車青島城市基地舉行了啓動儀式。

顯然,對於昌敬來説,更看好造車業務,而非捲到極致的掃地機器人。不過,戴森鉅額投入的造車業務,最後慘痛收場。

關於石頭科技經營性現金流下滑、庫存量消化、貿易往來款項激增、實控人造車業務及與公司關聯等情況,源媒匯致函石頭科技方面,截至發稿時未獲得回應。

部分圖片引用網絡 如有侵權請告知刪除