瑞立科密IPO:應收款、存貨佔資產總額50%,關聯交易額佔營收20%被問詢_風聞

贝克街探案官-贝克街探案官官方账号-28分钟前

作者

貝克街探案官

2025年 4月 18日,廣州瑞立科密汽車電子股份有限公司(以下簡稱:“瑞立科密”)即將上會。

該公司是國內少數具備汽車制動防抱死系統(ABS)、電子穩定控制系統(ESC)、電子制動控制系統(EBS)、電子駐車制動系統(EPB)、電控空氣懸架系統(ECAS)等主動安全系統正向開發能力的企業。

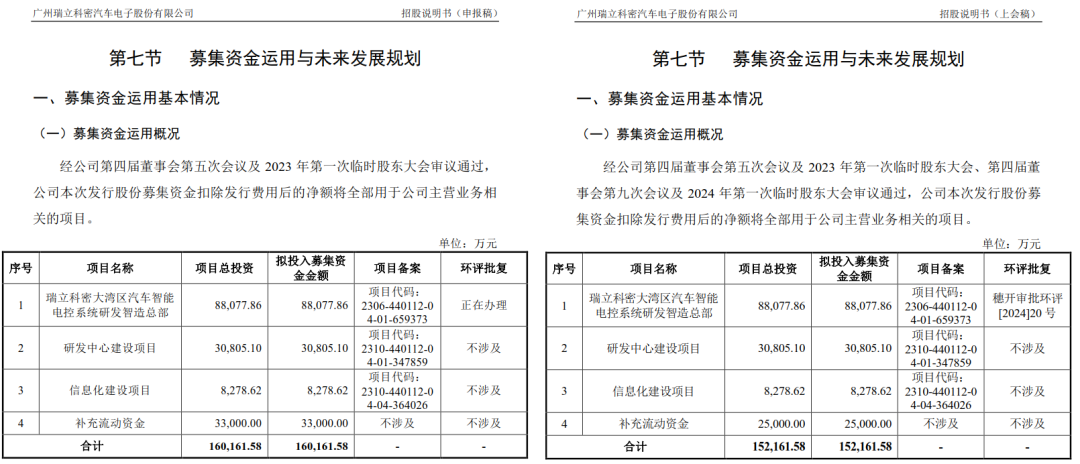

此次IPO,根據上會版招股書,瑞立科密擬募集152,161.58萬元用於“瑞立科密大灣區汽車智能電控系統研發智造總部”“研發中心建設項目”“信息化建設項目”以及補充流動資金,對比2023年首次提交的招股書,公司擬募集資金減少8000萬。

瑞立科密補流資金所需較大,或許和公司應收賬款佔資產總額超2成有關;而且在報告期內,瑞立科密進行了幾次重組,被交易所重點關注,另據公開資料,交易所還重點關注瑞立科密關聯交易和未來成長性。

01

應收款、存貨佔資產總額50%

在製造業領域,企業應收款回款情況通常可以間接表明企業在行業的地位。

據瑞立科密招股書註冊版,報告期各期末,公司應收賬款賬面價值分別為 62,196.05 萬元、57,595.06 萬元和 59,899.65 萬元,佔資產總額的比例分別為 27.49%、21.95%和21.11%。瑞立科密表示,已經對下游客户的應收款項謹慎合理計提了相應的壞賬準備。

報告期各期末,公司存貨賬面餘額分別為 61,243.77 萬元、72,417.62 萬元和54,303.10 萬元,佔資產總額比例分別為 27.07%、27.60%和 19.13%,佔比相對較高;報告期各期末,公司存貨跌價準備分別為 3,533.46 萬元、5,359.59 萬元和5,898.91 萬元。

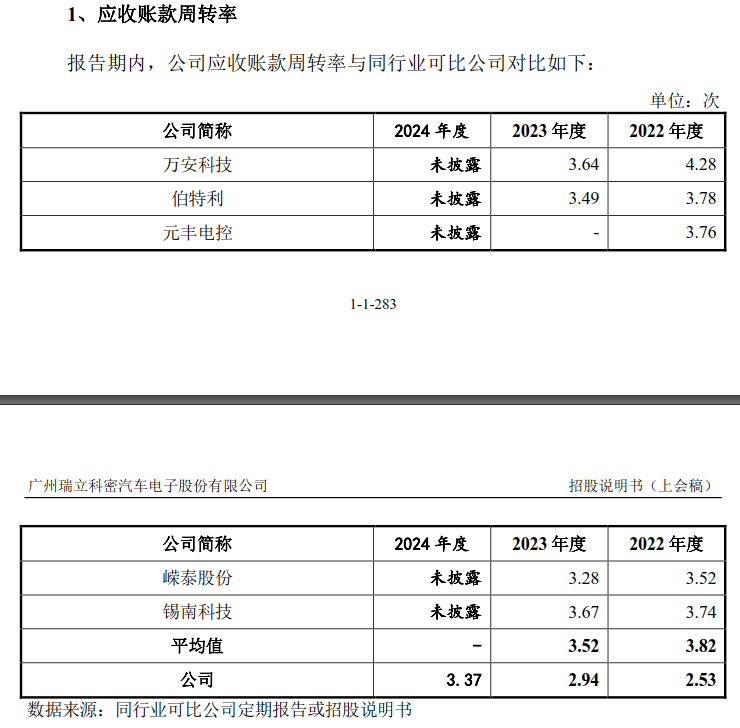

據瑞立科密提供的同業可比公司,公司應收賬款週轉率低於同行業可比公司,報告期各期,瑞立科密應收賬款週轉率分別為 2.53、2.94 和 3.37。

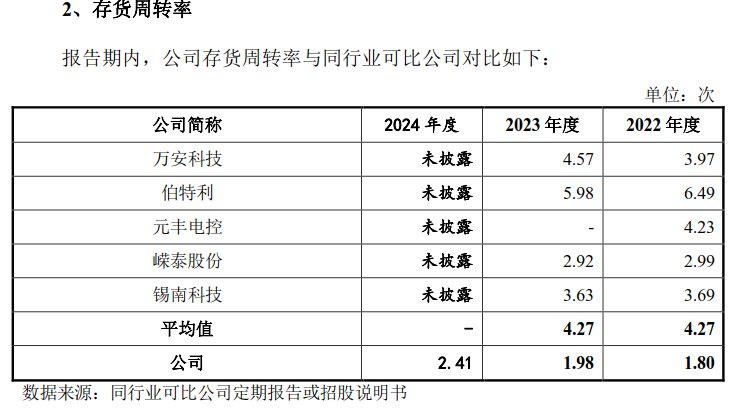

存貨週轉率方面,報告期各期,公司存貨週轉率分別為 1.80、1.98 和 2.41,瑞立科密提供的同業可比公司均值分別為4.27、4.27及未披露,但由此可見,瑞立科密存貨週轉率顯著低於同行業可比公司平均水平。

瑞立科密認為,公司存貨較高是因為產品結構相對多元,且為保證生產經營的正常運行,對芯片、鋁金屬原材料等進行了安全備貨,導致原材料庫存金額較高,且公司為快速響應客户需求並及時供貨,需要保留一定的產成品安全庫存,鑑於此,公司期末存貨餘額較大,導致存貨週轉率較低。

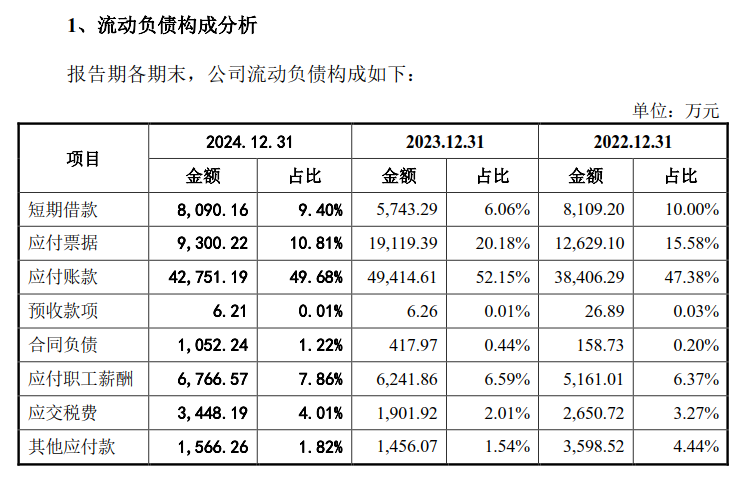

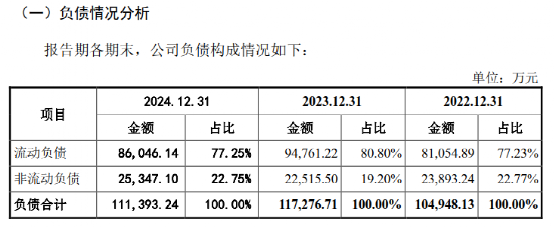

但從企業財報來看,公司報告期內負債規模也整體保持增長,其中應付票據、應付款佔比超半成。據瑞立科密招股書,報告期各期末,公司應付票據餘額分別為 12,629.10 萬元、19,119.39 萬元和 9,300.22 萬元,佔流動負債的比例分別為 15.58%、20.18%和 10.81%;公司應付賬款餘額分別為38,406.29 萬元、49,414.61 萬元和42,751.19 萬元,佔流動負債的比例分別為47.38%、52.15%和49.68%。

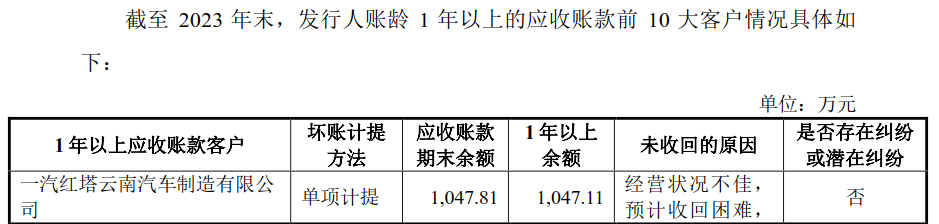

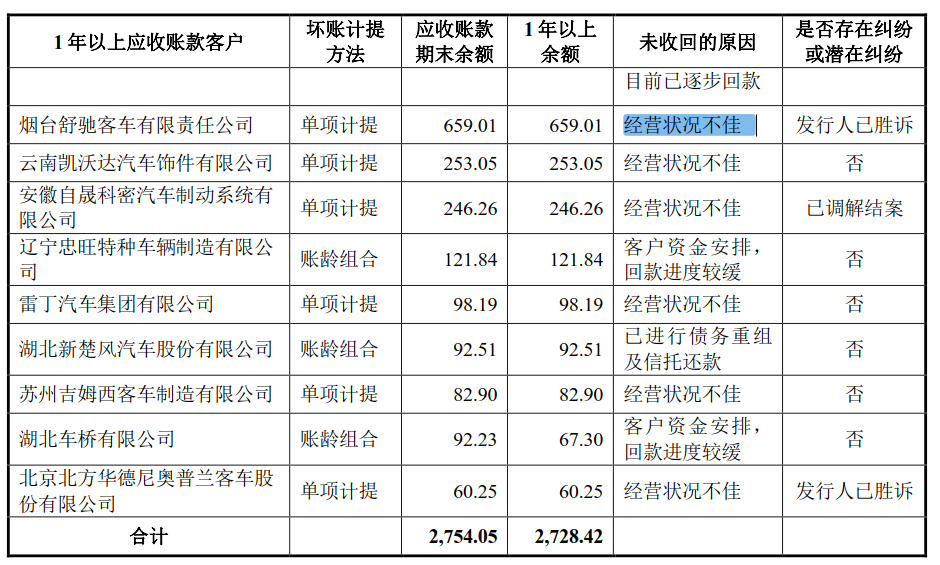

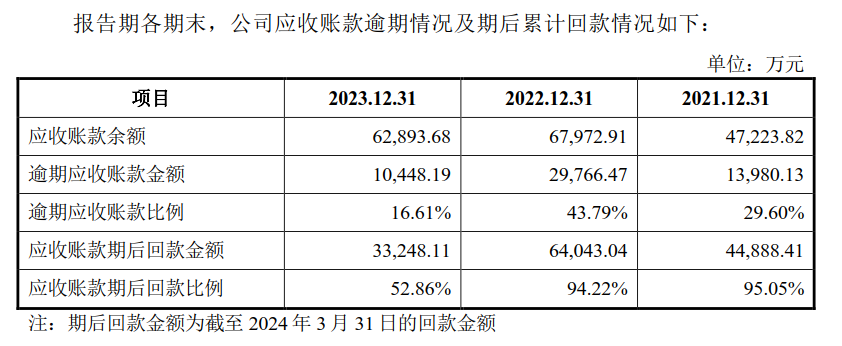

聚焦應收款項,瑞立科密在問詢函回覆中表示,賬齡 1 年以上的應收賬款前 10 大客户中,過半是因為經營狀況不佳,且部分已經發生糾紛。值得注意的是,瑞立科密2023年應收賬款期後回款比例僅52.86%。

02

重組代替收購被問詢

聚焦公司架構,交易所還注意到瑞立科密同一控制下重組的情況,除對重組合規,重組後整合情況進行問詢外,主要關注瑞立科密通過收購温州汽科收購瑞立零部件相關業務,而不直接收購瑞立零部件相關資產的原因及合理性。

2021 年瑞立科密採用多種收購方式,對瑞立集團控制的温州汽科、温州立晨、武漢科德斯、揚州勝賽思進行同一控制下的資產重組,該次重組構成重大資產重組。温州汽科為瑞立集團 2020 年 9 月新設公司,其資產全部來自瑞立集團子公司瑞立零部件的電子電控產品業務;温州立晨原股東為瑞立集團子公司温州立創、瑞立科密以及上海朗晨,本次重組未收購上海朗晨所持温州立晨股份。

瑞立科密除報告期重組收購的子公司外,還包括温州科密、長春科密、廣州瑞粵、廣州智科等 4 家子公司。8 家子公司中,温州科密、温州汽科、温州立晨均主要涉及液壓電控制動系統。

在上述重組完成後,行人擁有了氣壓電控制動和液壓電控制動兩類主流的產品系列,並新增了液壓 ABS、液壓 ESC、ECAS、電子油門踏板、真空助力器等新產品,形成了覆蓋商用車、乘用車及摩托車等機動車主動安全系統的控制器、執行器、傳感器等核心部件軟硬件開發和生產能力。

聚焦瑞立科密不直接收購瑞立零部件相關資產的原因及合理性,瑞立科密表示,温州汽科收購瑞立零部件相關業務涉及到瑞立零部件液壓 ABS 裝配車間、電子電控裝配車間、乘用車裝配車間等多處設備、存貨等資產,需轉移勞動關係人員達 337 人,涉及整合資產、人員數量較多。

瑞立集團通過設立温州汽科先行與瑞立零部件進行業務重組,可以更好地劃清本次業務整合的資產邊界,便於資產盤點、轉移交割以及審計、評估等程序的開展,且相較於直接收購瑞立零部件資產,瑞立科密收購温州汽科股權會計核算更為簡便。

2020 年 9 月,通過温州汽科先行完成與瑞立零部件的業務重組,温州汽科實現穩定運行後,再由瑞立科密於 2021 年 6 月對温州汽科進行股權收購,有利於瑞立科密收購資產生產經營的連續性及被收購公司温州汽科的經營穩定性,避免了瑞立科密直接收購瑞立零部件資產可能出現標的資產相關員工轉移安置及業務動盪風險。

根據銀信評估出具上述資產評估報告,温州汽科截至 2020 年 9 月 30 日的收益法評估金額 52,800.00 萬元,為減輕瑞立科密的資金支付壓力及減輕出讓方的税務成本,經合理協商瑞立科密擬通過發行股份及支付現金方式收購温州汽科全部股權。

值得注意的是,瑞立集團設立的温州汽科資產來源於瑞立零部件,與瑞立科密均受同一最終控制方控制,但瑞立零部件上層股東分別為 FAIRFORD HOLDINGS LIMITED(持股 90%)和瑞立集團(持股 10%),股權架構相對複雜。因此為簡化瑞立科密持股安排、確保股權清晰,瑞立科密通過收購控股股東瑞立集團 100%持股的温州汽科收購瑞立零部件相關業務,而不直接收購瑞立零部件相關資產。

03

關聯交易額佔營收20%,真實背景被問詢

據第一輪問詢函,交易所注意到瑞立科密關聯銷售金額佔營業收入的比重超兩成,要求瑞立科密説明相關交易是否具有真實背景。

報告期內,瑞立科密經常性關聯銷售金額分別為 31,922.92 萬元、38,456.13 萬元、27,345.76 萬元和 4,149.29 萬元,佔營業收入的比重分別為25.12%、27.80%、20.63%和 5.23%;經常性關聯採購金額分別為 8,534.31 萬元、12,764.35 萬元、12,893.09 萬元和 7,474.37 萬元,佔營業成本的比重分別為10.10%、12.75%、12.48%和13.90%。

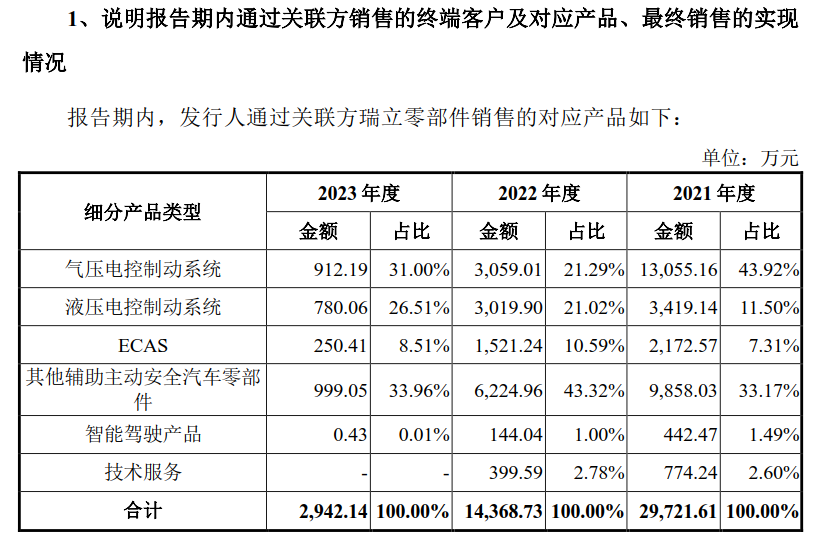

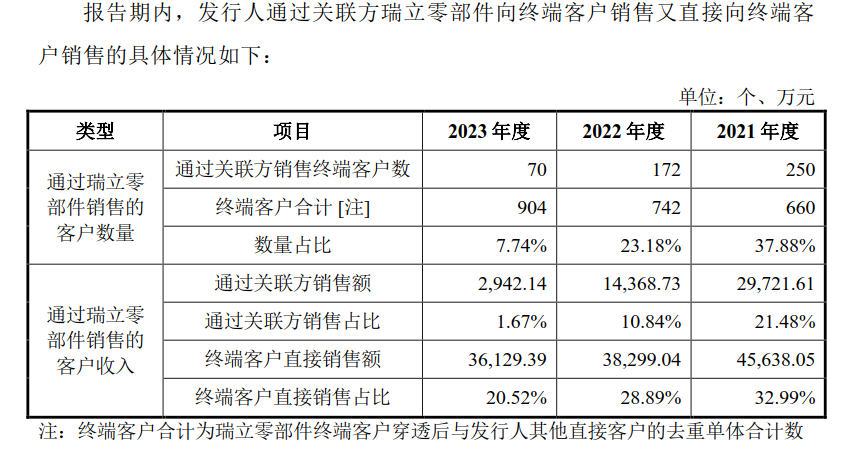

報告期內,瑞立科密對於尚未直接進入客户供應鏈體系的目標客户,存在通過瑞立零部件對最終客户進行銷售的情況。瑞立科密通過瑞立零部件進行銷售的金額分別為 23,956.08 萬元、29,721.61 萬元、14,368.73 萬元和 1,189.32 萬元。報告期內瑞立科密與瑞立零部件同時存在關聯採購與關聯銷售。

交易所要求瑞立科密説明通過關聯方銷售的商業合理性,相關交易是否具有真實背景;進一步分析報告期內關聯交易的公允性,是否存在通過關聯交易輸送利益的情形;報告期內關聯銷售金額逐年下降的原因,是否存在關聯交易非關聯化的情形。

同時交易所要求瑞立科密説明與瑞立零部件業務開展的具體方式;説明報告期內向瑞立科密採購機器設備、向關聯方承租的具體情況,相關交易的背景、原因及必要性;結合向第三方採購價格、市場公允價格等分析相關交易的公允性。

瑞立科密認為,公司與瑞立零部件雖同屬於制動系統產業鏈,但瑞立科密與瑞立零部件分別屬於電控制動和機械制動細分領域,在產品類型、形態及應用領域方面均存在較大差異;報告期內,瑞立科密對於尚未直接進入客户供應鏈體系的目標客户,存在通過關聯方瑞立零部件對終端客户進行銷售的情況。

瑞立科密強調,由於瑞立科密並不具備關聯方銷售終端客户對應產品的供應商准入資質,瑞立科密不存在通過關聯方向終端客户銷售又直接向終端客户銷售的情況。

又因為瑞立科密和關聯方銷售終端客户存在重合,瑞立科密對部分重合客户存在直接銷售及通過關聯方銷售不同准入資質產品的情況,因此關聯方終端客户中存在瑞立科密直接客户的情形,該等重合具有商業合理性。

瑞立科密為減少關聯交易,增強銷售渠道獨立性,瑞立科密自 2021 年起逐步進行關聯方在終端整車廠客户處相關主動安全系統業務和產品的供應商資質轉移工作。隨着主要客户陸續完成切換,瑞立科密通過瑞立零部件銷售的單體客户數量由2021 年度的 250 家降至 2023 年度的 70 家,單體客户數量佔比相應的由 2021 年度的 37.88%降至 2023 年度的 7.74%。

最後瑞立科密表示,瑞立科密與瑞立零部件等關聯方同屬同一集團內企業,與關聯方下游客户主要集中在國內商用車整車客户,且我國商用車整車企業行業集中度高,瑞立科密與關聯方瑞立零部件存在客户重合的情況。

瑞立科密強調,報告期內瑞立科密存在通過關聯方銷售的情形,具備商業合理性,相關交易具有真實背景。關於瑞立科密IPO後續進程,已經公司未來營收情況、經營情況,值得市場持續關注。

© THE END

未經許可,請勿轉載。