對外擔保超600億元,神州數碼減員董事長年薪仍超600萬元_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)1小时前

出品 | 子彈財經

作者 | 段楠楠

編輯 | 馮羽

美編 | 倩倩

審核 | 頌文

對於神州數碼而言,2024年交出的成績單喜憂參半。喜的是公司營業收入超1200億元,創歷史新高,憂的是在營業收入增長的背景下,神州數碼歸母淨利潤不增反降。

對於公司利潤下滑,神州數碼給出的解釋是,因其持有的投資性房地產價格下跌,公允價值變動損失超3億元,導致公司歸母淨利潤出現下滑。

值得注意的是,即便扣除房地產價格下跌帶來的影響,神州數碼扣非後淨利潤依舊出現下滑。

除利潤下滑外,神州數碼還面臨大量的有息負債及龐大的對外擔保金額。在貨幣資金遠不夠償還有息負債的背景下,神州數碼又該如何應對龐大的債務規模?

1、房價下跌影響利潤,公司增收不增利

3月29日,國內IT分銷龍頭企業神州數碼公佈了2024年年報。數據顯示,2024年公司實現營業收入1281.66億元,同比增長7.14%,實現歸母淨利潤7.53億元,同比減少35.77%,增收不增利。

直觀來看,神州數碼利潤下滑主要是財務費用增加及公允價值變動損失所致。

2024年,神州數碼公允價值變動虧損3.05億元,2023年其公允價值變動產生的損失僅為6380萬元。

(圖 / 攝圖網,基於VRF協議)

神州數碼公允價值變動虧損大幅增加主要是其投資性房地產減值所致。據悉,神州數碼投資性房地產主要由房屋、建築及深圳灣總部基地兩部分構成,其中僅深圳灣總部基地期初餘額便多達46.25億元。

2024年,由於深圳房價下跌,深圳灣總部基地整體價格出現下滑。經相關評估機構的測算,由於價格下跌該基地公允價值損失達3.86億元,加之房屋、建築物等投資性房地產的減值,神州數碼投資性房地產餘額也從2023年底的48.45億元減少至44.23億元。

由於套期保值為其帶來了一定的收益,抵消了部分投資性房地產公允價值變動帶來的損失,2024年神州數碼公允價值變動損失為3.05億元。

除公允價值變動外,財務費用的大幅攀升也是神州數碼業績下滑的重要原因。2024年,神州數碼財務費用支出為8.51億元,2023年則為3.81億元。

對於財務費用的大幅上升,神州數碼給出的解釋是深圳灣超級總部基地竣工後財務費用停止資本化及可轉債利息支出增加所致。

在財務費用激增及公允價值損失雙重影響下,神州數碼出現增收不增利的情形。

對於神州數碼而言,不論是公允價值變動,還是深圳灣超級總部基地竣工後財務費用停止資本化及可轉債利息支出增加,都具有一次性特徵,對於公司長期發展並不會造成太大影響。

不過自2021年以來,神州數碼就面臨營收增長緩慢的困境。2021年其營業收入便多達1224億元,2024年公司營業收入為1282億元,三年時間神州數碼營業收入僅增長不到5%,增長極其緩慢。

(圖 / 攝圖網,基於VRF協議)

對此,「界面新聞·子彈財經」試圖向神州數碼瞭解,近幾年公司營業收入為何停止增長?未來,公司又將如何推動企業營業收入持續回升?截至發稿,未獲得神州數碼回覆。

2、有息負債超160億元,對外擔保超600億元

除營業收入增長緩慢、歸母淨利潤下滑外,神州數碼還需要面臨龐大的債務壓力。

截至2024年底,神州數碼資產負債率高達78.02%。其中僅有息負債便超過160億元,佔公司總負債比例超45%。

為此,神州數碼每年需要為此承擔大量的利息,2024年神州數碼僅利息支出便多達8.66億元,即便扣除深圳灣超級總部基地財務費用停止資本化的因素,神州數碼利息支出仍在5億元左右。如此龐大的利息支出,對於年利潤僅10億元左右的神州數碼而言不可謂不多。

神州數碼負債規模如此龐大與其經營模式有很大關係。據悉,神州數碼是國內IT分銷龍頭企業,公司絕大部分收入來源於IT分銷及增值服務。

(圖 / 攝圖網,基於VRF協議)

所謂IT分銷與增值服務,主要指公司向上遊供應商(如聯想、華為、微軟等)採購IT產品(如服務器、存儲設備等),然後將產品通過分銷的方式銷售至下游客户。數據顯示,2024年神州數碼該業務收入高達1245億,佔公司主營業務收入比例高達97.10%。

分銷業務通常需要提前向供應商採購、備貨。截至2024年12月31日,神州數據存貨規模高達126.2億元,佔用了大量資金。

過去幾年,為了追求規模效應,神州數碼不得不向上游供應商加大采購力度,考慮其高達1200億元的分銷規模,神州數碼對於資金需求極其龐大,因此其通過多種渠道籌措經營所需資金。

Wind數據顯示,自上市以來神州數碼累計融資為183.83億元,其中通過定增、可轉債等直接融資37.82億元,通過向銀行借款的方式間接融資146.01億元,頻繁融資造成的結果便是公司債台高築。

除明面上的債務外,神州數碼還頻繁為子公司提供擔保。此前,神州數碼在公告中披露,截至2025年4月15日,神州數碼及其控股子公司對外擔保金額高達637.54億元。

作為對比,截至2024年底,神州數碼累計資產僅為453.7億元。同期,公司在手貨幣資金為56.5億元。

此前,在公司股價連續大跌時,便有股民為其鉅額擔保感到擔憂。

對此,「界面新聞·子彈財經」試圖向神州數碼瞭解,目前公司自身有息債務超160億元,公司及其控股子公司對外擔保金額高達637億元,如此龐大的債務規模,公司將如何管控確保不發生債務違約風險?

截至目前,被擔保對象償債能力如何?未來,一旦被擔保對象出現債務風險,公司是否有能力應對?截至發稿,未獲得神州數碼回應。

對於神州數碼而言,為了發展分銷業務將自身債務擴張到如此大的規模是否合適還值得商榷。且產品分銷並沒有太多技術含量,因此該業務毛利率常年在3%左右徘徊。以神州數碼超1200億元的營收,歸母淨利潤還不到8億元計算,其淨利率僅為0.61%左右。

如此低的淨利率比重資產運營的房地產企業都要低很多,同時神州數碼還需要承擔巨大的債務壓力。這也意味着,對於神州數碼而言,管控好債務問題,和公司發展業務同樣重要。

3、減員超260人,董事長薪資仍超600萬元

雖然神州數碼債台高築,但絲毫不影響公司實控人及董事長郭為的個人收入。作為曾經“聯想五少帥”之一的郭為是神州數碼的核心人物。

1988年加入聯想的郭為,僅用不到十年的時間便從公司底層做到了高級副總裁。2000年,聯想集團將聯想科技、聯想系統集成、聯想網絡三家公司整合進神州數碼,神州數碼由此誕生。

在聯想扶持及郭為帶領下,神州數碼日益壯大,此後通過股權轉讓的方式,郭為順利成為神州數碼實控人。截至2024年底,郭為直接持有神州數碼1.55億股,佔公司總股份比例為23.12%。按公司現有股價計算,郭為持有神州數碼的股權價值便超過50億元。

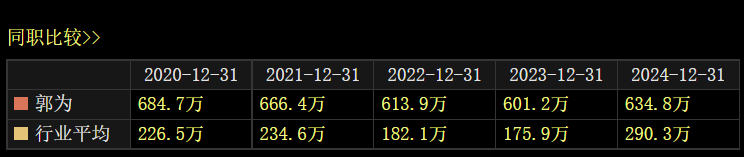

除持有大量的股權外,在工資方面郭為並未虧待自己。2024年,郭為薪資在神州數碼薪資高達634.8萬元。過去五年,郭為薪資均在600萬元以上,作為對比,同期行業平均薪資大部分在200萬元左右。

(圖 / 東方財富)

此外,神州數碼除郭為個人薪資超600萬元外,其他高管薪資均明顯低於郭為。如公司聯席董事長、首席執行官王冰峯2024年薪資為289.2萬元,同年總裁、董事會秘書陳振坤薪酬為204.7萬元。其他高管薪資均在100多萬元至200多萬元不等。

除在神州數碼領取高薪外,郭為還在神州數碼關聯方企業神州信息領取了593.3萬元薪資。這也意味着,郭為2024年僅薪資收入便超過1200萬元。

值得注意的是,神州數碼在2024年進行了裁員。財報顯示,2023年神州數碼員工數量為6174人,2024年下降至5909人,減少人數為265人。

(圖 / 攝圖網,基於VRF協議)

作為民營企業,在企業發展較為順利的背景下,實控人及董事長領取高薪資本無可厚非。但在公司裁員及業績下滑的背景下,實控人年薪依舊維持在600萬元以上是否合適還值得商榷。

對此,「界面新聞·子彈財經」試圖向神州數碼瞭解,公司2024年減員超200餘人,是何原因所致,是否為了控制人力成本來應對業績下滑?在減員及業績下滑的背景下,公司實控人郭為未來是否考慮降薪?截至發稿,未獲得神州數碼回應。

對於神州數碼而言,由於分銷的IT產品規模較大,其主要客户均是行業龍頭企業,因此其分銷收入一直較為穩定。

但由於分銷屬於重資產業務,神州數碼不得不揹負極為沉重的債務壓力,在該業務毛利率及淨利率極低的背景下,如何管控好債務風險,是神州數碼需要重點應對的難題。

*文中題圖來自:攝圖網,基於VRF協議。