台積電,耐心耗盡_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。1小时前

但即使是台積電的耐心也是有限度的。

毀滅性的“特朗普關税”正在破壞全球經濟穩定,自由貿易即將終結。因此,全球各地的股市每天都劇烈波動,引發全球性的恐慌。

為了避免這場危機,世界各國政府都在拼命地向特朗普總統“乞求憐憫”。話雖如此,但並非每個國家都真正尊重特朗普總統。為了將突然出現的暴君所造成的損害降到最低,人們只好表面上服從,內心卻反抗,採取“表面服從,暗中反對”的態度。

台積電在半導體代工領域擁有超過65%的全球市場份額,也是尖端微小化技術的領導者。2017年至2021年特朗普第一任政府期間,美國政府勒令“在2020年9月14日之後不得向華為供應先進半導體”,“必須在亞利桑那州建設先進半導體工廠”,台積電不得不遵守。

此外,2025年1月20日就職的第二屆特朗普政府已責令台積電執行一項總投資1650億美元的計劃,在美國建設8座半導體工廠,甚至還命令其協助陷入困境的美國公司英特爾進行重組。

如此一來,台積電就忠實地遵守了美國的要求。儘管如此,特朗普總統卻指責中國台灣“竊取了美國的半導體業務”,甚至威脅對台積電生產的半導體徵收100%的關税。

但即使是台積電的耐心也是有限度的。如果被迫提出更不合理的要求,他們可能會反撲,説“我們將停止在美國建廠,不再合作支持英特爾的重建”,把焦點轉向中國陣營。這樣的發展並非不現實。

那麼,如果台積電真的做出這樣的選擇,全球半導體格局將如何變化?下面,我們將按地區來看一下製造能力,將技術節點分為兩個區域:28nm以下的成熟工藝和16/14nm以下的尖端工藝。

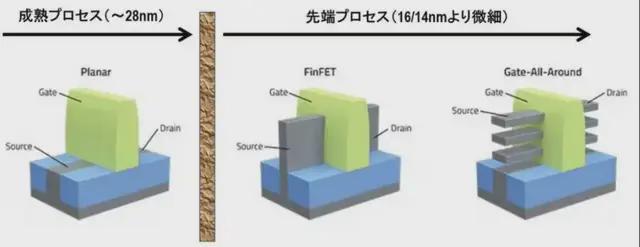

之所以將成熟工藝與尖端工藝的界限定在28nm至16/14nm,是因為28nm之前都採用平面晶體管,而16/14nm之後則採用FinFET等三維晶體管(圖1)。

圖1 晶體管形狀與成熟先進工藝的關係

成熟工藝製造產能區域分佈

由於美國對製造設備的出口限制,包括禁止進口先進光刻設備 EUV,中國在製造先進半導體方面遇到困難。在此背景下,中國大陸重點轉向不太受出口限制影響的成熟工藝半導體。

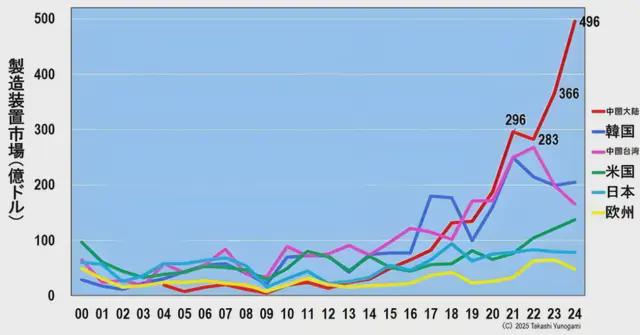

首先,如圖2所示,自2020年以來,中國大陸一直從全球進口大量半導體制造設備。因此,預計中國大陸市場將從2021年起超越中國台灣和韓國,成為全球最大的製造設備市場,到2024年將達到496億美元,約佔全球市場(1171億美元)的42%。

圖2. 半導體制造設備市場(按地區)

利用以此方式引進的大量製造設備,中國正致力於成熟工藝半導體的規模化生產。

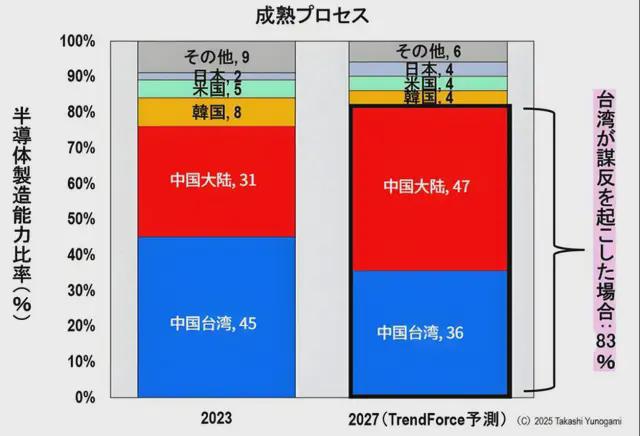

圖3是TrendForce發佈的半導體制造產能在成熟過程中各地區佔比的變化趨勢。

圖3 晶圓代工成熟度過程中的區域製造產能比率

截至2023年,中國台灣以45%的份額領先,中國大陸以31%的份額領先,韓國佔據8%的份額,美國佔據5%的份額,日本佔據2%的份額。然而,到2027年,預計中國大陸將以47%佔據領先地位,其次是中國台灣(36%)、韓國(4%)、美國(4%)和日本(4%)。

先進工藝製造產能區域分佈

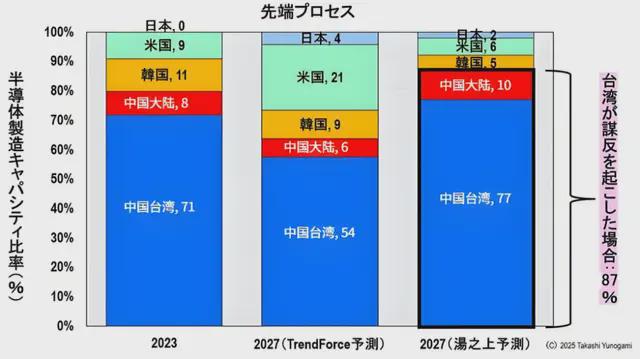

接下來我們看一下先進工藝的地區製造產能比例(圖4)。

圖4 先進工藝代工產能區域分佈

TrendForce 預測,到 2023 年,中國台灣以 71% 的市場份額佔據該地區絕對主導地位,其次是韓國(11%)、美國(9%)和中國大陸(8%)。若無任何變化,預計至2027年,中國台灣將佔54%,美國佔21%,韓國佔9%,中國大陸佔6%,日本佔4%。

現在讓我們設想一箇中國台灣起義反抗美國的假設情景。在此情況下,台積電將取消在美國亞利桑那州建廠,並且不會向陷入財務困境的英特爾提供支持。根據這些假設重新計算,預計 2027 年的地區分佈為中國台灣 77%、中國大陸10%、韓國 5%、美國 6% 和日本 2%。

台積電反抗將影響晶圓需求

到目前為止,我們已經研究瞭如果中國台灣和台積電反抗美國,成熟和先進工藝的製造產能比率。

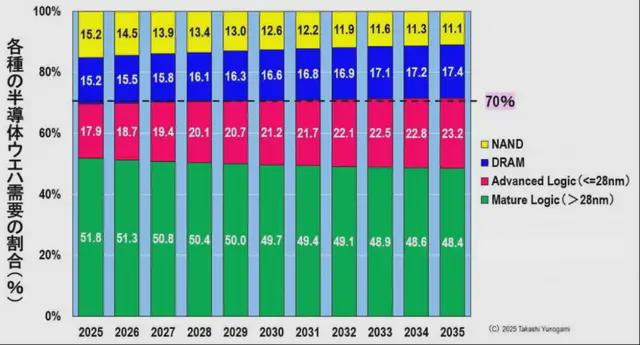

圖5根據2024年11月14日荷蘭ASML公司舉辦的投資者研討會上公佈的數據,預測了2025年至2035年各類半導體的晶圓需求量。

圖5 2025~2035年各類半導體晶圓需求量預測

我認為這個 ASML 預測是相當可靠的。這是因為 ASML 為全球幾乎所有的半導體制造商提供曝光設備,並且掌握着哪些公司計劃生產何種芯片、何時生產、以及生產規模等極其準確的信息。

現在,再次查看圖5,我們可以看到成熟邏輯佔全球晶圓需求的最大比例,並且未來具有很高的增長潛力。接下來,先進邏輯的需求預計將大於DRAM和NAND等存儲系統,增長率預計也將更高。

上文預測,若中國台灣反抗美國,到2027年,中國大陸和中國台灣將壟斷成熟製程83%的產能,先進製程87%的產能。以此比例估算,2027年中國大陸和中國台灣的晶圓需求量如下:

成熟工藝:月產量約650萬片晶圓×83%= 540萬片晶圓先進工藝:月產量250萬片晶圓×87%=約218萬片晶圓

以晶圓需求的規模來看,台積電若斷絕與美國的聯繫,加入中國大陸陣營,無疑將對全球半導體供應格局造成巨大沖擊。

圖6是將圖5所示的各半導體晶圓需求量重建的圖表,其中各年的需求構成比設為100%。

圖6 2025年至2035年各類半導體晶圓需求預測百分比

從中看,需求最大的是成熟工藝,雖然有所下降,但也始終佔到總量的50%左右。接下來,先進製程晶圓的需求預計將逐步擴大,未來將超過20%。

這一趨勢表明,中國大陸應對美國出口限制的策略已走向成熟,且極其理性。這是因為成熟工藝晶圓的需求始終佔全球總量的約一半,並且對於電子設備和系統至關重要。換句話説,控制了這個領域就等於控制了全球供應鏈的致命弱點。

此外,圖6還顯示,2025年至2035年的10年間,成熟和先進工藝的晶圓總需求將保持在70%左右。並且如上文所述,中國大陸和中國台灣地區可以利用各自的優勢壟斷80%以上的需求。

特朗普的關税將對全球經濟產生深遠影響。在這種關税政策下,沒有人會高興。歷史表明,暴政不會持久。在此之前,正如本文所提到的,迄今為止一直“效忠”美國的台積電有可能出現反叛。

台積電是一家將半導體生產外包的公司,如果能夠盈利,它沒必要強行為美國市場生產半導體。如果他們想對台積電銷往美國的半導體徵收 100% 的關税,那就去做吧,台積電可能會斷絕與美國的聯繫。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。