遇見小面:在 “苦生意” 中探尋出路_風聞

蓝服科技-59分钟前

在港股 IPO 的熱潮裏,中式麪館這個曾被資本冷遇的賽道再度熱鬧起來。4 月 15 日,連鎖麪館品牌遇見小面懷揣着 “380 家門店、11.5 億年營收” 的招股書,敲響了港交所的大門,也讓沉寂兩年之久的中式麪館賽道重回大眾視野。

回溯 2021 年,和府撈麪、五爺拌麪、陳香貴、遇見小面、馬記永、張拉拉等六大面館新貴一年融資超 40 億,單店估值一度高達千萬。然而,繁華背後的泡沫在 2022 年後逐漸破裂。頭部玩家中,五爺拌麪在 2023 年被媒體報道曾關店 600 家,收縮戰線;和府撈麪兩次衝擊港股上市均鎩羽而歸。

遇見小面則選擇了一條獨特的中間道路。它既不像和府撈麪那樣高舉高打,在高端路線上深耕;也不似五爺拌麪瘋狂下沉市場。而是採用一線城市直營店穩固品牌溢價,藉助二三線城市加盟商擴大規模的策略,試圖講好 “賣面賺流水,加盟賺利潤” 的故事。從業務構成來看,直營業務是其基本盤,直營與加盟收入佔比達到 8.7:1.3。直營模式屬於重資產投入,而加盟模式的利潤率相對更高。

但對於遇見小面這樣一門 “高流水低利潤” 的生意而言,這種經營打法卻帶來了單店收入的縮水。公司在 2023 年、2024 年雖實現連續盈利,可平均單店淨利潤卻從 18.2 萬降至 16.9 萬。2024 年淨利潤為 6070 萬元,訂單總數 4209 萬,算下來平均一單僅賺 1.4 元。這不禁讓人思考,資本曾經瘋狂投資中式麪館,押注的是打造 “中國版麥當勞” 的標準化故事,而遇見小面以 32 元的均價進軍二三線城市,靠加盟商盈利的這條路,究竟能否走通?在這門生意裏,到底是開店賣面更具長久性,還是向加盟商售賣食材更有賺頭?

擴張背後的隱憂:門店增多,單店流水下滑

創立十年的遇見小面,在招股書中描繪了一幅從一線城市向 “下沉” 市場拓展、從直營到加盟的高增長藍圖。2022 年至 2024 年,遇見小面拓店超過 200 家,營收從 4.2 億元躍升至 11.5 億元,短短三年間近乎翻了三倍。

然而,深入剖析其核心數據,高增長的表象下實則隱藏着兩大難題。

其一,遇見小面收入增長的邏輯或許是

“以價換量”,試圖用開店速度來彌補單店收益的放緩。遇見小面發源於廣州天河區核心地段,主打重慶小面、豌雜麪、酸辣粉等麻辣口味麪條,目標市場集中在一線(北京、上海、廣州、深圳)和新一線城市(成都、重慶、杭州等)的購物中心、寫字樓區以及地鐵站附近。此前其客單價約 36 元,高於蘭州拉麪,又低於商場裏的網紅餐廳,頗有點 “川味版的味千拉麪” 的味道。

為了吸引更多客流,在 2022 年至 2024 年間,遇見小面將客單價降至 32 元。儘管同店(營業至少 300 天的餐廳)翻座率略有提升,從 3.9 次微增至 4.1 次,但單店收益卻出現縮水。日均銷售額從 2023 年的 1.39 萬元降至 2024 年的 1.24 萬元,相當於每單讓利 4 元,單店日收入減少了 1500 元。2024 年同店銷售額同比下滑 4.2%,這意味着 145 家老店,平均每家店在 2024 年比 2023 年少收入 21 萬。

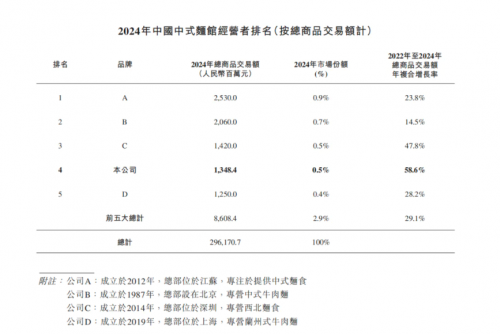

更值得注意的是,遇見小面在二三線城市的銷售情況並不理想,同店銷售額同比下滑 0.4%。而佔 GMV(總商品交易額)大盤 81% 的一線及新一線城市門店,同店銷售額下滑更為顯著,同比下滑 5.1%。這表明,遇見小面過去三年營收平均每年增長六成以上,很大程度上是依靠加速開新店實現的。

其二,遇見小面正藉助特許經營模式向二三線市場擴張,但 “下沉 + 加盟” 如同雙刃劍。其高速擴張期始於 2021 年的兩輪大額融資之後。2022 至 2024 年,門店數量從 133 家激增至 360 家。其中,2023 年淨增 82 家店,平均每 4.5 天就新開一家;2024 年淨增 108 家店,速度提升到每 3 天開一家新店。

新店仍以一線及新一線城市的直營店為主,但二三線城市加盟店的佔比不斷提高。截至 2024 年底,遇見小面二線及以下城市門店佔比達到兩成,一線和新一線城市門店佔八成;加盟店佔比約 1/4,直營店佔比約 3/4。然而,加盟店數量雖佔 22.5%,收入貢獻率卻僅為 13.2%;單店年收入 154.9 萬,還不到直營店 358.8 萬的一半,僅為 43%。

盈利之道:賣面與加盟,哪條路更賺錢?

在餐飲行業,直營與加盟的路線之爭始終存在,中式麪館領域也不例外,兩種模式都有玩家在踐行。那麼,遇見小面是如何實現扭虧的,是依靠賣面還是發展加盟呢?

從收入結構來看,直營店是其收入的基本盤,2023 年、2024 年直營店收入佔比均超過 80%。以 2024 年為例,直營收入達 10 億元,其中堂食收入 8.2 億,外賣收入 1.8 億。但從成本結構分析,食材(原材料及耗材)、人工(員工)、房租(使用權資產折舊)三項成本幾乎佔據了近九成的收入。其中,食材成本佔四成,人工成本佔 1/4,房租成本佔兩成。

直營模式雖扛起了營收大旗,但屬於重資產模式,對這種重資產單店模型的依賴是遇見小面此前虧損的原因之一。由於食材成本在直營和加盟兩種模式中均有涉及,我們暫且拋開這一項,僅看人工和房租兩項成本。遇見小面在 2023 年、2024 年實現盈利,部分原因在於將人工與房租兩項成本的收入佔比控制在了 40% 以內。餐飲業普遍通過僱傭外包員工來降低人力成本。根據招股書,截至 2024 年底,遇見小面共有 1443 名員工,其中餐廳員工有 1138 名,佔比八成,也就是説,平均一家直營店對應 4 名正式員工。此外,遇見小面還會僱傭外包員工,2023 年、2024 年共僱傭過 3678 名外包員工。

與直營模式的 “負重前行” 相比,加盟模式的優勢在於收入(即特許經營收入)增長迅速且成本較低。特許經營收入主要由總部向加盟店供應核心食材的費用以及加盟商支付的加盟費(特許權使用費)兩部分構成。2022 至 2024 年,遇見小面的加盟收入複合增長率達到 66.2%,收入佔比維持在 13% 左右;2024 年加盟收入漲至 1.5 億元,其中 1.25 億元為食材設備費用,0.27 億元為特許權費。

相較於直營模式面臨的

“三座大山”(食材、人工、房租成本),加盟模式無需承擔租金,直接人力成本較低(主要為督導團隊),主要成本為貨品及銷售成本以及較低的特許使用費成本。據連鎖餐飲品牌負責人林超分析,按照行業平均水平,直營餐廳的綜合毛利率在 30% - 40% 區間,而加盟餐廳的毛利率可達 50% - 70%。

遇見小面在招股書中展示的是 “兩條腿走路” 的策略 ——“賣面賺流水,加盟賺利潤”。直營店通過規模化銷售麪條獲取流水,但受高成本限制,利潤率較低,主要承擔品牌在市場佔位的角色;加盟模式以輕資產模式賺取特許費與食材差價,成本可控,利潤率更高,是利潤增長的核心動力。