連續踩坑之後,廈門銀行新董事長能否“大人虎變”?_風聞

阿尔法工场金融家-追踪保险银行业圈内动态,分享有料有价值洞察见解。27分钟前

導語:與東方集團的訴訟,只是風險聚集下的一次集中暴露。

4月10日,廈門銀行股份有限公司(601187.SH,簡稱廈門銀行)公開宣佈起訴東方集團(600811.SH)及旗下銀祥油脂、銀祥集團,涉及金額達4.19億元人民幣。

這一天,距離新任董事長洪枇杷獲得資格批覆,僅過去不到10天。

放在洪枇杷面前的,還有一份不盡人意的2024年成績單:廈門銀行全年淨利潤同比下滑2.61%,為2009年以來首次負增長。

內部管理與風控缺位亟需整頓,業績扭轉更要從新形勢着手,而轉型又並非朝夕可變。

在股東與員工期待的眼光中,洪枇杷必須同時作答不止一份答卷。

01 “相當大方”

提及廈門銀行與東方集團的訴訟爭端,銀妹妹所接觸的銀行業內人士表示,這並不令人意外。

廈門銀行內部管理混亂與風控缺位,長期以來被業內熟知。此次與東方集團的訴訟,不過是風險聚集下的一次集中暴露而已。

2021年,東方集團全資收購廈門銀祥集團和銀祥油脂後,先後通過母公司擔保、子公司作為借款人的方式,取得貸款8.8億元。

其中,廈門銀行這筆涉訴的4.19億元的貸款,就佔了接近一半。授信額度可以説是“相當大方”。

但在2023年廈門銀行向東方集團提供這筆貸款時,當時的東方集團,已深陷北京青龍湖房地產開發項目的虧損泥潭。

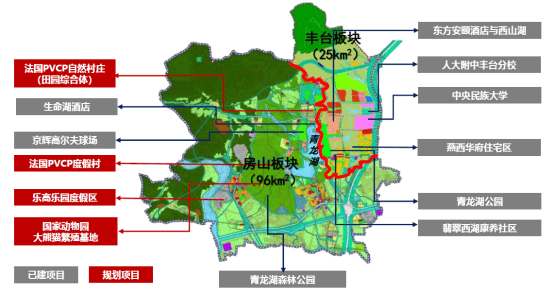

青龍湖項目跨豐台、房山兩區,面積達到121平方公里,是北京面積最大的棚改項目。

據瞭解該項目的內部人士透露,青龍湖項目曾被東方集團掌舵人張宏偉寄予厚望。但該項目持續虧損十餘年,累計虧損金額一度超73億元,甚至令東方集團瀕臨破產退市。

青龍湖項目的影響之深之廣,遠不僅於此。該人士進一步推斷,去年某大行退休副行長落馬案件,或與此項目有關。

由於該項目二級開發成本高,土地成本和商品房售價嚴重倒掛,核心區C北側地塊自2021年以來先後掛牌3次,均未能成交。

僅憑此一項,已為銀行項目審核把關進程,敲響了警鐘。

後經根據證監會調查,2020年至2023年,東方集團虛增收入分別達到39億、49億、65億和82億元,總額高達235億元。

可見,在廈門銀行發放該筆貸款時,無論是核心項目還是東方集團自身財務狀況,早該有所警惕。

此外,受菜籽油市場價格低迷影響,該筆貸款的借款主體銀祥油脂的經營,也早已亮起紅燈。

就在廈門銀行4.19億元鉅額貸款發放的前一年,2022年銀祥油脂淨資產為-1.7億元、淨利潤為-2.0億元,資不抵債跡象明顯。

擔保人鉅額財務造假、貸款人資不抵債,但廈門銀行仍決定為其提供資金支持,這顯然是絕大多數銀行不可能逾越的“雷區”。

但如果將視角放寬就會發現,此類潛在風險巨大的項目,在廈門銀行過往審批的情況中,並非個案。

廈門銀行先後踩雷恒大、陽光城、三盛地產等房地產開發企業。2023年其房地產業不良率高達4.7%。

截至2024年上半年末,廈門銀行作為原告未執結的訴訟標的中,本金金額超過1000萬元的訴訟與仲裁案件共計92件,涉案金額達32億元。

特別是與寧波銀行深圳分行的9.5億元匯票糾紛,六年過去仍未妥善解決。

貸款管理、風險預判和內部治理上的系統性缺陷,最終反映出的,是銀行管理層的決策問題。

02 “閩虎”圍獵

決策的一個側面映照是,廈門銀行的核心管理層,近年來經歷了頻繁更替。

洪枇杷的前任姚志萍,在任時間不足2年半即宣告離職。業內人士分析,這往往出於股東對公司業務現狀分外焦慮。

股東的焦慮不無道理。

僅從股價看,2024年4月16日,廈門銀行收盤於5.90元,相較於2021年上市時的價格接近腰斬。

在姚志萍之前,原董事長吳世羣曾執掌廈門銀行長達13年。他在任後期,曾嘗試帶領廈門銀行向零售端轉型。

這樣的方略,在新形勢下是合理且非常有必要的。

比如廈門銀行本來頗有傳統優勢的台商相關服務業務,隨着大量台灣企業轉向東南亞等地區,逐漸走向失速。

廈門銀行是福建省台企授信客户數最多、針對台胞發放信用卡數量最多的金融機構。但2024年該行台企存款餘額同比下降15%,其中美元存款餘額下降比例,更是高達78%。

原有的護城河業務萎縮,廈門銀行不得不尋求新的增長點。

只是,因廈門銀行原有特質,使得轉型週期較長、乃至轉型成效不太明顯。

這一方面是因為,廈門銀行過於依賴公司業務的現狀,並非一朝一夕可扭轉。

廈門銀行的貸款規模增速一直遠高於存款增速,導致存貸比長期居高不下,達到了80.93%。

存貸比高,意味着銀行將大部分存款用於發放貸款。如果存款增長放緩或客户集中提款,銀行大概率面臨流動性緊張,甚至引發擠兑風險。

為此,廈門銀行不得不依賴高成本的同業拆借來補充流動性。這進一步推高了資金成本。2024年上半年,廈門銀行淨息差僅為1.14%,在所有上市城商行中排名墊底。

另一方面,吳世羣為廈門銀行規劃的轉型未成,還與其面臨的本地“閩虎”軍團迅猛擴張有關。

近年來,興業銀行 (601166.SH)、廈門國際銀行等來自福建本地的銀行,大舉擴張市場份額。

表徵銀行在零售端吸引力重要的指標之二,是個人儲蓄存款佔比與個人貸款佔比。

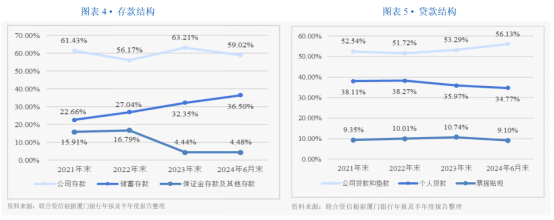

在吳世羣力推的轉型影響下,廈門銀行近幾年來個人儲蓄存款佔比穩步提升。

不過,隨着外部環境競爭烈度加劇,2023年後個人貸款佔比這一關鍵指標下滑後,甚至低於2021年。

這些外部對手,不僅是廈門銀行轉型零售之路上的“攔路虎”,更威脅着廈門銀行賴以生存的對公業務。

從整體看,廈門銀行在存款市場排名,從2021年的第4名下滑至2024年的第6名。其中,尤以企業存款的下降幅度最大。

同時,票據貼現業務也大幅縮水,其規模從2023年的225億元下降至2024年上半年的194億元,下降幅度達到14%。

03 大人虎變?

種種嘗試難以迅速見效之時,來自股東的支持就分外重要。

廈門銀行歷任董事長雖由第一大股東廈門金圓投資集團有限公司(下稱廈門金圓)提名,但廈門金圓沒有並表廈門銀行,只能説是中性的正常管控。

與廈門金圓股比不相上下的二股東富邦金融控股股份有限公司(下稱富邦金控),近年來出於自身原因,對廈門銀行的態度也發生了微妙變化。

富邦金控是中國台灣地區最大的金融集團之一,橫跨銀行、保險、證券等多個領域。

2008年富邦金控入股廈門銀行後,伴隨國內金融市場加大開放力度,富邦金控又於2014年收購上海第一信和銀行,並更名為富邦華一銀行。

此後,富邦金控似乎有意將資源與更多期望,向“親兒子”富邦華一銀行傾斜。

2023年富邦華一銀行將花旗銀行中國區域的抵押貸款業務納入麾下;近期又宣佈收購UOB大華銀行中國區域的零售銀行業務。

富邦對廈門銀行的偏愛與支持,自然有所減弱。

儘管富邦華一銀行與廈門銀行亦有核心管理層交集,比如富邦華一銀行副行長張文華也曾擔任過廈門銀行副行長。但總體看,富邦這一方與廈門銀行之間,人員交流與合作往來規模依然有限。

外部環境複雜,內有種種隱憂,股東自己還另有一攤“家業”分身乏術。因此,各位股東只能把期望寄託在新任董事長洪枇杷身上,希望他帶領廈門銀行扭轉當前局面以及成功實現戰略轉型。

從背景來看,洪枇杷確有擔此大任的能力基礎。

洪枇杷曾於興業銀行深耕福建區域。他擔任過該行福建管理部負責人,統籌協調省內9家一級分行的經營發展。

此外,他在小微金融和普惠金融領域也頗有建樹。例如,在興業銀行廈門分行任職期間,他創新了普惠金融信貸審查審批機制,並自主研發了“興開户”、“興企通”等中小企業智能服務系統。

這些經驗,將為廈門銀行持續轉型戰略提供重要參考。

而基金代銷、保險代銷、貴金屬交易、衍生品、信用卡、投行等30餘張幾乎涵蓋金融各業務的齊全牌照,也為廈門銀行未來向零售和財富業務轉型打下了良好基礎。

此刻,外有虎狼環伺,內有管理隱憂,廈門銀行也正站在轉型的十字路口。